现如今的低利率环境,正是银行通过市场化负债改善成本的极佳机会。对于坐拥高评级的青岛银行(002948.SZ)来说,更是如此。

机构之家注意到,7月9日,中国货币网披露,青岛银行拟发行2025年金融债券,发行规模为40亿元,期限为3年。经上海新世纪资信评估投资服务公司综合评定,青岛银行的主体信用评级为AAA级,本期债券的信用评级为AAA级。

图片系青岛银行2024年金融债券发行公告

资料来源:中国货币网

时隔数年再度发行,吸纳低成本负债、优化资负匹配度

应对负债端成本变动,并据此灵活做出调整,是银行业净息差管理的重要一环,同时也是经营竞争力的重要体现。如何更好地穿越经济周期,这不仅仅是需要资产端收益配合,还需要做好资产质量的控制,而管理负债端成本和期限这一系列变量也不可或缺。

根据青岛银行当前披露的2025年金融债券募集说明书,本次拟发行规模为人民币40亿元,国泰海通证券、兴业银行、恒丰银行等联合承销。债券采用固定利率方式,最终票面利率将通过簿记建档、集中配售等市场化手段决定。本次债券计息期限自2025年7月16日至2028年7月15日,期限为3年期。对此,青岛银行表示,此次债券募集资金将用于优化中长期资产负债匹配结构,增加稳定中长期负债来源并支持新增中长期资产业务的开展。

复盘来看,青岛银行上次发行同等类型金融债券需追溯至2019年5月,当年该行发行多品种、多期限金融债券共计80亿:其中三年期债券共计60亿元,按同等金额分两期发行(对应债券代码分别为1920036、1920041),对应债券利率分别为3.65%、3.70%;五年期债券共计20亿元,同样等额且分两期发行(对应债券代码分别为1920037、1920042),对应债券利率均为3.98%。目前来看,以上金融债券均已到期,继续发行补充并借此进一步优化负债端势在必行。

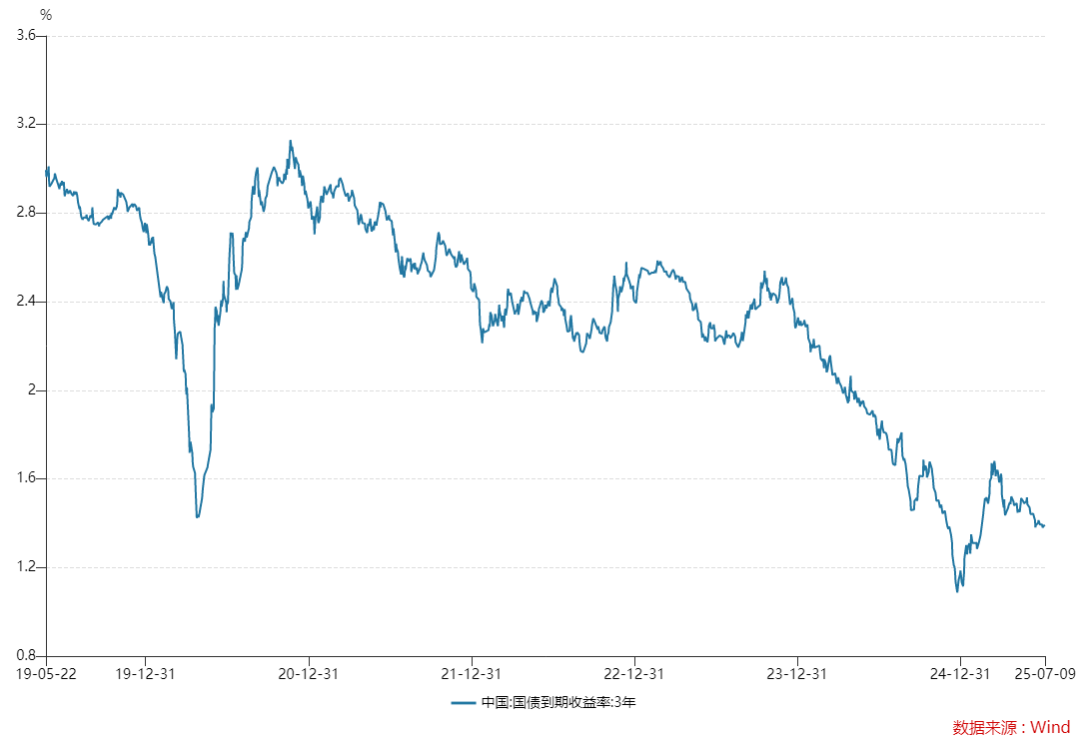

值得一提的是,当下利率市场环境早已不能同日而语。以同期无风险利率作为参考,本轮发行的金融债券,相较于6年前,发行利率已大幅降低,从而达到进一步优化负债端成本的效果。例如,以该行代码1920036债券发行日(2019.5.22)为起始点,以3年期国债到期收益率作为锚,彼时其利率为2.99%,而昨日收盘已经下降至仅为1.40%,下降幅度达159BP。考虑到当前信用评级已为最高评级AAA(表示偿债能力极强,违约风险极低),风险溢价因素相对可控,因此可知本次发行利率下降幅度超100BP几乎已是板上钉钉。

图片系3年期国债到期收益率表现(%)

值得一提的是,近几年青岛银行持续有条不紊推进市场化负债管理、资产端联动和资本补充联动。除了日常高频的同业存单发行之外,在2024年12月,青岛银行还在全国银行间债券市场发行了规模为20亿元的二级资本债券,期限为10年期固定利率,票面利率为2.15%,主要用于补充总体资本。在更早的2023年12月,青岛银行发行了80亿绿色金融债券,票面利率为2.84%,专项用于绿色环保领域;2019年12月,该行还发行多期小型微型企业贷款专项金融债券共计80亿元,利率介于3.42%至3.84%之间,全部用于发放小微企业贷款。

青岛银行经营“稳中有进”,巩固发行主体高评级地位

从青岛银行近几年经营业绩表现来看,不仅业绩加速增长,同时还向外展现出快速扩表、资产质量改善等积极信号。优秀的成绩单不仅能让其进一步巩固高信用评级,同时在融资过程中往往能享受到机构追捧中更低的利率水平。所谓“马太效应”下的强者恒强,即是如此。

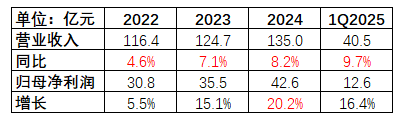

事实上,青岛银行自2022年开始收入增长即提速,当年营业收入同比增长4.6%至116亿,此后的2023年和2024年,分别增7.1%、8.2%至125亿、135亿。今年一季度更是增长9.7%,增速较上年进一步提升1.5pct。从净利润表现来看:过去数年中青岛银行一度实现净利润两位数增长,例如2024年净利润即同比增20.2%至42.6亿,今年一季度增速仍高达16.4%。2022年和2023年,该行净利润分别增5.5%、15.1%至30.8亿、35.5亿。

表格系青岛银行近几年收入和利润表现

资料来源:企业预警通

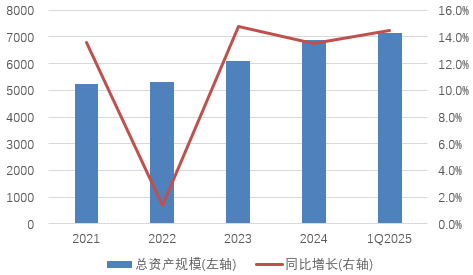

与此同时,在历经2022年短暂休整后,2023年开始,青岛银行继续进入两位数的快速扩表通道:2023年和2024年资产总额分别同比增长14.8%、13.5%至6080亿、6900亿。今年一季度末继续同比大增14.5%,突破7000亿关卡至7132亿。

图片系青岛银行近几年扩表情况(亿元)

资料来源:企业预警通

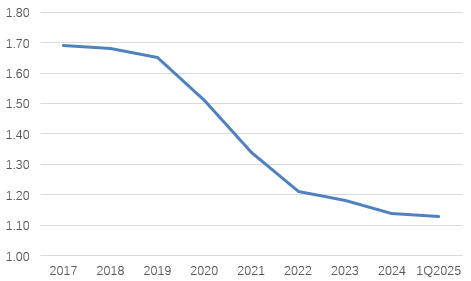

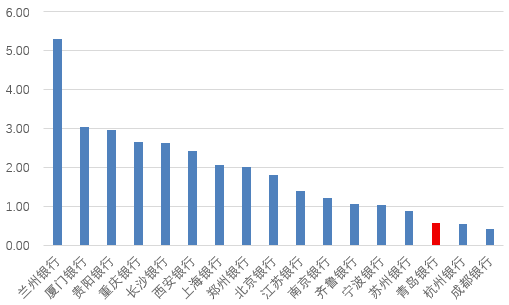

资产质量方面,青岛银行则在2017年即开启了改善区间,不良率从当时的1.69%下降至今年一季度末的1.13%,累计下降幅度达56BP。值得一提的是,截止2024年末,青岛银行关注类贷款仅为0.48%,不仅处于可比同业中优秀区间,且远低于其自身不良率表现,指向该行不良贷款分类严谨,资产质量可靠,坏账“蓄水池”风险较低。

图片分别系青岛银行2017年至今不良率表现、2024年末关注率与上市城商行对比(%)