智通财经APP获悉,美银全球研究7月10日发表《流动性洞察:2025 年中期美元时区回顾》指出,预期美元指数在今年剩余时间将在 97 左右波动,接近当前的现货价格水平。尽管美元可能会跌破该行预测,但当前宏观动态的延续表明, 2025 年下半年美元的下行空间有限。

核心观点

时区框架表明,2025 年下半年美元下行空间有限。2025 年美联储不降息将对美国交易时段的美元形成适度支撑。

经过多年的累计回报大幅回吐至持平后,亚洲时段的美元抛售势头减弱。

美元在欧洲时段仍有走弱空间,但需要全球其他地区股市持续跑赢美国股市,对冲比率的看空倾向有所降低。

来源:美银全球研究,彭博社。【将美国时区定义为协调世界时下午 2 点至午夜 12 点,欧洲时区为协调世界时上午 8 点至下午 1 点,亚洲时区为协调世界时午夜 12 点至上午 8 点】

美元的时区分析

美元迎来了自 1973 年以来最糟糕的年度开局。对于 2025 年下半年,通过时区框架分析外汇走势表明,美元的下行空间可能会更加有限。尽管美元整体走势与美联储降息预期不再相关,但 2025 年美国交易时段的美元累计回报与美联储利率预期仍保持着 71% 的相关性。今年剩余时间美联储利率保持不变,这将对美国交易时段的美元形成适度支撑。

尽管亚洲投资者是 2025 年迄今为止最大的美元卖家,但从更长的回顾周期来看,在过去两年的累计多头回报回吐至中性水平后,亚洲时段的美元走势已转为持平。亚洲的外汇投资者可能会等待其他时区出现新的美元看空催化剂,然后才会进一步追空美元。

美元在欧洲交易时段仍有较大的贬值空间,但这可能需要今年剩余时间全球股市跑赢美国股市。在今年以来美元走势之后,外国投资者提高美国资产外汇对冲比率的动力减弱。2025 年第一季度全球股市跑赢美国股市,但第二季度美国股市重新占据主导地位。2025 年下半年,全球外汇投资者应重点关注股市的相对表现。

不同时区的美元年初至今走势

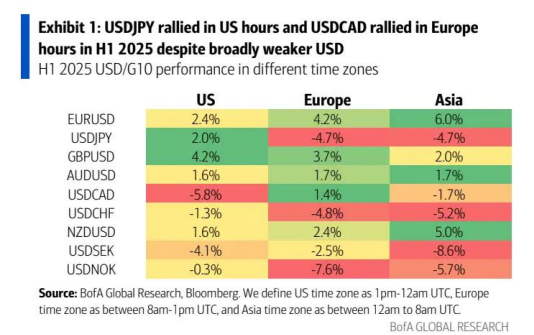

2025 年上半年,美元经历了自 1973 年以来最糟糕的年初表现(见报告《资金流向》,2025 年 7 月 3 日)。尽管以美元指数为代表的美元在所有时区均出现净下跌(见今日图表),但实际日内表现更为复杂。值得注意的是,美元兑日元在美国时段升值,而美元兑加元在欧洲交易时段升值(表 1)。

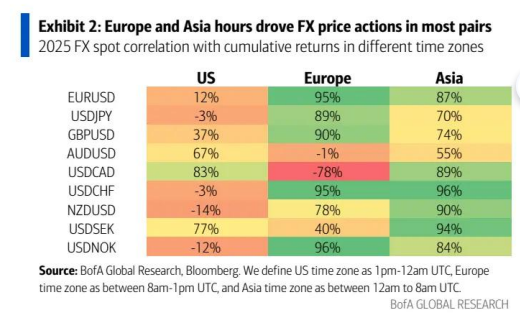

欧洲时段和亚洲时段的走势推动了大多数货币对的整体外汇波动,而澳元兑美元和美元兑加元是例外,美国时段的回报继续对其产生强烈影响(表 2)。

表 1:尽管 2025 年上半年美元整体走弱,但美元兑日元在美国时段上涨,美元兑加元在欧洲时段上涨 ——2025 年上半年美元兑 G10 货币在不同时区的表现

表 2:欧洲和亚洲时段主导了大多数货币对的外汇价格走势 ——2025 年外汇现货与不同时区累计回报的相关性

一年期与五年期按时区划分的美元累计回报呈现不同态势

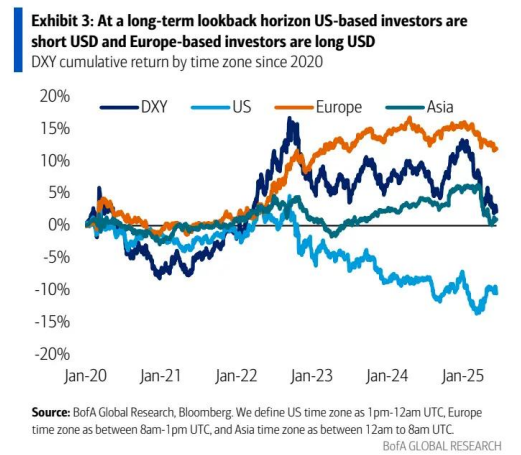

从更长期的累计回报回顾期来看,美元日内累计回报情况也大不相同。表 3 显示,自 2022 年第四季度现货价格峰值以来,美国投资者一直在累计抛售美元;亚洲投资者已完全回吐了 2023 至 2024 年积累的美元正回报,但亚洲时段的美元累计回报尚未转为负值。对于欧洲投资者而言,尽管他们在 2025 年抛售了美元,但过去几年积累的净多头美元回报仍比中性水平高出 10% 以上。

表 3:从长期回顾来看,美国投资者做空美元,欧洲投资者做多美元 ——2020 年以来按时区划分的美元指数累计回报

美国时段的美元走势追踪美联储降息预期

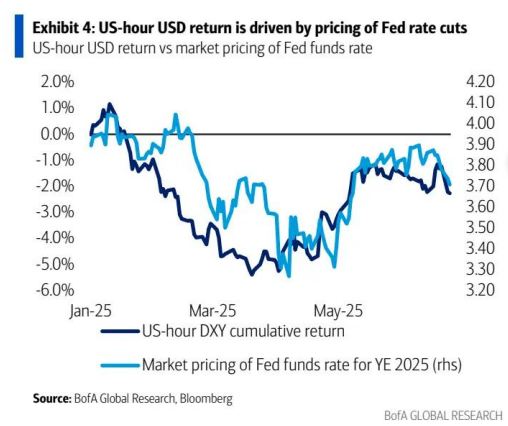

考察不同时区的美元累计回报能提供额外的见解。尽管 2025 年美元现货价格走势与美联储降息预期脱节,但美国交易时段的美元走势与 2025 年年底美联储基金利率的市场定价仍有 - 71% 的相关性(表 4)。

自 4 月以来,随着利率市场开始排除美联储降息的可能性,美国投资者减少了美元空头头寸。如果我们的美国经济学家关于 2025 年美联储基金利率维持不变的基准观点得以实现,我们认为美元在今年下半年的美国交易时段可能会适度升值。

表 4:美国时段的美元回报由美联储降息预期驱动 —— 美国时段美元指数累计回报与美联储基金利率的市场定价

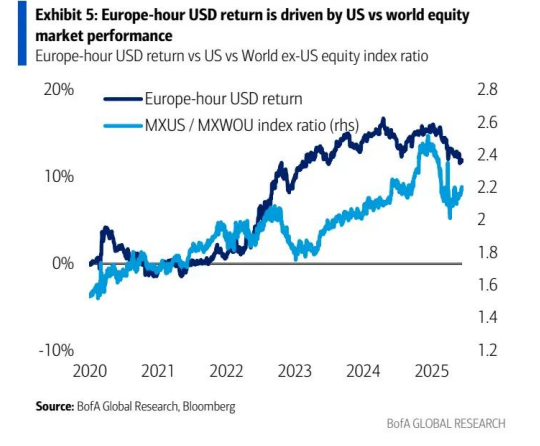

欧洲时段的美元进一步下跌需要美国股市跑输全球其他地区股市

自 2020 年以来,欧洲交易时段的美元走势与美国股市相对全球股市的表现呈正相关。以 MSCI 美国指数与全球除美国外指数的比率为代表,表 5 显示这种相关性为 + 79%。

2025 年第一季度欧洲时段的美元走弱与该股指比率的下降相吻合。然而,第二季度美国与全球其他地区的股指比率回升。基于近期美国股市的表现,我们的股票策略师上调了标普 500 指数的目标位(智通备注:在7月8日的报告《标普 500 指数目标更新》中,美银表示,“低估美国企业是危险的”,我们为在 “解放日” 忽视了自己(上述)的建议而认错。大型上市公司在宏观不确定性面前展现出的韧性,促使我们下调了股票风险溢价ERP假设。基于持续存在的主权风险,我们上调了标准化利率假设,但这对估值的负面影响仅部分抵消了较低 ERP 带来的利好,最终导致标普 500 指数年终目标从5600点上调至 6300 点,第 12 个月目标上调至 6600 点)

我们认为,欧洲投资者仍有大量的美元多头累计回报需要平仓,但要使 2025 年下半年欧洲时段的美元抛售延续,外汇投资者可能希望看到该股指比率继续下降。

表 5:欧洲时段的美元回报由美国与全球其他地区股市表现驱动 —— 欧洲时段美元回报与美国与全球除美国外股指比率

增加美国股票的外汇对冲比率不再是美元的利空因素

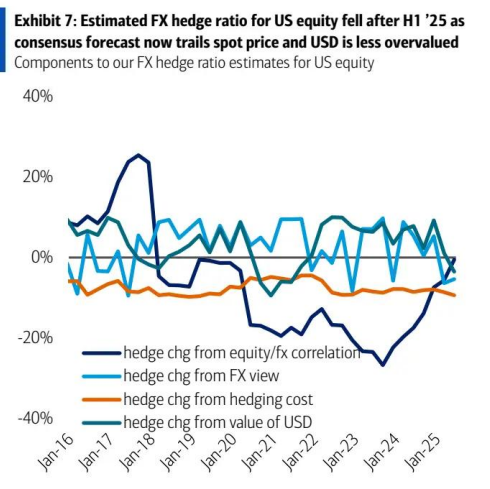

今年早些时候,我们引入了一个量化框架来估算全球投资者对美国股票的外汇对冲比率)与上次更新相比,适当的对冲比率从 49% 降至 30%,这意味着外国投资者增加美元空头对冲的需求减少。

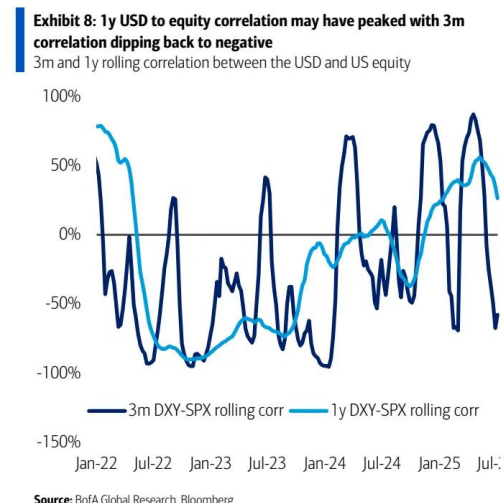

在 2025 年上半年美元大幅贬值后,当前的美元现货价格已低于未来一个季度的共识预测。对冲成本仍然很高,而且从历史背景来看,美元的高估程度有所降低(表 7)。尽管美元与美国股市的 12 个月滚动相关性仍然为正,但似乎已见顶,并且在更短期的 3 个月滚动基础上,美元与美国股市重新呈现负相关。目前,这四个因素都不支持全球投资者相对于基准水平提高外汇对冲比率。

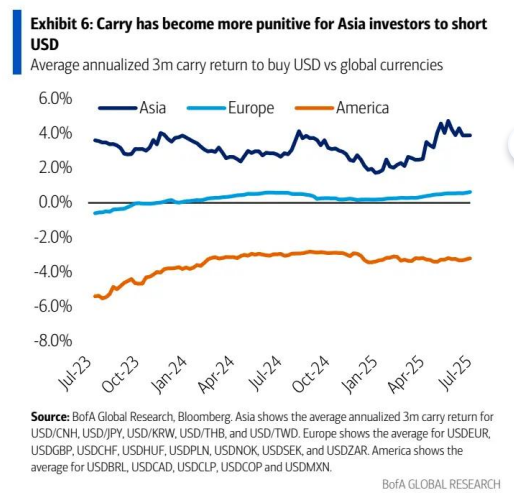

表 6:对亚洲投资者而言,做空美元的持有成本仍然最高 —— 买入美元兑全球货币的 3 个月年化平均持有回报

对亚洲投资者而言,持有成本仍是做空美元的最大障碍。2023 年和 2024 年亚洲交易时段的美元上涨在很大程度上是由亚洲投资者的持有收益需求推动的。在所有地理区域中,2025 年持有成本对亚洲投资者做空美元的惩罚最大(表 6)。

2025 年波动率上升导致过去两年的持有收益交易平仓,推动美元相对于亚洲货币下跌。在某种程度上,今年亚洲时段的美元供应也受到全球投资者提高其美元计价资产外汇对冲比率的推动,这反过来又加剧了自 2025 年第二季度以来做空美元的持有成本惩罚。

值得注意的是,在该地区的投资者平仓过去两年所有的美元指数多头累计回报后,过去一个月亚洲时段的美元累计回报一直持平(表 3)。我们认为,要使亚洲时段的美元累计回报在长期五年回顾期内转为绝对负值,美元可能需要首先在其他时区继续下跌,从而引发新一波看空美元的 momentum,促使亚洲时段的价格走势跟进。

表 7:由于共识预测现在落后于现货价格且美元高估程度降低,美国股票的估计外汇对冲比率在 2025 年上半年下降 —— 我们对美国股票外汇对冲比率估计的构成部分

底线:今年剩余时间美元下行空间有限,关注股市因素

我们对 2025 年年底的现有货币预测意味着美元指数在今年剩余时间将在 97 左右波动,接近当前的现货价格水平。尽管美元可能会跌破我们的预测,但当前宏观动态的延续表明 2025 年下半年美元的下行空间有限。

如果市场继续排除今年剩余时间美联储降息的可能性,美国时段的价格走势将对美元略有支撑。亚洲时段的美元进一步供应可能需要首先在其他时区出现新一波美元抛售。

欧洲时段的美元供应取决于今年剩余时间全球股市能否跑赢美国股市,而增加美国资产外汇对冲比率的推动力正在减弱。我们认为,2025 年下半年,股市的相对表现可能是全球外汇投资者的关键驱动因素。

表 8:1 年期美元与股市相关性可能已见顶,3 个月相关性回落至负值 —— 美元与美国股市的 3 个月和 1 年期滚动相关性