文|音乐先声

7月9日,距离被称为“史上最严版权令”的发布,转眼已过去整整十年。

2015年,国家版权局下发《关于责令网络音乐服务商停止未经授权传播音乐作品的通知》,并要求7月31日前将未经授权传播的音乐作品全部下线,都则国家版权局将依法从严查查处。

如今,十年过去,这场漫长的正版化进程,给中国音乐产业到底带来了什么?从盗版肆虐到音乐付费用户破亿,这一变革如何塑造了当下的音乐生态,还有哪些死角和隐忧未被真正解决?

史上最严版权令,到底带来了什么?

2015年,可以说是中国数字音乐产业的分水岭。

这一年,国家版权局颁布并严格执行了被称作“史上最严版权令”的专项整治措施,其核心在于通过行政强制手段,要求各大在线音乐服务商对未经合法授权的音乐作品全面下架,全面清理盗版存量内容,并同步推动正版授权、付费使用的制度化建设,效果也是立竿见影。

平台层面,不到两个月内,全网16家服务商紧急下架了220多万首未经授权歌曲,仅百度音乐就下架了60余万首,直接终结了各大平台长期依赖盗版资源以拉动流量的粗放式增长局面。

随着版权价值的回升,失去盗版“护城河”的多家平台,在日渐天价的版权成本面前举步维艰。比如政策发布当月,音乐分享网站SongTaste就宣布关闭,同时关闭的还有一批小网站;2018年年3月,多米音乐因无力购买版权,导致曲库缩水被迫停止服务;2021年1月,在版权大战中落败的虾米音乐,最终从to C转向to B,无奈关停。

数据显示,2014年,中国数字音乐市场规模以上提供音乐产品或音乐服务内容的企业已达695家,音乐APP多达3.1万个,十年后的现在,还在提供服务的主流音乐平台只剩下腾讯音乐的QQ音乐、酷狗音乐、酷我音乐,网易云音乐,字节旗下的汽水音乐、番茄畅听音乐版了。

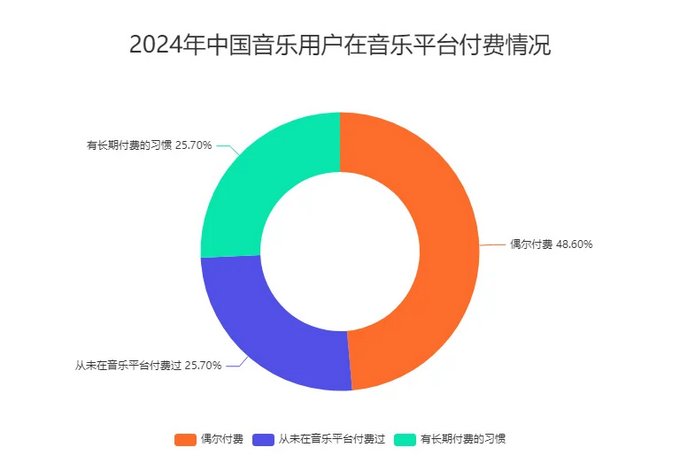

用户层面,国内音乐消费行为也经历了从盗版使用到逐步付费的缓慢转变,如今付费用户规模已达1.8亿。

不过,根据《2024年中国音乐行业发展状况与消费行为调查》报告,当前付费用户虽已成为数字音乐平台的重要组成,但整体比例仍偏低:48.6%的用户仅“偶尔付费”,真正具有长期付费习惯的用户仅占25.7%,而另有25.7%的用户从未为音乐内容付费。

在音乐付费的大趋势下,国内当前仍处于初期渗透阶段,这也是音乐行业未来提升收入的突破口。

资本层面,完善的版权生态为平台商业化提供了坚实的制度保障,也在资本市场收获了可观的估值溢价与融资便利。腾讯音乐娱乐、网易云音乐等头部平台先后上市,目前市值分别为2162亿元和295亿元。

从不被看好到成功上市,音乐流媒体服务成了一门可量化、可交易、可抵押的好生意。

站在全球视角来看,“最严版权令”不仅对内重构了音乐市场的竞争格局,也快速提升了中国在国际录制音乐市场中的话语权与竞争力。

最直观的,随着正版化率显著提高,中国在全球录制音乐市场的排名持续上升。从IFPI的历年年度报告来看,2012年中国音乐市场的盗版率为99%,到了2018年,仅三年,中国音乐的正版率已达96%。2014年,中国在全球录制音乐市场的排名为第19位,2015年、2016年都刷新了新高,排名第14位和第12位。

2021年,更是上升至第6位,再到如今跻身第五大音乐市场,录制音乐收入较前一年增长9.6%。据Midia预测,中国有望在2031年超越日本成为全球第二大市场。

不难看出,“最严版权令” 首次以行政手段推动行业转型,开启了中国数字音乐版权的新时代。自此,版权意识从法律边缘走入产业核心,实实在在重塑了中国数字音乐的基本盘,让中国音乐开始走上正版化、市场化、全球化的道路。

音乐版权进化史,最重要的两个十年

放在更长的互联网历史坐标去看,中国数字音乐版权生态的演进其实远不止十年,而是前后两个十年,包含两次关键拐点。

第一个十年,是中国互联网迈入加速增长通道的起点。2005年,PC端网民数量暴增,MP3门户网站遍地开花,抓取、聚合、搬运、分发,几乎没有哪一环需要经过版权方点头。版权方也缺乏议价能力,正版收入只能靠实体唱片和彩铃业务苦苦支撑。

来到2009年,文化部印发《文化部关于加强和改进网络音乐内容审查工作的通知》,为音乐行业带来了第一次大洗牌。

据TechWeb的统计,2005-2015年,音乐网站从400家减至16家,其中绝大多数死于2010-2013年期间。虽说并没有带来所谓“行业的春天”,但也算是国内音乐产业第一次把混乱的旧牌桌推倒。

后期,随着智能手机和移动互联网的高速发展,人们主动获取音乐的需求进入了从PC端向移动端的过渡期,QQ音乐、酷狗音乐、酷我音乐等快速崛起。

回望这一个十年,互联网方兴未艾,各个音乐平台野蛮生长,你有曲库,我有流量,各有所长,但最终拼的还是盗版资源的整合速度。

用户则被互联网“免费策略”豢养,“支持正版”只是模糊概念,“听歌不用花钱”才是默认逻辑。

若从行业格局真正发生不可逆转的质变来看,这第二个十年尤为关键。“最严版权令”把野蛮生长和制度理性切割开,迫使平台、用户与资本市场共同踏上一条版权秩序重塑之路。

这十年,以BAT三巨头加速跑马圈地开局,在线音乐开始进入大平台割据的混沌竞逐期。初期,平台依旧以流量思维为核心,但版权已经开始作为差异化筹码,被有意无意地摆到牌桌上。

2016 年 7 月 15 日,腾讯宣布与中国音乐集团(China Music Corporation)达成合作关系,将QQ 音乐、酷狗音乐、酷我音乐三者合并为腾讯音乐娱乐集团,腾讯通过资产置换成为最大股东,次年1月完成业务整合。

而网易云音乐另辟蹊径,不拼大盘版权,而是押注独立音乐和用户社区,赢得了不少年轻用户的青睐,2017年4月突破3亿用户,并完成7.5亿元人民币的A轮融资,硬是在BAT三巨头夹缝中杀出一条血路。

就此,国内音乐流媒体市场也奠定了“双寡头”格局。

数据显示,当年腾讯音乐的版权覆盖率一度冲到90%,网易云音乐也冲到70%,而虾米音乐只有20%。此后几年,音乐行业进入了版权垄断与资本运作深度绑定的阶段,百度音乐和虾米音乐在这场版权军备竞赛中渐渐掉队。

与此同时,这一时期也催生了“独家版权时代”的诞生,为了快速抢占头部曲库,各大平台开始疯狂砸钱签下唱片巨头,版权一夜之间变成了最昂贵的稀缺资源。

彼时,腾讯音乐和网易云音乐在获取音乐版权资源上投入巨大。2020年,腾讯音乐总支出达198.5亿元,绝大部分用于版权费用;网易云音乐的内容服务成本为47.87亿元,占其全年营收的97.8%。

然而,当版权变成资本游戏的“核武器”,很快也触碰到反垄断的高压线。

2021年,国家市场监管总局发布处罚决定,要求腾讯解除独家音乐版权,停止高额预付等排他性支付,并不得无正当理由要求版权方提供优待条款。同时,明确音乐版权应回归开放分销,对独立音乐人及新歌首发的独家合作设定上限(最长三年和三十天),在遏制垄断的同时,保留内容差异化空间。

此后,国内音乐市场全面进入“非独家”时代,大多数唱片公司不再坐享高额版权收入,预付版税大幅下滑,独立厂牌和音乐人的版权变现门槛也随之提高。相比十年前的混乱无序与盗版横行,音乐版权回归到应有的价值,创作端的版权收益正在被更系统地纳入分配体系,不少创作者逐步从版权整治中真正受益。

可以看到,中国数字音乐的版权生态并非始于近十年的集中整顿,而是一个贯穿二十年、两次洗牌,前后分野明显的演化过程。

前一个十年是技术驱动的野蛮生长阶段,盗版盛行、平台主导;后一个十年则进入政策与资本推动的版权重构期,经历最严版权令、独家授权盛行到市场反垄断,平台、内容方与用户关系全面重塑。

总的来说,“最严版权令”的出现,倒逼平台从独家囤曲库走向版权分销和生态共生,支撑了中国音乐平台从流量套利转向“版权内容+场景变现”的可持续模式。如今,版权曲库已经成为音乐平台的底线门槛,不可或缺,但已经不再是决定平台胜负的关键筹码。

下个十年,或许拼的更多是谁能让音乐生态活起来,并转化出更多价值。

十年过去,音乐版权还有哪些“死角”?

尽管中国数字音乐版权生态在近十年间完成了从“野蛮生长”到“制度初成”的转型,但在看似一片繁荣的表面之下,仍潜藏着若干亟待破解的灰色地带。

首当其冲,音乐平台之间的版权互通依旧存在不小的制度性壁垒。表面上看,独家版权已被监管拆解,主要平台实现了大曲库“互授”,但实际上,长尾版权、境外音乐版权以及独立音乐人授权仍然零散,缺乏透明且低成本的统一分发机制。

尤其对于新兴短视频、二创剪辑、AI生成等二次创作场景,合理使用与侵权的界限往往模糊,催生了大批“灰色UGC”。这不仅埋下了潜在的法律风险,也拉高了平台自审和维权的合规成本,创新型侵权行为往往先跑赢了维权的步伐。

比如近两年“AI孙燕姿”、“AI周杰伦”、“AI陶喆”等一大批AI翻唱爆火网络。据不完全统计,当时“AI孙燕姿”拥有超过1000首翻唱作品,数量一度超出孙燕姿本尊出道的作品总和。

前国际唱片业协会法律顾问郭春飞指出,此类AI翻唱作品主要涉及三方面法律问题:词曲著作权侵权、若使用原伴奏则涉及录音制作者权,以及可能侵犯原唱的表演者权。此外,抛开著作权范畴,从《民法典》角度看,若未经授权使用歌手的声音,还可能侵犯其声音人格权。

其次,音乐人维权仍然存在“高成本、低胜率、不透明”的困境。版权的热闹似乎大多都只属于平台、资本,音乐人好像什么也没得到。无论是词曲作者追讨网络侵权赔偿、收入透明化,还是独立音乐人对平台滥用授权条款的诉讼,都普遍面临举证难、取证贵、诉讼周期长等老问题。

此外,大型唱片公司在数字发行和平台博弈中往往依赖“高额保底金”、“差别化定价”或“分区定价”等策略,以稳住头部艺人资源,但这也加剧了中小平台的负担与议价劣势,最终转嫁到用户端的消费价格差异中。

更为微妙的是,国际音乐版权的跨境收费标准并不统一。尽管国内外的发展历史、版权环境并不相同,但相较欧美、日本等成熟市场,往往在国内市场采取更高的授权保底金和分销分成比例,长期看,无助于本土原创内容的孵化成长。

对比之下,欧洲多个国家早已探索出更成熟的版权集体管理与共享池(如ICE Core)模式,通过联合多国权利人组织,将授权、征费、分账流程集中托管,以一站式服务为数十家平台同步授权。

这种“集约+透明”的版权生态,不仅减少了重复谈判成本,也降低了小型音乐人和独立厂牌的准入门槛,是值得国内市场参考和本土化创新的治理思路。

可以预见,未来AI技术的迭代、短视频和泛二创生态的爆炸式扩容,势必会持续冲击传统的作品版权边界。与其陷于一味的堵截式监管,不如引入共治、共管、共创的产业治理逻辑,推动从单一版权壁垒向“共享池+责任链+权益平衡”过渡。

十年已过,属于中国数字音乐的版权故事,最复杂、最精彩的部分,仍在继续书写。