文|号外工作室

“中国汉堡”计划赴港上市了!

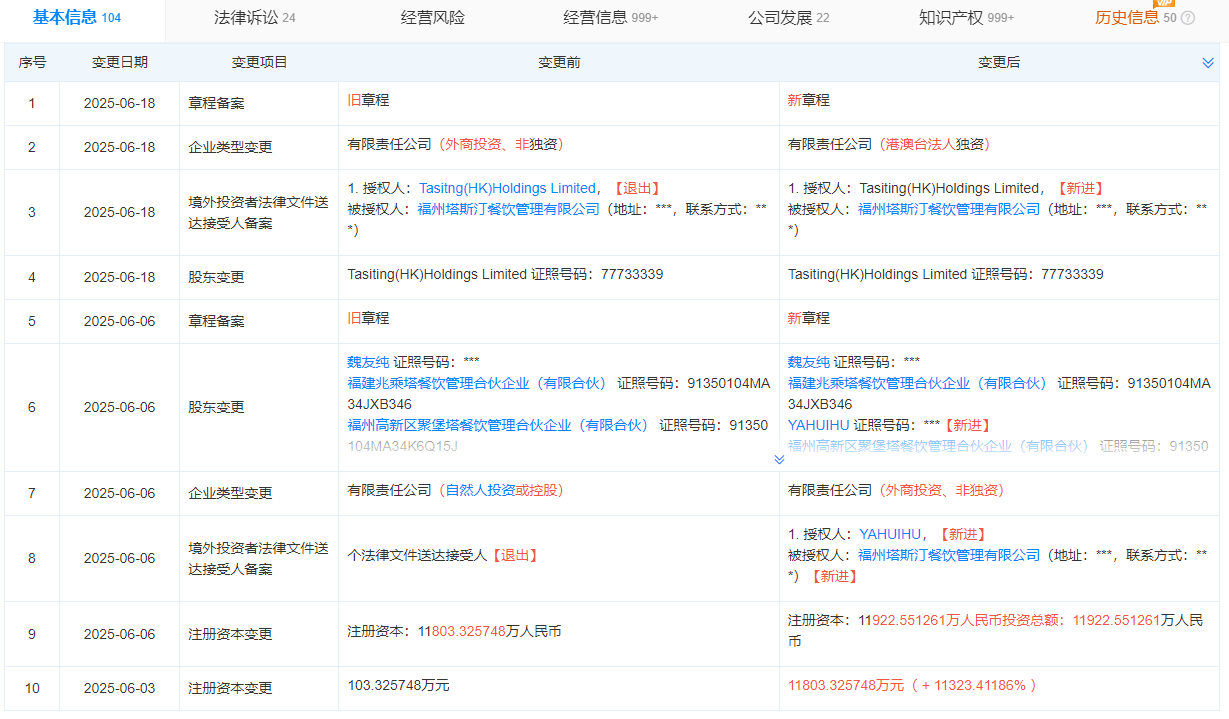

近期,福州塔斯汀餐饮管理有限公司(以下简称“塔斯汀”)注册资本从103万元猛增至1.18亿元,增幅高达11323%,随后原股东集体退出,由注册于香港的Tasting (HK) Holdings Limited全盘接手——这家穿透后由开曼群岛公司控股的实体,正是为赴港上市量身定制的红筹架构。

对于塔斯汀的股权变动,创始人魏友纯以“正常工商变更”轻描淡写回应时,却未否认上市传闻,资本市场的嗅觉早已被激活:中式汉堡第一股的诞生进入倒计时。

1、红筹架构落子,万店帝国的上市密码

福建福州,塔斯汀的三个80后创始人在2025年夏天悄然布下一盘资本大棋。

塔斯汀的股权重组堪称教科书级的红筹架构搭建。2025年2月22日,Tasting (HK) Holdings Limited在香港注册成立,魏友纯担任唯一董事;四个月后,这家由开曼群岛母公司全资持有的香港实体,全面接管了塔斯汀境内运营主体的股权。

至此,塔斯汀一条清晰的境外上市通路被打通:境内权益注入香港公司,再经由开曼控股主体对接国际资本市场——这套“两步走”策略正是中概股赴港上市的经典路径。

然而,资本动作背后是严苛的时间表。早在2021年,塔斯汀就明确“五年内上市”的目标,而当下正值其承诺兑现的关键窗口。

更耐人寻味的是,2025年香港IPO市场回暖,茶饮连锁沪上阿姨、零食折扣店赵一鸣等新消费企业相继递表。选择此时落子,塔斯汀显然希望借势资本热潮。

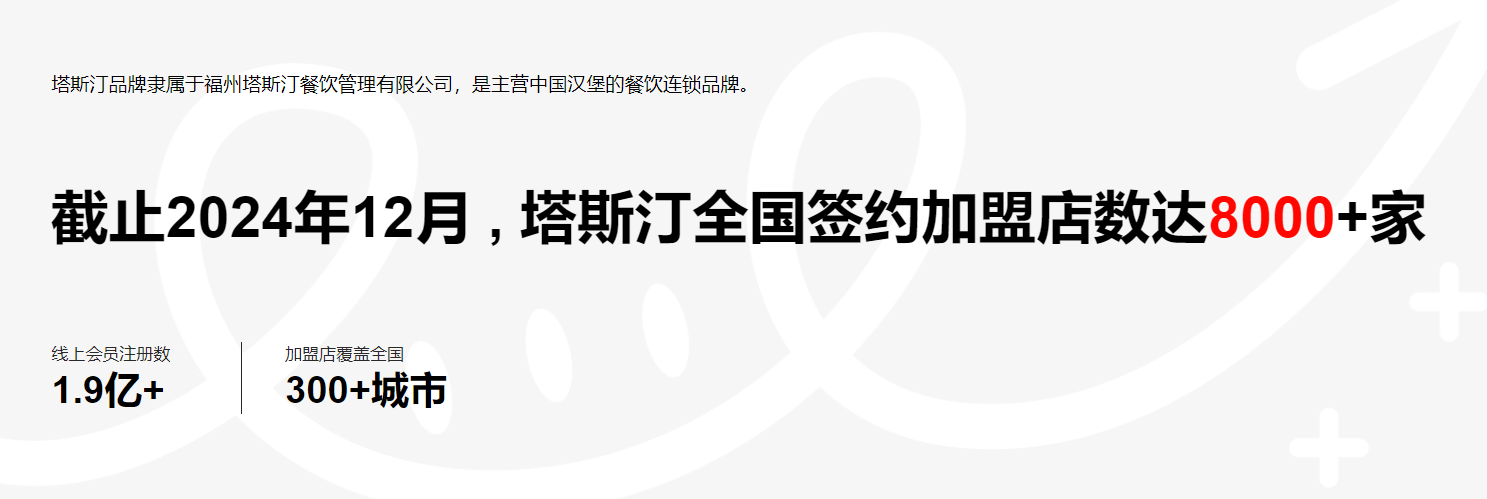

而想要支撑塔斯汀估值的核心数据足够亮眼:9600家门店覆盖全国29省310城,2022-2024年新增门店超8000家。这一规模已碾压星巴克、麦当劳等国际品牌的中国门店数。若按单店加盟费45万元估算,仅此一项便为塔斯汀贡献超36亿元现金流,而营业额抽成(13-20万部分抽3%,超20万抽6%)更构成持续性的“现金奶牛”。

而塔斯汀选择香港而非A股,既因港股对餐饮企业估值更友好(如蜜雪冰城港股IPO估值达300亿),亦受益于当前消费股回暖的窗口期——2025年上半年港股44家新上市公司募资超千亿,餐饮企业占比近三成。

2、加盟双刃剑,下沉市场的闪电战困局与食安危机

塔斯汀的扩张是一部典型的“农村包围城市”战略演绎。凭借二线以下城市超70%的门店占比,它精准刺入洋快餐的薄弱地带。18.6元的客单价卡位在麦当劳与华莱士之间,既维持品质感又不失性价比,又完美契合小镇青年的消费心理学。

2017年塔斯汀转型中式汉堡,独创“手擀现烤堡胚”工艺,将北京烤鸭、麻婆豆腐等传统菜肴塞进汉堡,以“中国胃”定位撕开洋快餐垄断缺口。

依托加盟模式疯狂扩张,2020年塔斯汀仅千家门店,到2024年突破8000家,2025年6月更是达9600家,覆盖全国310城,三线以下城市占比近半。其加盟费仅3.88万元(65㎡标准店总投资45万元),不足麦当劳的1/10,吸引大量县域投资者。

如今,塔斯汀70%门店下沉至二线以下城市,18-25元客单价精准卡位华莱士与麦当劳之间的空白带,用“国潮包装+中式口味”俘获小镇青年。

但是,现制工艺与规模效率的天然矛盾。塔斯汀引以为傲的“手擀堡胚”需现场制作,既拖慢出餐速度(平均3分钟/单),又增加人力与明厨面积成本。当单日订单破百万时,这一重人力模式成为塔斯汀品控的致命弱点。

在狂奔的发展之路上,塔斯汀的食品安全也引发了信任危机。2022年央视315晚会的一记重锤,揭开了塔斯汀狂奔下的阴影。南昌门店被曝使用过期食材、修改有效期标签、后厨卫生失控,引发舆论海啸。尽管创始人杨兵发布内部信致歉,但危机并未终止。

在黑猫投诉平台积累的塔斯汀3700余条投诉中,超八成指向食品安全问题。而海口市监局的统计更显示,塔斯汀投诉量高居餐饮品牌第三位,仅次于华莱士和沙县小吃——这与其“国潮美食”的品牌形象形成刺眼反差。

塔斯汀的内部更是存在加盟模式与品控的天然对立。与塔斯汀直营体系相比,加盟商在食材储存、加工环节更易违规,总部远程监控往往流于形式。当扩张速度超越管理能力时,食品安全成为必然牺牲品。

3、万店模型能否撑起估值?

尽管塔斯汀年营收据传已达70亿元(加盟费+供应链抽成),但其盈利模式正遭遇严峻挑战。

而塔斯汀的加盟商管理费按营业额阶梯抽取,但密集开店导致单店营收下滑,总部抽成收入承压。

“中国汉堡”的品类创新曾是塔斯汀最锋利的武器。从北京烤鸭堡到麻婆豆腐堡,再到引爆Z世代社交圈的“板烧凤梨堡”(话题曝光量1.42亿次),塔斯汀产品差异化确实撕开了市场缺口。但如今多个汉堡品牌都入局中式本土化产品,中式汉堡赛道从蓝海转向混战。

而资本市场的耐心正在消耗。塔斯汀早期投资者源码资本、不惑创投于2025年4月集体退出,虽被解释为“架构调整”,但亦折射出资本套现离场的迫切。

更重要的是,目前塔斯汀的价格优势正在消失。早期以20元套餐横扫市场的塔斯汀,如今客单价悄然逼近40元,“性价比”标签褪色。

目前,塔斯汀9600家的规模已逼近市场容量极限。今年上半年新增门店仅828家,同比增速明显放缓。当规模见顶,提升单店营收与供应链效率成为唯一选择。

塔斯汀的上市进程,恰似其招牌手擀堡胚的制作过程——需要在资本烈焰的烘烤与品质管理的精准控温间寻找平衡。当开曼群岛的控股架构遇见福建古田的创业基因,当9600家门店的规模优势遭遇3700条投诉的信任危机,这场商业实验远未终局。

赴港上市不是终点,而是塔斯汀从“网红”到“长红”转型的成人礼。