文|《投资者网》吴微

2025年7月,八马茶业股份有限公司(下称“八马茶业”)向港交所递交的上市申请资料即将到期,意味着,这家宣称“源自1736年”的茶企,其资本化之路再次遭遇挫折。

八马茶业官网上写着“王氏家族恪守祖训,让这百年传承的制茶技艺,在时光更迭中流转”,董事长王文礼更以国家级非物质文化遗产铁观音制作技艺传承人身份示人,以彰显公司产品的深厚底蕴。然而,招股书披露的事实却与之形成鲜明对比,据公司披露,一段时间内公司超50%的产品依赖第三方OEM代工,部分加盟商甚至将其高端茶与竞品混卖以牟取暴利。

这种“传承”与“代工”的割裂,成为市场与消费者关注的重要话题。而在"闽商豪门"的支持下,八马茶业的股东出资问题,被监管层反复提及,或也成为其资本化道路上的重要障碍。

十年三闯IPO

八马茶业的实控人为王文礼,据公司官网宣称,其家族世代从事铁观音制作,家族最早可追溯至1736年发现铁观音的先祖王士让。王文礼作为第十三代传人,1970年生于福建安溪,毕业于福建师范大学历史系,早年曾任深圳法制报记者。1993年,他放弃稳定工作,与兄弟王文彬共同创办安溪西坪溪源茶厂,1997年正式创立八马茶业,以“八马”象征尊贵,将家族制茶技艺与现代品牌运营结合。

图片来源:八马茶业官网

然而在成立20多年后的2025年7月,八马茶业向港交所递交的上市申请资料即将到期。这已是这家宣称"源自1736年"的茶企,自2019年接受上市辅导以来,第三次冲击资本市场的尝试,其前两次A股闯关均以撤回申请告终。

2022年5月公司因"与创业板定位不匹配"退出创业板审核,2023年9月又以"监管环境变化"为由终止深交所主板的上市申请。而早在2015年,八马茶业就已在新三板挂牌交易,进行了资本化的首次尝试。

从公开数据看,八马茶业的基本面似乎具备上市底气。截至2024年9月,其门店总数达3498家,较2022年初增长33.8%;2023年营收21.22亿元,较2022年增长16.77%;净利润从2022年的1.66亿元增至2023年的2.06亿元,净利率稳定在9%以上。但增速放缓的隐忧已显现,2024年前三季度营收同比仅增0.95%,较2023年的两位数增速相比大幅放缓。

港股申报资料到期的节点,让市场再次聚焦八马茶业历史遗留问题。据其招股书披露,2021年创业板审核期间,深交所曾三次问询其加盟模式合理性,要求说明"加盟商备货周期与进销存是否匹配、是否存在压货";2022年主板审核时,证监会则重点关注关联交易,尤其是与七匹狼(002029.SZ)、安踏体育(02020.HK)等关联方的交易公允性。

联姻构建资本局

虽然公司的上市饱受挫折,但八马茶业的股东名单却堪称"闽商豪门图谱"。公司实控人为王氏家族——王文彬、王文礼、王文超三兄弟及其配偶,多人合计持有公司62.8%的股份,并通过一致行动协议控制55.9%的投票权。董事会成员中,王文礼(董事长)、王文彬(董事)、王文超(副总经理)均为家族核心成员,联席总经理王焜恒是王文彬之子,董事会秘书王文龙为家族堂弟,典型的家族式治理架构清晰可见。

更引人关注的是王文礼的姻亲资本网络。王文彬之女王佳琳嫁与七匹狼实控人周永伟之子周士渊,七匹狼通过泉州百应持有八马茶业2.61%股份;王文彬之子王焜恒娶安踏体育创始人丁世忠之女,安踏系企业与八马茶业存在茶叶采购、场地租赁等关联交易;另一女王佳佳则与江苏高力控股集团继承人联姻,该集团虽未直接持股,但也通过供应链合作与八马茶业“绑定”。

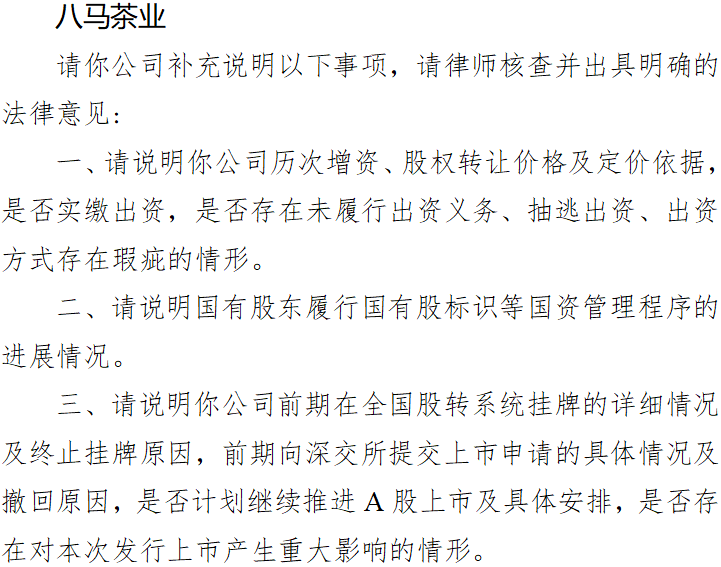

因此在证监会给予八马茶业境外上市反馈意见中,又提及了八马茶业的股东出资问题,要求八马茶业说明公司股东“出资方式(是否)存在瑕疵的情形”。

资料来源:证监会文档

资本运作层面,八马茶业早年还曾与机构投资者签订对赌协议。2012年引入和谐成长、天图兴华等机构时,与他们签署了补充协议,协议包含"回购权""经济补偿"等特殊权利,直至2025年1月才通过补充协议约定在港股申报前终止,但条款中明确若上市失败则权利自动恢复。这种对赌背景,为其上市进程增添了不确定性。

左右为难难取舍

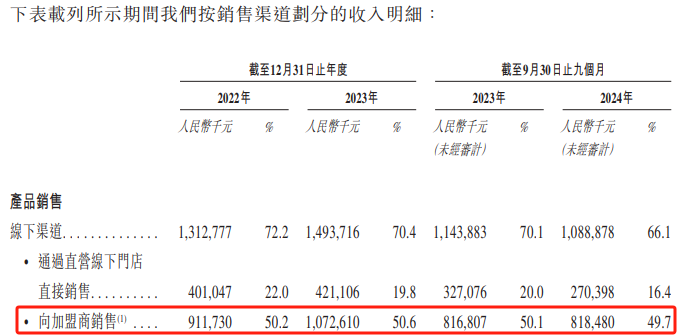

截至2024年9月,八马茶业3498家门店中,加盟店占比高达92.1%,为公司贡献了近五成左右的收入。2022年至2024年前三季度,公司向加盟商销售的收入占比分别为50.2%、50.6%、49.7%。这种模式支撑了其快速扩张,也为八马茶业埋下了隐患。

加盟商与八马茶业的利益冲突逐渐显现。招股书显示,加盟商需遵守"年度最低采购15万-100万元"的规定,且与公司为"买断关系",除终止合作或首单外不得退换货。这导致部分加盟商为冲业绩压货,2024年三季度末八马茶业存货达4.61亿元,较2022年初增长4.8%。

更值得注意的是,《投资者网》实地调研发现,部分加盟店为了追求更高的利润,会向客户推荐自有品牌产品。在客户表示不在乎品牌时,销售人员更倾向于推荐自有品牌,并表示自有品牌更具性价比。

而为了维持公司的高增长,近年来,八马茶业加码线上直营店的布局,线上渠道收入从2022年的4.94亿元增至2023年的6.23亿元,2024年前三季度达5.53亿元,同比有14.49%的增长。

但八马茶业线上渠道的布局,一定程度上压缩了加盟商的生存空间。2024年前三季度,八马茶业向加盟商销售收入为8.18亿元,较2023年同期相比仅有0.2%的增长,远低于公司线上渠道14.49%的增长。若八马茶业在2024年间继续扩充加盟店体系,那意味着2024年前三季度公司加盟商的店均收入将有所下滑。

资料来源:招股书

供应链管控能力的不足,也加剧了八马茶业的风险。八马茶业超五成产品依赖第三方OEM生产,2022年至2024年前三季度,向五大供应商采购占比从18.8%升至24%,对最大供应商的采购依赖度从3.9%升至6%。品控问题随之而来:2024年6月至今,12315平台累计收到55条投诉,涉及产品质量、虚假宣传等。

港股申报资料到期后,八马茶业若选择更新材料,仍需直面加盟模式可持续性、家族治理独立性、品控体系完善性等核心问题。对于这家一直在谋求上市的茶企来说,上市仅是起点,如何平衡规模扩张与风险管控,才是公司真正的考验。(思维财经出品)■