欧盟委员会预计将于7月16日公布关于欧盟长期预算提案。自预算制定以来,改革呼声一直存在,但这一次改革的重要性要更突出。若不改革,可能需要缩减12%的支出以吸收为应对疫情而发行联合债务的成本。

欧盟需要从2028年起开始偿还这笔债务。最终成本将取决于拨款最终提取了多少,还有具体偿债安排。目前来看,欧盟委员会要解决的这笔年度账单数额估计在250亿欧元左右。

补上这个窟窿的方法并不少,唯一的障碍是政治阻力。2020年,欧盟曾计划开辟新的收入来源(所谓“自有资源”),但进展缓慢。到2028年,相关举措每年可带来约400亿欧元的收入。

欧盟还可以要求成员国直接承担相关成本。当时成员国政府承诺将国民总收入(GNI)的0.6%用于或有负债——到2028年这笔资金可能达到约1,200亿欧元。

在欧盟预算中将债务共担永久化会缓解预算的短期压力,但除非发生更深层次的危机,否则成员国对于这一选项的态度仍存在较大分歧。

如果找不到解决方案,对已然紧缩的预算进行开支削减将不可避免。在防务和竞争力压力日益加剧的背景下,这会对欧盟提升地缘政治影响力的努力构成重大打击。

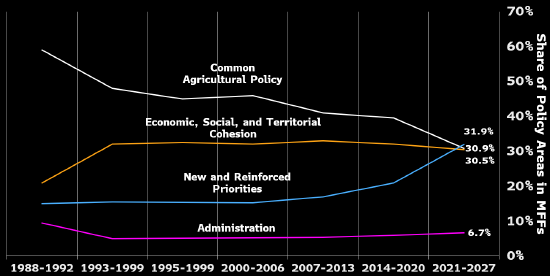

多重优先事项相互拉扯,欧盟预算面临难题来源:欧盟委员会、彭博经济研究

这份涵盖2028年至2034年的长期预算草案将开启一场有关欧盟财政框架的谈判,这一谈判往往旷日持久且政治敏感度较高。欧盟委员会的计划必须经成员国和欧洲议会辩论并批准,且必须在2027年底前达成协议。

欧盟预算是欧盟唯一的财政转移工具,但其规模(占国民总收入的1%)和僵硬特性使其主要作为一项一体化工具,而非危机应对手段。超过一半的预算用于推动区域融合和农业补贴,受益的主要是几个东欧成员国。

250亿欧元的大窟窿

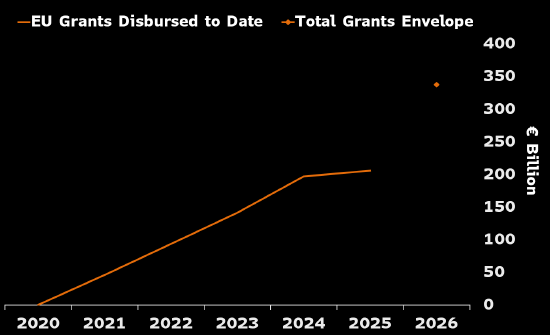

2020年,欧盟各成员国政府达成了一项历史性协议,根据“下一代欧盟”计划(NGEU)发行联合债务用于支持新冠疫情后的复苏。欧盟最多可以在市场上借入7,120亿欧元(约占欧盟GDP的5%),其中2,910亿欧元用于背对背贷款,4,210亿欧元用于直接支出(包括3,380亿欧元拨款)。后一项的偿还将给欧盟预算带来负担。

偿债成本已经给2021年至2027年的当前预算带来了压力,但自2028年开始偿还到2058年清偿完毕,这项成本还会显著上升。

欧盟债务账单取决于资金支取情况来源:欧盟委员会、彭博经济研究。注:2025年为年初至今。

欧盟委员会需要多少钱来填上这个窟窿尚不清楚,因为这最终取决于债务偿还情况以及各成员国政府是否用掉了其能支取的全部拨款。迄今为止,已经拨付的资金约2,050亿欧元,这意味着在2026年最后期限前支取全部拨款的难度在增加。

目前来看,从2028年起,欧盟委员会要解决的这笔年度账单数额似乎在250亿欧元。按照委员会对国民总收入的预测,到2028年,我们估算这笔账单将占到GNI的约0.12%——或预算的12%。在防务、乌克兰援助及竞争力提升等领域都需要增加投入的情况下,要避免财政面临重大压力,亟需大胆改革。

平衡预算

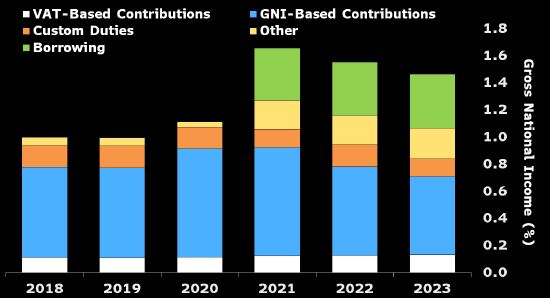

好消息是,理论上说,欧盟有许多潜在途径可以探索。目前,欧盟预算的资金来源由欧盟范围内的税收(主要是关税)和各成员国政府的缴费(包括一小部分增值税和基于国民总收入补足款)两部分组成。自”下一代欧盟”复苏基金协议达成以来,借款也成为一种收入来源,只是并非永久性的固定来源。

但坏消息是,围绕动用上述资金来源的任何调整都会引发政治争议。以下是可能的选择:

1、开征新税

2020年当欧盟领导人签署联合债务协议时,他们的想法是通过开辟新财路来偿还债务。2023年,欧盟委员会提议从气候相关税收和公司利润税中截留更高比例作为政府税收收入。我们估计,到2028年,此举产生的收入将达到约400亿欧元,完全可以填补欧盟的资金缺口。

由于这方面决定需要获得成员国的一致通过,因此迄今为止进展有限,但近来有报道表明,开征新税仍然是欧盟委员会的首选方案。

2、成员国政府缴款

由于欧盟委员会本身没有征税权,确保欧盟债务获得资金保障的最可靠途径是成员国做出承诺。就”下一代欧盟”复苏基金的借款而言,各成员国政府同意可以视情况额外拨出其国民总收入的0.6%。虽然被广泛视为终极手段,但是到不得已时也会动用这一选项。

各国政府可能不太会采取这种做法,因为在各国政府为遵守欧盟财政规则而千方百计节约开支之际,这样做会直接给公共财政造成拖累。

3、联合发债

现行立法要求,在2058年之前,”下一代欧盟”债券的偿付需要以“稳定且可预测的方式”进行,这通常被理解为逐步清偿。缓解预算压力的一个方法是延长债务期限,甚至将其作为预算的一个永久项目加以固定,欧盟委员会据称正寻求这样做。

虽然丹麦和瑞典等国在通过联合发债扩大防务开支问题上的立场已经有所软化,但围绕这个问题的分歧依然严重。我们仍然认为,只有面临更严重的危机,欧盟才可能会采取更大胆的行动。

责任编辑:王永生