出品 | 创业最前线 张珏

在港股IPO的热潮中,又一家明星公司递表:提供智慧实验室与智能制造设备及服务的机器人公司镁伽科技。

镁伽科技创立于2016年,在生命科学自动化、工业化智能还不被投资人普遍看好的时候起步,逐渐吸引了多家知名机构共计27亿元融资,如今终于走到港交所门前。

镁伽科技的最新估值已经来到105亿元,集齐了一个“独角兽公司”应有的特质:耀眼的股东阵容,发展前景良好的医药、能源和其他先进制造业客户,AI与数据的技术加持,以及具有行业背景的创始人团队——黄瑜清、张琰、乔志新三位创始人均来自电子设备制造商普源精电。

只是成立10年后,镁伽科技仍然还在高强度“烧钱”,三年累计净亏损接近23亿元,毛利率水平始终不高。

港交所至今还没有能与镁伽科技完全对标的公司,这场融合了AI叙事和制造业底色的上市之旅,能否获得二级市场认可还是未知数。

1、从生命科学到工业制造

相比于简单直接的“机器人公司”,镁伽科技更倾向于定位为“自主智能体供应商”。

镁伽科技的自主智能体可以在实验室、先进制造等场景发挥作用,完成样本处理、检测分析、成像分析等原本需要大量人力参与的应用。

根据灼识咨询的数据,全球自主智能体机器人技术市场规模已从2020年约318亿元人民币增长到2024年约1143亿元,年均复合增速达到37.7%,预计到2030年将达到3837亿元。

这一行业的发展愿景在于,将AI与数据深度融合,推动科研和制造流程从传统自动化进一步迈向智能化升级的新阶段。

镁伽科技招股书表示,其智能体技术架构分为三层:感知层通过视觉和传感设备获取实验数据,构思层由算法生成最优执行路径,执行层通过机械臂完成样品操作和检测。

2016年成立后,镁伽科技最先切入的是医药领域,开发面向生物制药企业和科研院所的液体处理工作站、移液机器人和实验室集成系统,即“智慧实验室”。

(智慧实验室业务的部分产品;图 / 招股书)

那时,市场对实验室自动化的理解还局限在流水线式设备和有限的程序控制。而镁伽科技将硬件、软件和AI算法打包为自主智能体,试图在一个相对保守的产业里塑造更高的技术门槛。

灼识知识的数据显示,以2024年中国智慧实验室产生的收入规模计,镁伽科技位居国内自主智能体供应商首位。

但是随着业务发展,镁伽科技也需要寻找更广阔的客户群,逐渐开拓了智能制造业务。

2019年,镁伽科技将业务与产品扩展至消费级集成电路产业,2020年拓展至餐饮领域,2021年拓展至新能源领域,2024年拓展至化工领域,后又扩展至农业应用领域。

(智能制造业务的部分产品;图/ 招股书)

由此,公司的智能制造业务收入持续增加,主要客户包括瑞幸咖啡、英飞凌科技等,已经成为公司收入大头,占总收入约七成。

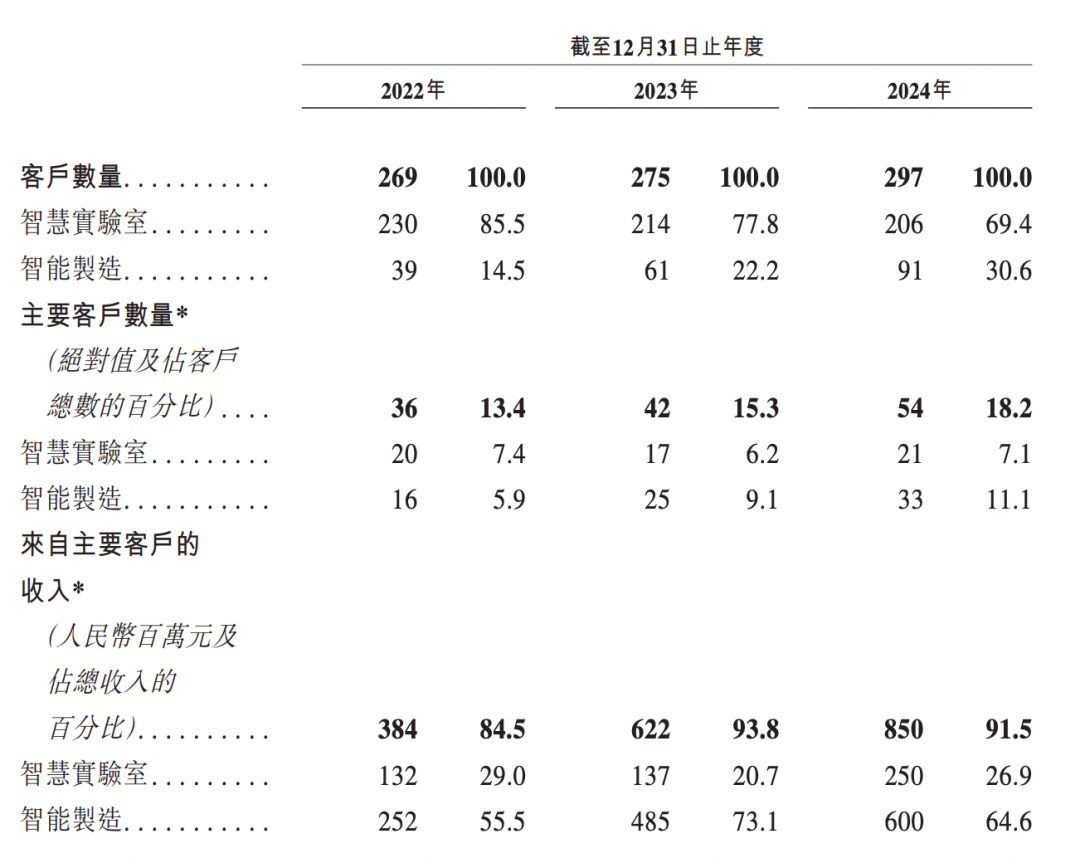

从公司披露的客户数据来看,智能制造业务的规模化趋势明显。

2022年至2024年,镁伽科技的智能制造客户数量从39家增至91家。相比之下,智慧实验室客户数量虽然保持绝对多数,2022年至2024年数量始终超过200家,但数量占比已降至69.4%。

(图 / 镁伽科技招股书)

2024年,智能制造主要客户平均客单价约1820万元,非主要客户约60万元,均显著高于智能实验室的约1190万元和25万元,显示智能制造业务在大单和小单两个层面都具备更高订单价值。

2、高速增长下的现金流与亏损压力

过去三年,镁伽科技的收入保持高增长。

2022年,公司营收4.55亿元,2023年增长至6.63亿元,2024年进一步扩大到9.3亿元,三年复合增速接近43%。

在制造业和硬件集成企业里,这样的增长曲线并不多见。然而毛利率的表现,给这条曲线增添了阴影。

2022年,公司整体毛利率28.1%,2023年下滑至23.9%,2024年回升至29%。

智能实验室的毛利率尤其低,2024年仅为21.9%,智能制造业务毛利率约30%。

亏损情况同样严峻。2022年,公司净亏损7.6亿元,2023年7.42亿元,2024年进一步扩大至7.8亿元。部分亏损源于会计层面的公允价值波动和股权激励支出。三年里,公司因可转债与股权激励产生非现金费用累计约10亿元。

剔除这些影响,调整后净亏损分别为3.24亿元、3.86亿元和4.31亿元。

根据招股书,公司所处的“AI+自动化”行业需面对早期动荡和激烈竞争,因此在研发、客户教育和市场拓展上进行大量前期投入。

2022年至2024年,镁伽的研发投入分别为3.40亿元、3.08亿元和3.94亿元,占各年收入比例均在四成以上。

现金流数据更能体现镁伽科技的烧钱速度。2022年,公司经营性现金流净额为-3.3亿元,2023年为-4.32亿元,2024年-5.21亿元。

公司账面现金也随之大幅消耗,截至2024年底仅余4.58亿元,较前一年减少近60%。按当前的月均消耗速度,镁伽在9至12个月内必须完成新一轮融资,否则将面临现金断裂风险。

镁伽科技自2017年成立以来,先后完成多轮股权和可转债融资,累计募资超过27亿元人民币。

天眼查显示,2018年1月,愉悦资本作为A轮投资方入局,2019年6月,公司获得博世创投在内的A+轮融资。2020年和2021年公司连续获得共计6000万美元的B轮及B+轮融资。

随后镁伽科技又获得一笔战略投资,由生命科学龙头药明康德领投。此时公司已经成为工业智能化领域最受瞩目的标的之一。

事实上,镁伽科技的股东名单堪称“星光璀璨”:纪源资本、创新工场、经纬创投、明势资本、英诺天使、戈壁创投及新加坡兰亭投资等知名机构悉数现身。

根据股东结构,创新工场和愉悦资本两家基金均在公司核心持股层面占据重要席位。

公司最新估值已经高达105亿元。高估值背后,是“自主智能体”这套技术逻辑吸引了大量资本,也让公司被放在“放大镜”下审视。

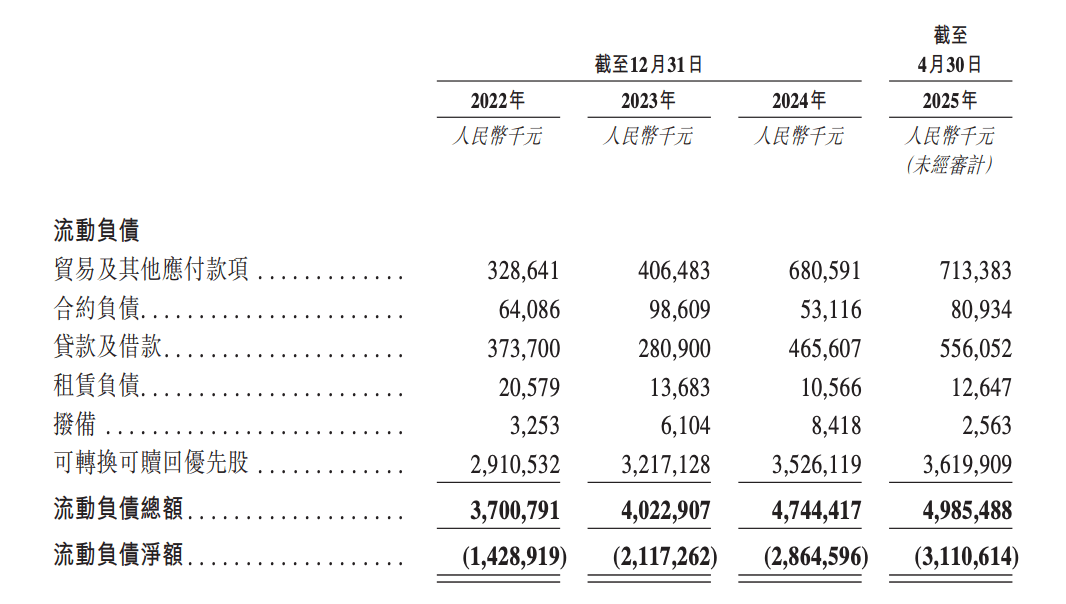

镁伽科技的流动负债压力持续累积。招股书数据显示,截至2024年,流动负债总额约47.44亿元,其中可转换可赎回优先股余额达到35亿元,占比接近74%。

这一比例凸显公司对股权融资的高度依赖,也令短期偿债能力承受更大压力,若IPO未能如期推进,投资人可要求赎回,或构成更大的资金压力。

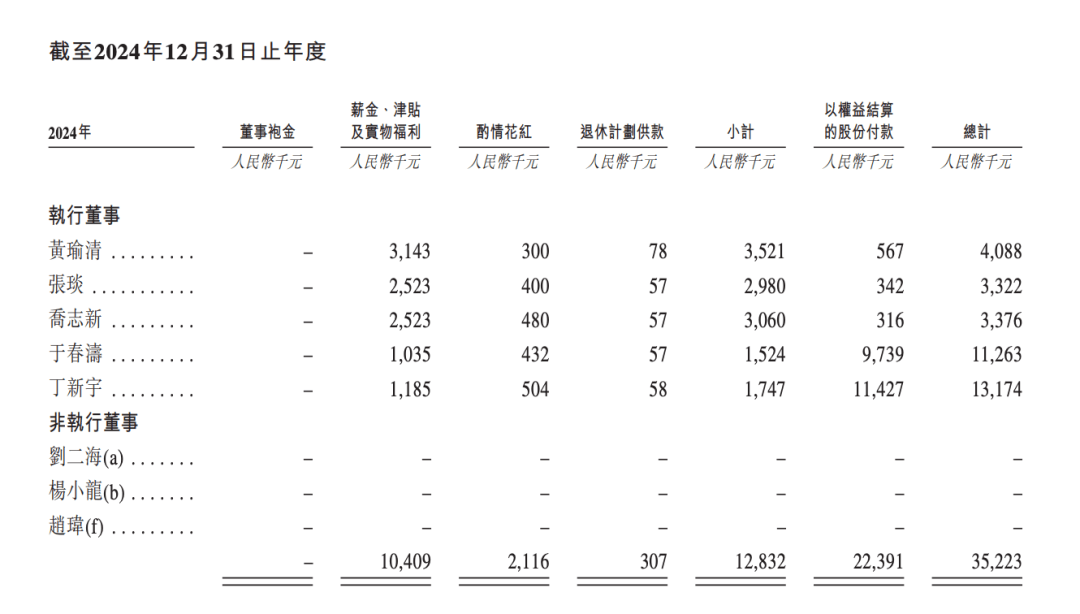

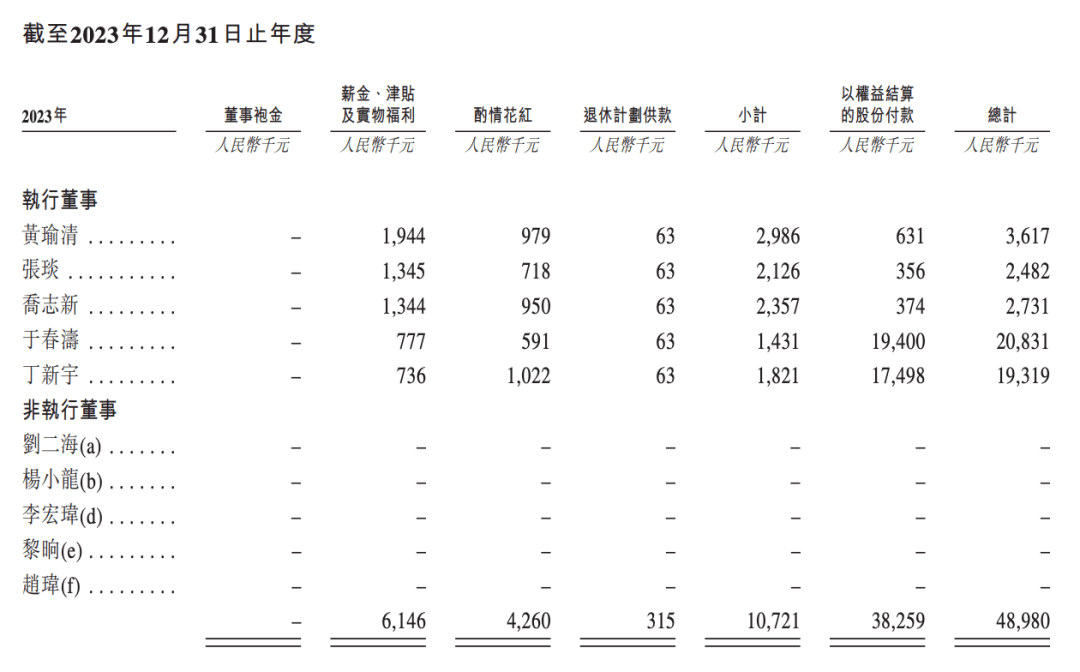

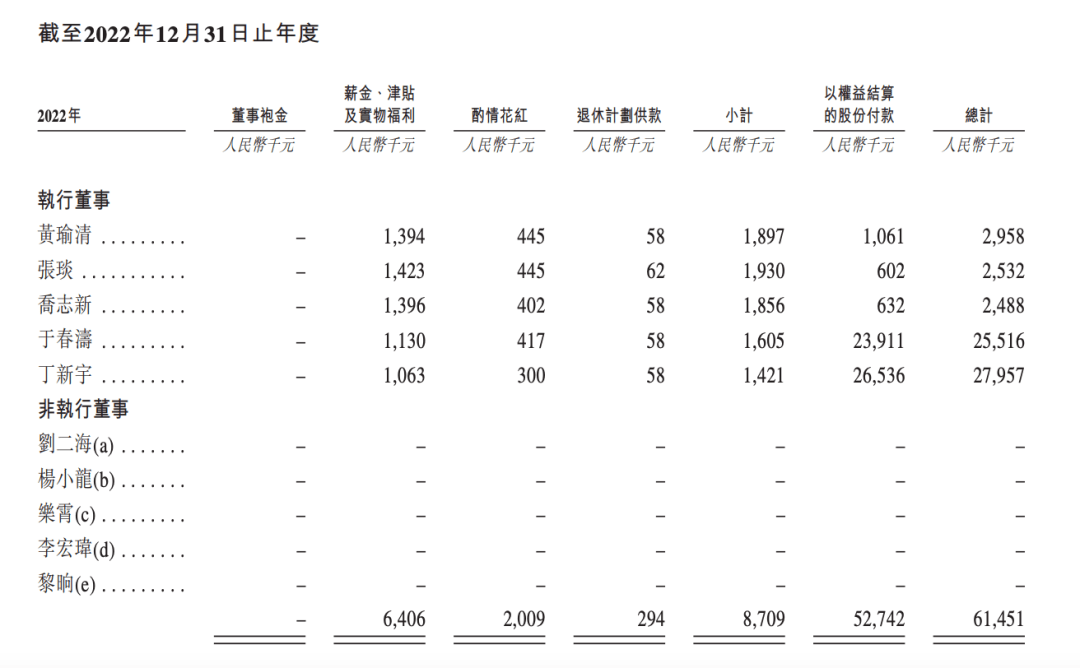

尽管如此,公司仍然向高管支付高额薪酬。

“创业最前线”发现,除三位创始人,高管于春涛、丁新宇也被列入镁伽科技执行董事行列,且在报告期内总薪酬高过创始人团队。

2022年、2023年和2024年,于春涛分别从镁伽科技取得以权益结算的股份付款约为2391.1万元、1940.0万元和973.9万元;丁新宇从镁伽科技取得以权益结算的股份付款分别约为2653.6万元、1749.8万元和1142.7万元。

然而,招股书正文并未披露二人除执行董事外在公司的具体职务与角色,“创业最前线”尝试在公司官网寻找相关信息,却发现公司在递表之际,镁伽科技的网站显示“升级维护中”。

3、低毛利高黏性,是门好生意吗?

招股书显示,镁伽科技为超过880家客户提供服务,对于2022年新获取的主要客户,其复购率达到74%,且该等客户的收入留存率达115%。

这显示公司在项目交付后能持续扩大订单规模,并保持较高客户黏性,在行业中具备一定竞争力。

镁伽科技的商业模式本质上是项目型集成商:硬件、软件、服务高度耦合。2024年,公司前五大客户合计贡献收入56.2%,最大客户占比15.6%,客户集中度较高。

项目交付中,设备采购与定制化环节占据成本主导,服务与软件收入尚未形成可观规模。

这种模式在公司运行早期并不罕见,但对毛利和现金流都带来长期压力。对比国外同行智慧实验室,差距尤为明显。

瑞士实验室自动化供应商Tecan在毛利率是34.3%的情况下,净利率还有7.2%;安捷伦科技旗下Agilent CrossLab Group 2024年收入约6.96亿美元,长期合同和软件订阅是主要增长驱动力,毛利率超55%。

这些公司共同特征是以技术和设备为入口,并通过服务和耗材锁定客户。镁伽科技的产品组合虽然具备创新性,但标准化比例不高,耗材与订阅服务收入在2024年财务数据中尚无显性体现。

而在智能制造上赚取高毛利就更不容易,即使是ABB集团这样的全球工业自动化巨头,也面临同样的盈利压力。

2024年,ABB机器人与离散自动化业务实现收入23亿美元,占集团总收入约7%,但EBITDA利润率仅为12.1%,不仅明显低于集团整体的18.1%,还同比下滑39%。

再回到镁伽科技,2024年整体毛利率仅为29%,更无盈利信号。这一局面可能与三方面因素相关:

一是核心部件大量依赖外部采购,成本居高不下;

二是客户项目高度定制,标准化程度低,难以实现批量交付带来的规模效应;

三是复杂的供应链和多环节工程实施导致交付周期和资金占用普遍偏长,这既是公司形成技术壁垒的重要原因,也成为现阶段的障碍。

接下来公司要实现盈利,既要在产品结构上提高自产比例和标准化比例,也需要拉升AI软件和服务收入占比,构建高复购、高毛利体系。

然而,这种业务进化尚处早期验证阶段。过去三年,公司财务表现尚未显示转型的直接成效,未来两年再融资能力和营收模式,将直接决定其在资本市场的估值稳定性。

在这门看似“AI高科技”的生意里,镁伽科技面对的依然是制造业最本质的问题:要用硬件、工程和资本铺设一条向标准化与盈利延伸的路径,而这条路会走到哪里,能否让市场耐心等候?