早盘:美股涨跌不一纳指转跌 市场关注财报与通胀数据

北京时间7月16日晚,美股周三早盘涨跌不一,纳指转跌。投资者正评估大型银行财报表现。美国6月PPI基本持平,意外不及预期。

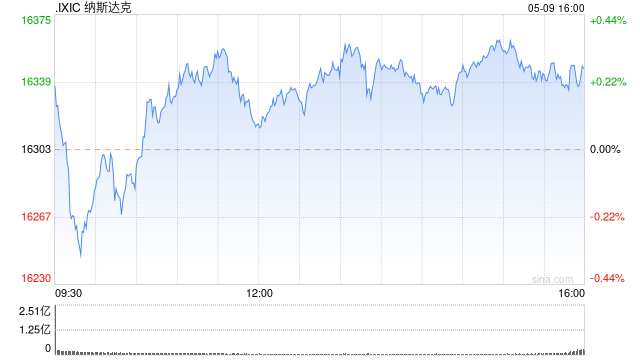

道指涨49.72点,涨幅为0.11%,报44073.01点;纳指跌27.16点,跌幅为0.13%,报20650.64点;标普500指数涨0.23点,报6243.99点。

目前市场关注点转向企业财报季,投资者希望借此推动基准指数进一步上涨。周三有更多大型银行登台亮相。

美国银行公布的第二季度盈利超预期,不过其净利息收入未达分析师预期。高盛股票交易业务表现强劲,季度盈利超出预期。摩根士丹利同样报告业绩超预期。

此前一天,摩根大通、富国银行和花旗集团公布的季度盈利与营收均超越分析师预期。

Panmure Liberum策略师Susana Cruz预计企业财报还会有更多令人失望的消息,因为“现在要预测任何事情都非常困难。”她补充道:“某些行业的悲观情绪可能已经反映在股价上,比如消费品、医疗和资源行业,我们看到下行风险仍然很大。”

特朗普继续向多国发出关税威胁

美国总统特朗普周二表示,将很快向一些小国发出通知信函,说明其美国关税税率。上周六,特朗普威胁称将从8月1日起对来自墨西哥和欧盟的进口商品征收30%的关税,这也令市场情绪承压。

特朗普暗示,医药产品的关税可能在月底前推出,类似措施随后可能延伸到半导体领域。交易员进一步削减今年美联储两次降息的押注,降至一个月来的最低水平,原因是预计关税成本正日益转嫁给消费者。

特朗普上周末宣布自8月1日起对墨西哥和欧盟进口商品额外征收30%关税,同时表示已与印尼达成贸易协议,将对印尼输美商品额外征收19%关税,而印尼对美国商品的关税税率为零。印尼总统普拉博沃-苏比延多(Prabowo Subianto)随后证实与特朗普进行了“非常愉快的通话”。

特朗普周二表示,很可能在本月底前对进口药品征收额外关税,芯片关税也将同步推进,这些措施或与8月1日实施的全面“对等”关税同时生效。

RSM美国首席经济学家Joe Brusuelas指出:“随着关税引发的通胀迹象在耐用品和非耐用品进口中显现,美国通胀已开始缓慢攀升。这引发了一个重要的问题:目前虽有所缓解但仍处高位的服务业和住房通胀,是否会进一步降温,从而抵消耐用品价格更显著的上涨?“

Brusuelas补充道:“我们认为美联储将继续保持耐心,观察通胀走势演变。”

“关税冲击开始显现,”布鲁金斯学会高级研究员、前高盛集团首席外汇策略师Robin Brooks写道,“随着企业库存逐步消耗,这一效应的强度还会持续增加。”

Aviva Investors高级经济学家兼策略师Vas Gkionakis表示:“目前我们尚未在通胀数据中看到关税的决定性和显著传导。可能会出现这样的传导,但我们只能等待,看看时机和幅度。”

市场关注美联储降息前景与鲍威尔继任者问题

美联储一直维持利率不变,等待关税对通胀影响的迹象,美联储主席鲍威尔此前表示他预计夏季会看到这种影响。交易员押注美联储将在9月开始降息。

特朗普已多次公开表示对现任美联储主席鲍威尔的不满,指责高利率政策阻碍经济增长,并多次喊话美联储降息。特朗普对鲍威尔的持续抨击与降息号令,引发投资者担忧美联储的独立性可能受损。

利率掉期数据显示,交易员认为美联储在9月降息25个基点的概率为62%,并且预计到年底前将累计降息近两次。

鲍威尔去职风险加剧,投资者押注长期通胀上行及美债收益率曲线趋陡。

特朗普多次呼吁美联储主席鲍威尔辞职正促使投资者开始为应对通胀上升的风险进行投资组合保护,原因在于,如果一个更倾向于降息的美联储上台,可能会助推物价上涨,使得债权人要求更高的回报率以持有债券。

据知情人士透露,现任美国国家经济委员会主任凯文-哈塞特在角逐下一任美联储主席的竞争中处于领先地位,另一位热门人选则是前美联储理事凯文-沃什。

美国财政部长贝森特正在参与遴选过程并提供建议,但如果其他人无法令人信服,他本人也可能获得这一职位。同时,知情人士称,美联储理事沃勒仍被视为一匹有机会胜出的黑马。

特朗普已经明确表示,期望下任美联储主席能迅速开启降息,这比他首个任期时的条件更加明确。

经济数据

美国6月生产者价格指数基本持平,主要受服务成本下滑抑制,表明企业正在吸收至少部分来自进口关税上升的成本。

根据美国劳工统计局周三发布的报告,生产者价格指数(PPI)较上月持平,5月该指数经上修后为上升0.3%。接受调查的经济学家预期中值为上升0.2%。剔除食品、能源和贸易后,PPI环比也为持平。

与上年同期相比,该指数同比上升2.5%,为2023年末以来的最小升幅。

美国6月PPI数据意外不及预期,这得益于服务业价格的下降——这一现象表明企业至少在吸收部分因进口关税上调带来的成本。美国劳工统计局周三发布的报告显示,生产者价格指数环比持平,核心生产者价格指数同样持平,均低于市场预期。

周二公布的6月消费者价格指数指数(CPI)显示通胀环比上升,证实特朗普推行的关税政策正逐渐对美国经济产生影响,打压了昨日市场情绪,加剧了投资者对特朗普关税政策对经济造成不良影响的担忧。

分析师称,6月CPI数据还显示,更高的关税正逐步传导至包括家居用品、家电和休闲用品在内的多个类别。尽管今年以来通胀总体温和,但许多经济学家预计,随着更多企业试图抵消更高的贸易成本,通胀将逐步升温。

焦点个股

英伟达 特斯拉 微软 苹果 谷歌 AMD 亚马逊 Meta Platforms

英伟达公司周二宣布正在提交重新出口H20 GPU的申请。美国政府已向英伟达保证将授予许可证,并且英伟达希望尽快启动交付。此外,黄仁勋还宣布推出一款全新且完全兼容的英伟达RTX PRO GPU,该产品“是为智能工厂和物流打造数字孪生 AI 的理想选择”。

7月16日晚间,特斯拉官网发布了“Model Y L,金秋见”的消息,预告新车型将在今年秋天上市交付。据悉Model Y L是特斯拉上海超级工厂出品的旗舰车型。

该车型是一款大六座豪华纯电SUV,轴距超过3米,车长约5米。Model Y L为全轮驱动车型,具有超长续航、超大空间和更高级的内饰,定位介于Model Y和Model X之间,预计售价在40万元左右。该车型将于今年秋季上市交付。

瑞穗银行将微软的目标股价从500美元上调至540美元。此外微软承认尚未完全修复Windows 11六月可选更新KB5060829导致防火墙日志异常问题,目前状态重新调整为“已确认”。

苹果公司昨日宣布向美国稀土矿企MP Materials投资5亿美元,释放出重要信号。目标是扩大美国本土稀土磁体的生产。同时,苹果还计划建设新的回收工厂和制造厂。

在被欧盟处以2亿欧元的巨额罚款后,Meta Platforms仍未完全符合欧盟严格的数字法规要求,双方的冲突似乎仍在加剧。

据布鲁塞尔的欧盟执行机构透露,欧洲委员会上周致信这家社交媒体巨头,指出Meta的“付费或同意”服务(即用户支付费用以享受无广告的服务)仍需进一步修改。这一程序性步骤为欧盟发出正式警告铺平了道路,如果Meta不能让欧盟竞争事务专员团队满意,未来可能会面临定期罚款。

瑞银将谷歌母公司Alphabet(GOOG)目标价从186美元上调至192美元。

富国银行将AMD目标价从120美元上调至185美元。

美国银行将亚马逊移出其美股首选名单“US 1 List”。

阿斯麦股价大幅下跌,该公司CEO警告称2026年可能无法实现增长。

强生第二财季营收超预期。

黑石拟投资250亿美元在美国兴建数据中心及电厂。

劳埃德计划收购数字钱包提供商扩大其支付基础设施。

阿斯利康一款药物未能达到研究的主要目标。

日月光半导体6月净营收同比增长14.2%。

责任编辑:张俊 SF065

Disclaimer: Investing carries risk. This is not financial advice. The above content should not be regarded as an offer, recommendation, or solicitation on acquiring or disposing of any financial products, any associated discussions, comments, or posts by author or other users should not be considered as such either. It is solely for general information purpose only, which does not consider your own investment objectives, financial situations or needs. TTM assumes no responsibility or warranty for the accuracy and completeness of the information, investors should do their own research and may seek professional advice before investing.

Most Discussed

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10