烈日炎炎之下,饱受争议的冰杯又火了一把。

“是我颠了吗?山姆新品上了农夫山泉冰块”“山姆这个新品你是认真的吗?”

近日,#山姆2公斤冰块卖22.8元#冲上微博热搜,有消费者反映这款农夫山泉纯透食用冰”定价过高,并将其称为“冰杯刺客”,冻2公斤冰块需要4瓶500ml的农夫山泉瓶装水,相当于每瓶水售价约为5.7元。

但亦有另一派声音认为,“明码标价也不是卖天价,属于合理范围”“比买水冻冰块省事,且自己冻不出这么不规则的冰块,这种冰块确实融化的更慢。”

引发争议意味着,冰杯行业正在加速普及,被记入更多年轻人的日常购物清单中。

在农夫山泉的官方介绍中提到,该冰杯主打“纯透食用冰”,经过洁净过滤消杀后的杭州千岛湖水源,采用24—32小时的超低速缓冻凝结工艺制成。相比流水冰工艺冰块,在相同条件下,该产品的融化速度降低约20%,且冰晶纯透,适合专业品酒、微醺调饮、自制冷饮等多种场景。

早在去年,农夫山泉就开始在便利店渠道铺设冰杯产品,售价3元,规格为160g/杯。今年,这款冰杯产品在部分零售渠道以搭售形式推出:买一瓶农夫山泉的果汁,加1元就可获一个冰杯。

除了农夫山泉外,COSTCO、盒马鲜生、饿了么、奥乐齐,也都做上了冰杯的生意。其中,盒马冰杯系列商品今年6月同比增长30%,咖啡冰杯同比增幅达60%;饿了么6月中旬数据显示,冰杯下单量相较去年已实现翻番。

此外,罗森、711、便利蜂等便利店DIY冰饮、调酒,更是在社交媒体上经久不衰的话题;蜜雪冰城、古茗、书亦烧仙草等品牌的1元冰杯,也成了新茶饮赛道的爆款引流单品。

在这一轮的冰杯热潮中,谁将是最大赢家?

剁椒Spicy制表 数据来源:公开资料

冰杯为什么又火了?

杭州白领王富贵今年夏天以来,几乎每天都要在外卖平台购入冰杯,“1元能买杯500ml带冰的水,这性价比要比瓶装水更划算,搭配浓缩咖啡液和公司免费的饮用水,实现了冰咖啡自由”。

除了咖啡之外,他还试过放入茶包做DIY冷泡茶,喝腻了就倒入些许牛奶,一杯自制无植脂末奶茶就做好了。变着花样DIY各种冰杯调饮,为王富贵繁琐的职场工作中增添了些许心灵安慰,“马上能在公司开个奶茶铺子了”,身边不少同事都跟着王富贵做起了DIY冷饮。

将7-11便利店的小熊咖啡冰杯中加入711自营椰子水,就制成了一杯冰椰拿铁,成本在15.1元,其中小熊咖啡冰杯价格为8.9元,711椰子水价格6.2元。

“冰杯+威士忌/伏特加+饮料”作为便利店微醺万能特调公式,DIY出打工人下班微醺特调鸡尾酒。

图注:某广东711店内贴的DIY饮品清单

当代年轻人买冰杯,正在像买瓶装水般丝滑,社交媒体平台上源源不断的“冰杯+万物”DIY冰饮分享帖成为了催化剂,冰杯正在从功能性向社交符号转变。

茶饮品牌带头开卷价格,更是将冰杯单价从6元以上降至1元,降低消费门槛。

农夫山泉冰杯的做法便更聪明。今年以来农夫山泉在部分渠道开展“购买一瓶NFC果汁或水溶C系列,仅需加1元就能获得一个农夫山泉冰杯”的促销活动,品牌冰杯更是在社媒走红,网友晒出的名为“加州落日”自调冰饮,就是在农夫山泉冰杯中加入了血橙味水溶C,高级感拉满。

同时,30分钟速达的即时配送便利性,成为吸引更多消费者下单购买冰杯的主要因素。

行业人士分析称,“冰品需冷藏冷冻,需要更快的配送时效。即时零售与冰品冰饮可谓‘天作之合’。”

据饿了么6月中旬数据显示,冰杯下单量相较去年已实现翻番。饿了么今年还延续了“冰冰保”服务,消费者如遇到冰品送达时化冻融化或不冰的情况,15分钟内均可申请退款。

大量低价冰杯出现的另一级,是风味化和高端化产品的快速涌现。

从风味上来看,咖啡风味冰杯成为年轻人新宠。

711、罗森推出的小熊咖啡冰杯,成为新晋网红爆款,而蜜桃、青柠、葡萄等水果味冰杯则满足了年轻人尝鲜的需求。

盒马冰品研发采购发现,消费者越来越喜欢可塑性强的冰杯商品。

例如,相比咸柠冰杯只能搭配汽水,咖啡冰杯就可以配各种口味的牛奶、果汁,甚至还可以搭配茶、冰淇淋、椰子水等等。而果汁冰杯则还可以用来配酒,消费者可以很轻松地给自己做一杯夏日特调,这也是口味冰杯近两年备受消费者欢迎的原因。

全家便利店推出的MBTI人格冰杯,通过“E人专享”“I人勿扰”等标签化设计,引发了不少收集爱好者的争相抢购。

乳业两大巨头蒙牛和伊利也强势入局了这场冰杯之战,依托成熟供应链强势入局,推出风味冰杯以及冰+系列,进一步抢占冰杯市场份额。

其中,伊利优酸乳-嚼柠檬果汁饮品表现尤为突出,较去年同期增幅高达493%。

冰杯这一概念最早源于日韩,前瞻研究院发布的数据显示,日本一年冰杯的销量就高达25.7亿杯,比瓶装水卖得都好。在将冰美式注入血液的韩国市场,冰杯更是全年都备受欢迎的爆品。

在日韩之外,泰国市场的冰杯则靠着高颜值出圈,在社交媒体上,泰国711推出的高颜值冰杯更是在社交媒体平台上吸引了不少年轻人追随,“国内有这些的话,谁还买那些奶茶店的饮料啊”,一位网友如是评价。

冰极川主理人李凡曾在日本生活过一段时间,回国之后他发现国内消费市场对冰杯也有着一定需求,“平日里点外卖、在家招待客人时我也会在外卖平台上买现成冰杯。”2022年开始,电影宣发行业出身的李凡开始跨行投身冰杯事业。

但最开始做冰杯市场的时候,中国人对冰块的消费观念还未被培养起来,一些便利店渠道的流通情况并不理想,零售渠道商们对于冰杯的积极性也整体不高。“尽管我们花了很多时间去讲解,他们依旧不太认可为什么会有人花钱买这个东西。”最终,李凡选择了从一些高尔夫会所、酒吧等高端场所做起。

相较于日韩冰杯市场,当前国内冰杯仍然处于初期阶段。仍有不少消费者对为一杯冰块付费而不解,明明在家就可以自制冰块,成本也不高,为何要花四五块买一个冰杯?而关于家用制冰和工业制冰的区别,长期以来也是抱有争议的话题。

一方面,家用制冰机的痛点在于没法解决一些即时需求。此前李凡也尝试买过从两三百到两三万不等价位的制冰机,但大部分制冰机都需要提前规划,如选择提前制冰放到冰箱冷藏的话,又容易遇到窜味的问题。

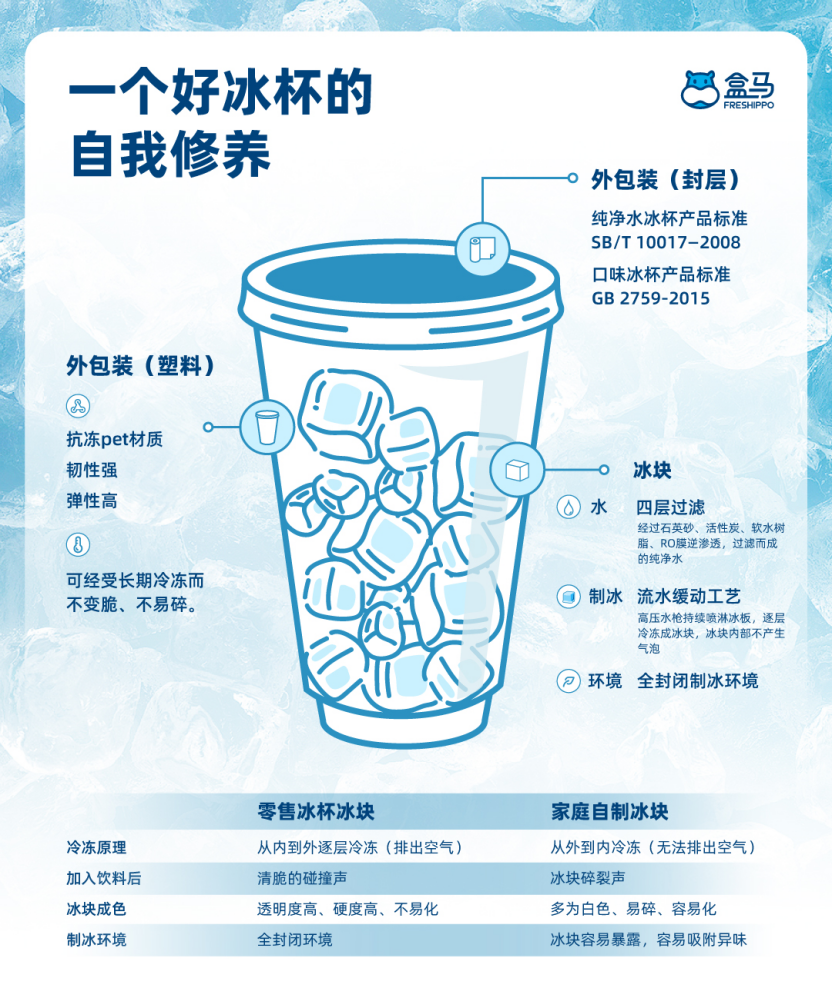

另一方面,在家自制的冰块普遍成色泛白且极易融化。“之所以冰箱里做出来的冰会泛白,是因为里面的空气没有及时排除导致的,所以普遍融化得也比较快。工业制冰通常是让冰块缓慢冻结,并给到一定的压力,将温度控制在合适的区间让气泡慢慢排出,所以制出来的冰块也比较透明。”李凡向剁椒Spicy解释道。

此外,二者差别还在于冰块纯度。通常来说家用制冰的电导率在100μS/cm以内,在经过净水器过滤之后能降到最低20—30μS/cm,但工业制造的超透纯冰块标准对水质要求电导率在2μS/cm以下。

作为从业者,李凡的感知是,去年以来,越来越多经销商主动找上门合作,一些头部品牌也主动伸来了代工合作的橄榄枝。

目前冰极川的整体销售额也在近两年翻了5—6倍至300万左右。冰马仕的年销售额从去年约2300万元,今年预计翻番至5000万元。

食用冰杯是一门“类水”的生意

冰杯作为季节性显著的需求品,存在着明显的商业短板,多数冰杯企业的经营都面临着“半年饱和、半年闲置”的困境,冰杯销售期在南方为8—10个月,在北方仅约6个月。

为应对这一季节性因素,不少冰杯企业都将大本营都扎在了南方市场。

创建于北京的老牌食用冰企业冰马仕为了控制运输半径,就将大本营搬到了南京。冰极川则是扎根于广西南宁,“广西地区相对来说天热的时间较长,这也是我们的一种地域优势。”李凡表示。

食用冰杯是一门“类水”的生意,与矿泉水行业的发展路径类似。但食用冰的制作成本要更高,利润更薄,并非一本万利的生意。

纵观市面上兜售的冰杯类型,分为机器制冰和人工凿冰(立方冰、冰球)两类。“为了节省成本现在基本上头部企业都放弃了手工切割冰块,选择了成本更低的机制冰块。” 李凡表示。

冰杯的原料成本中,一方面来自水源,这部分成本相对占比较低,但主打纯透的冰块系列产品例外。对冰块纯度的要求越高,则意味着对水质要求也更高,废水率在理想情况下能控制在7:3。“如果控制的不理想,一吨的水只能制成500公斤冰块,另外500公斤只能当成废水排掉,因为废水里面含杂质较多,无法再次进行入口食用。”李凡说。

另一方面,食用冰杯的主要成本集中在包材和冷链两大环节。

有制冰业内人士透露,冰杯成本最高的环节为包装材料。冰杯的杯子不同于普通饮料的PET材质,一是要确保耐低温,保证在-18℃到-20℃的长期低温下,不会裂开。二是保证耐高温,比如制作咖啡冰杯,要保证滚烫的咖啡液挨到杯壁不会融化。因此,冰杯对包装材料的要求比较高。

同时,冰杯上面还要配备热收缩膜,且必须符合国家标准,保证健康安全无毒,可回收可降解。

此外,制冰机的采购、维护和能耗等也是成本高点。过去,大型商用制冰机多采购斯科茨曼、弗格森、日本星崎等全球品牌设备。但作为精密仪器,制冰机长时间在低温环境运行,很容易出现零部件的损坏。

对于纯制冰厂来说,本质上,冰杯是一门薄利的生意,主要通过规模化效应实现盈利。

“在成本控制较好的情况下,现阶段在国内冰杯的利润率在10%—18%。”李凡告诉剁椒Spicy。

冰马仕总经理司大进也表示,单杯利润0.1元已是行业现状。具体而言一个售价3元左右的冰杯,包材成本约0.7元,运输成本0.2元—0.3元,此外还有工厂的水电、人工、固定资产折旧等运营成本,利润微乎其微。

整体来说,冰杯这门生意是依靠规模效应的微利生意。

对于制冰企业来说,除了广泛铺设经销商网络,为一些大品牌代工也是制冰企业取得规模利润的一大渠道。如冰马仕就为蒙牛、宏宝莱、佑康、饿了么代工冰杯,冰极川也表示,有不少头部品牌主动上门寻求代工事宜,但最终受限于自身产能问题未能达成合作。

冰杯“价格战”背后:品牌赢了,制冰企业反被挤压?

在整个冰杯行业上下游中,最大利益所得者并非食用制冰企业。

当前食用冰市场可分为三大梯队:

以农夫山泉、伊利、蒙牛等消费品企业,主要通过自产及代工结合的模式;

以盒马、饿了么、美团等为代表的即时零售平台,主打“半小时达”履约场景,以及以罗森、711、全家为代表的便利店渠道,二者多采用代工模式;

以冰力达、冰马仕、冰极限、冰极川为代表的区域食用冰生产企业,坐拥整个制冰供应链的生产销售能力,多数依托长三角供应链服务于本地便利店、茶饮、酒吧等客户。

在司大进看来,未来冰杯市场将呈现“专业制冰厂做规模、饮料商做品牌、渠道商做场景”的分工。

毋庸置疑的是,现有入局玩家中,农夫山泉、蒙牛、伊利等头部消费品企业在冰杯这门生意中占据绝对上风。

关键之处就在于,这些企业的利润点并不在冰杯本身。坐拥雪糕生产线的伊利,冻品经销网络是其巨大优势。

“但伊利冰杯是为了卷价格战,其利润率并不是很高。”李凡表示,“农夫山泉做冰杯的利润点在于通过冰杯来推动旗下饮料品类的动销。”

农夫山泉手握强大的经销商网络,但其不足之处在于当前还未构建起冷冻行业的经销网络,农夫山泉的产品要进入到便利店,需要借助其他品牌的冰柜展示。

在头部消费品牌、渠道们发起冰杯价格战之下,食用制冰企业的日子更不好过了。

李凡认为,当前冰杯的价格被卷到了不太合理的价位,合理范围内,冰杯的单价应该稳定在3—4块之间。

司大进也认为,价格战是一把双刃剑。短期看,低价策略快速教育了市场,推动消费习惯养成,扩大了行业规模。但长期看,过度压缩利润可能导致部分中小企业因成本压力退出,甚至牺牲质量。

“我们更倾向于通过规模化生产和技术降本,而非低价竞争,保持行业健康发展。”

冰杯市场的本质是“场景生意”,赢家不一定是卖冰最多者,而是最能以冰为媒介,撬动消费生态的整合者。