作者|市象 古廿

首次入局即时零售大战的盒马,刚下场就拿到了独立入口的待遇。

7月7日起,盒马鲜生已在淘宝App首页的“淘宝闪购”频道获得一个独立入口,与“外卖”“买药”“便利店”等类目并列。值得注意的是,盒马本属于“超市”类目,但此次被单列呈现,显示出其特殊的战略地位。

据《晚点LatePost》报道,此举的核心目标是增强非餐饮品类即时零售的供给能力,淘宝闪购希望借盒马等生鲜零售商补足与美团在非餐品SKU上的差距。

在这之前,盒马一直未深度参与今年阿里内部的即时零售整合。此次进入闪购,也被市场猜测是否会被整体划归到大消费板块,与飞猪、饿了么等业务协同整合。但据《商业观察家》称,有市场人士透露盒马不愿意。

作为刚刚达成两个首次的探花郎,盒马确实有底气说不。

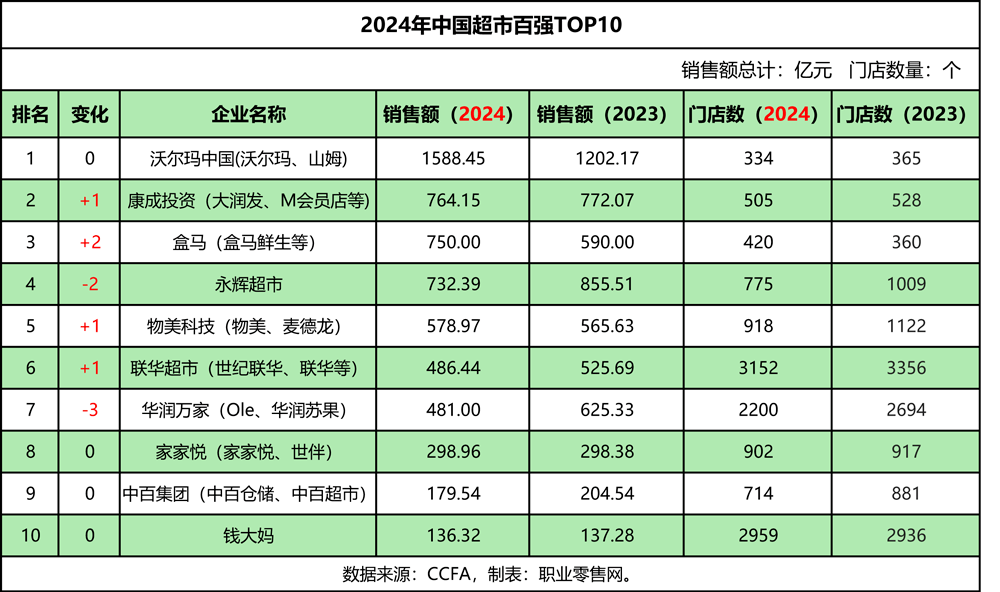

一是首次跻身全国前三。最新发布的《2024年中国超市TOP100》榜单中,盒马以750亿元销售额、420家门店的成绩,挤下永辉,首次来到行业第三的位置。

二是首次实现全年盈利。最新的阿里年报显示,2025财年盒马GMV超过750亿元,线上交易贡献超过60%,经调整EBITA首次全年转正。这也意味着,盒马用一整个财年的正向盈利,回应了外界关于其模式可持续性的质疑。

但在阿里力推即时零售体系重构的当口,盒马的角色仍未彻底明朗。站在流量协同与组织整合的十字路口,盒马能否成为阿里零售体系的胜负手,接下来就看它怎么打这场仗了。

01 盒马还在和美团做隔离

对于此次外卖三国杀,尽管盒马创始人侯毅已经两次在朋友圈声称看好美团,但是目前这场外卖大战中的三个玩家,盒马只有美团尚未入驻。

以郑州东站的定位为例,京东、淘宝平台均可以搜索到附近的盒马鲜生门店,而美团只能搜索到同一盒马门店的代购店铺。

进入店铺详情查看营业执照,在京东、淘宝两个平台的入驻方为郑州盒马科技有限公司,且经营场所对应实体门店所在位置。美团的入驻方为个人商户,且经营场所为门店附近的公寓楼。显然,盒马至今尚未以官方身份入驻美团。

考虑到盒马属于阿里系,其中的阵营关系莫名微妙起来。“就有一种老三(京东)和老二(阿里)组队,防守老大(美团)的感觉。”在李敏眼中,此前她在美团看到是代购门店,随后转投饿了么平台下单了盒马官方门店的商品。

“官方门店售后相对有保障一些,但是叠加各种优惠券,可能美团的价格还实惠一些。”在三个平台,都购买过盒马商品的王鑫认为。

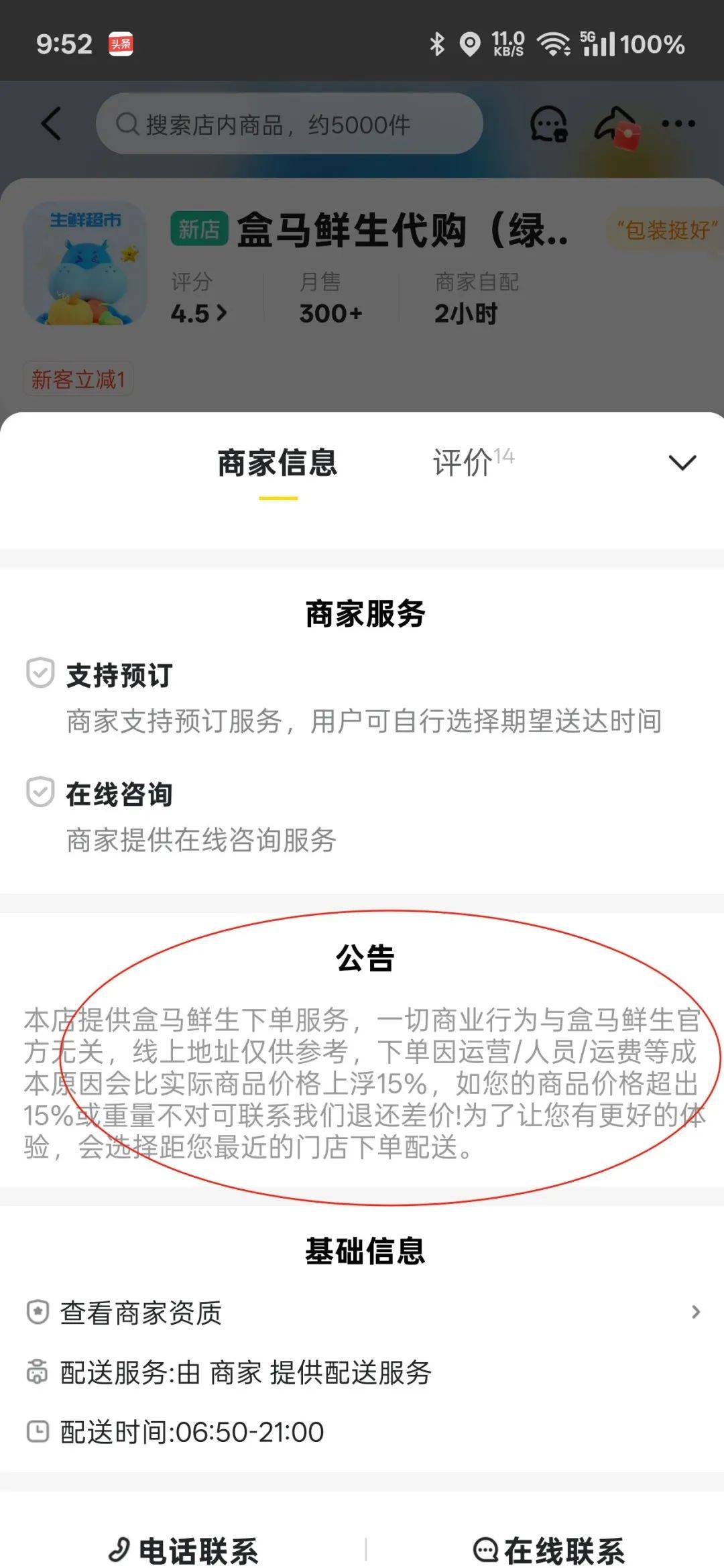

所谓店铺的保障权益,在美团的盒马代购门店公告中称:本地提供盒马鲜生下单服务,一切商业行为与盒马鲜生官方无关,线上地址仅供参考。京东和阿里平台的售后保障,则都是由盒马负责,可以通过官方客服电话咨询或者解决。

在价格方面,美团代购店铺表示下单因运营/人员/运费等成本原因回避实际商品价格上浮15%。其他两个平台的价格,则是跟随官方活动来制定。

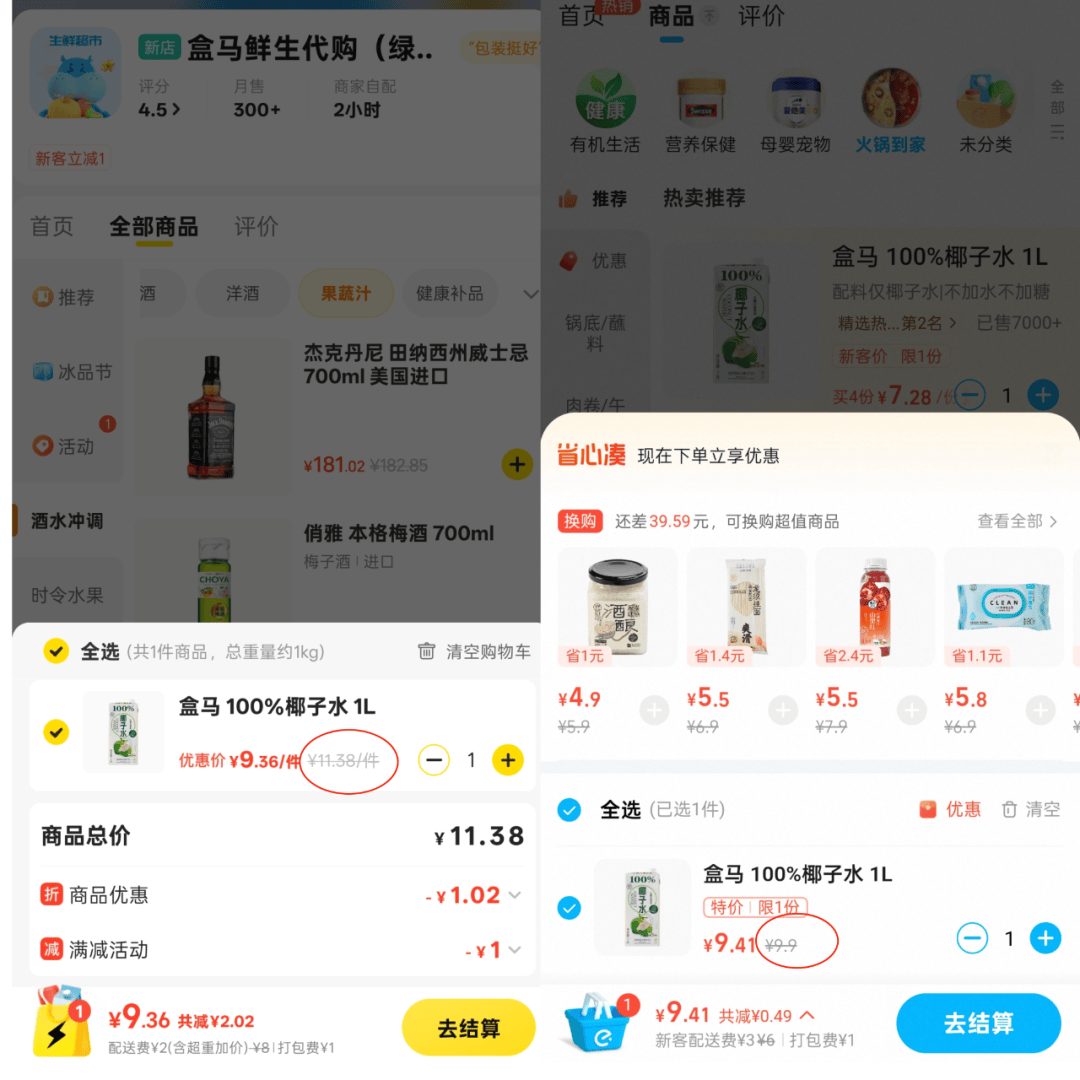

以盒马1L规格的100%椰子水为例,优惠前的实际价格,美团是11.38元,饿了么是9.9元,美团代购店铺实际价格上浮了15%。但是在实际下单时,叠加各种平台活动和优惠券,实际付款价格为9.36元,低于饿了么平台的9.41元。

关于盒马和美团的不互通,最早可以追溯到2018年美团外卖上市前夕。阿里巴巴旗下盒马鲜生CEO侯毅与美团总裁王慧文在某微信群互怼的截图在网上流传。

“前两年美团封杀盒马,这个仇还没有报,今年盒马将推出全新的外卖模式,看看能不能把你的估值打掉一半,不要高兴得太早了……”而王慧文回应道“能让用户更好体验更多选择的参与者我们都欢迎。”

现在回头看,盒马2023年走出盒区房概念,扩大配送范围,在“3公里30分钟送达”的基础上,新增了“5公里1小时送达”的配送服务。美团也早已不再是餐饮外卖平台,而是成长为覆盖日用百货、3C数码、服饰美妆等众多品类的即时零售平台。

甚至当初双方互呛的当事人都已经退休或不再参与具体的事务,物是人非之间唯一不变的是,盒马和美团至今依然保持着距离。但是距离之外,双方又都拥有一种默契,盒马没有对美团平台的代购商家追责,在美团平台还是可以曲线满足一部分消费者。

02 盒马不甘做棋子

有零售从业者指出:“能否和美团长期保持距离,是盒马是否具备真正独立自主权的一种外部验证。毕竟,所有真正独立的零售品牌,都会希望在多平台、多渠道卖货,而不是只在一个生态里内循环。”

尽管身披阿里系的标签,但相比此前已被深度整合至“阿里大消费”的飞猪、饿了么,盒马似乎始终在边缘徘徊——既没完全纳入协同体系,也未彻底独立发展,一直在阿里的即时零售体系中一直处于“自转”状态。

盒马为何犹豫?一方面是市场地位的变化,正在让它拥有更多和集团谈判的空间。

根据中国连锁经营协会(CCFA)刚刚发布的《2024年中国超市TOP100》榜单,盒马以750亿元销售额、420家门店的成绩,首次跻身全国前三。

榜单还指出,2024年Top100企业整体销售规模约为9000亿元,同比增长仅0.3%,门店总数则同比下滑9.8%。在零售市场整体增长乏力、线下扩张放缓的背景下,盒马逆势上升两位,是为数不多逆势增长的玩家。

更关键的是,盒马当前所处的排名区间非常微妙:除了第一名的沃尔玛以1500多亿销售额断层领先之外。向上,第二名的大润发为764亿元,领先盒马不到2%;向下,第四名的永辉为732亿元,盒马和其并未拉开明显差距。

这意味着,盒马正站在一个临界点上——稍有突破,便可能超越大润发坐上“老二”位置;若掉以轻心,也可能被永辉反超,跌出前三。在这样的节点上,盒马可能更希望用自己的节奏冲刺,而不是成为某个生态体系里的一个“执行环节”。

另外,还值得思考的一个问题,是盒马更需要淘宝,还是淘宝更需要盒马。

2015年盒马立项之初,张勇就明确提出四个产品逻辑目标:线上交易额必须大于线下;单店日均线上订单需达5000单;APP要具备独立运营能力;在可控冷链成本下实现30分钟达。

盒马据此构建了一整套闭环体系——“五统一”(统一会员、统一库存、统一价格、统一营销、统一结算)——是零售业务的数字化底座,也成为盒马长期坚持“自营+重运营”策略的底层支撑。

过去几年,盒马逐步验证了这一模型的有效性。张勇此前指出,盒马APP在无外部导流的情况下,复购率和转化率均高于传统电商平台。

盒马用实际运营验证了一个方向:门店不是流量入口,而是物流节点和服务支点。线下为线上导流,电商效率反超实体门店,这种“线上+线下”的逻辑,使得盒马在数字化程度、运营效率与用户黏性方面自成闭环体系。

从平台视角看,淘宝需要强化非餐饮即时零售供给,盒马的加入填补了重要一环。但从盒马自身视角看,是否整合、如何整合,更像是一道关于节奏控制和边界管理的问题。

盒马可以协同,但显然不愿在尚未长得更大、更壮之前,过早被定义为某个生态系统中的一颗棋子。

03 放养的大厂商超体系

从当前主流平台的组织结构看,“放养”式管理,也几乎已成为大厂对商超自营业务的主流态度。

以美团和京东为例:美团旗下的小象超市目前归属于食杂零售创新业务,尚未纳入到核心本地商业体系;京东的七鲜超市,则隶属“创新零售部”,同样未与京东外卖形成深度协同。这样的组织定位,使得商超自营模式往往和平台模式并行发展。

一位即时零售从业者指出:“目前这轮即时零售的新增供给主要依赖前置仓模式的跑通,自营商超的增长空间有限。2018年前后,阿里、腾讯都曾重金下注实体商超,但从去年开始,基本陆续退出。”

市场数据也验证了这一趋势。招商证券报告显示,2024年中国即时零售市场规模约为6300亿元,其中平台模式GMV约4400亿元,占比近七成;自营模式仅约1900亿元,其中前置仓模式约900亿,商超自营约1000亿。

从代表性玩家来看,美团的小象超市主打前置仓,盒马、永辉、朴朴则以“店+仓”的“1+N”模型为主。相比门店模式,仓的扩张速度更快、成本更轻、品类供给能力更强,更适合覆盖即时零售对密度和时效的高要求。

但今年以来,这种“店”和“仓”的结构又开始重新融合。原本以前置仓为核心的小象超市,陆续在多个城市新开线下门店;而京东七鲜、盒马也开始重启前置仓业务,全国拓展“1店+N仓”的模型,提升线上履约效率。

从更大的视角看,这种策略转向本质上反映出一个现实问题:商超自营体系虽然受限于高成本和灵活度,但是其线下门店的品牌展示和商品力以及供应链体系,依然是平台模式下即时零售差异化商品力的基建角色。

当即时零售“快、多、省”的基础能力已被普遍拉齐,差异化商品供给与商品开发能力将重新回归平台竞争的核心。而自营商超体系,正是消费数据沉淀与反哺商品力的关键场景。

问题不在于是否要整合商超,而在于如何在组织并行的前提下,把平台能力精准复用在自营体系中,而非简单粗暴的整合。这将决定大厂能否真正跑通第二阶段的商超即时零售模型。

在这个过程中,盒马与阿里之间能否找到“不过度干预、但有机协同”的平衡点,也将决定盒马是否能持续保持领先。

毕竟,一个被下在棋盘上的“棋子”,往往是没有成长性的。