金吾财讯 | 7月14日晚,三大航集体发盈警,中国国航(00753)预计中期归属于上市公司股东的净亏损约为17亿至22亿元人民币,去年同期净亏损约27.82亿元人民币;中国南航(01055)预期中期归属于上市公司股东的净亏损为13.38亿至17.56亿元人民币,去年同期净亏损1.59亿元人民币;中国东航(00670)预计中期归属于上市公司股东的净亏损约为12亿元至16亿元人民币,去年同期亏损总额为28.41亿元人民币。

三大航仍处于亏损状态,国航、东航减亏,南航增亏。国航和东航在公告中表示,上半年,我国经济呈现向好态势,国内民航客运市场呈现稳健发展态势,上半年经营效益稳步改善,同比实现大幅减亏。南航则表示,受旅客结构变化、高铁冲击、国际环境不稳定及不确定因素增多,经营压力依然巨大。

汇丰环球研究认为,亏损可归因收益率在旺季持续下降,同时固定成本居高不下。

不过,该行指出次季对航空业经营环境有利因素,1)三大航空公司4月及5月整体载客率平均达84%,按年及按季升2.8及0.8个百分点,较2019年疫情前高2.1个百分点,收入乘客千米数(RPK)按年升10%,显示航空旅行需求强劲;2)新加坡飞机燃油价格季内持续下降,按季平均跌10%;人民币兑美元季内升值1.4%,平均按季及按年分别升值0.6%及升值0.1%;3)清明节和延长的劳动节假期亦应提升客流量和收益。

需求强劲 票价企稳回升

国内民航旅客出行需求中,休闲出游占据主导地位,公商务出行次之,全年呈现出鲜明的季节性波动特征。一季度受春运带动,成为全年首个出行旺季;3至4月出行热度有所回落,公商务群体成为出行主力,市场整体相对平淡;5月因五一小长假的刺激,加上6月临近学生放假及暑运预热,出行量逐步提升;7至8月的暑运周期是全年出行最旺盛的时期,出行量达到峰值;进入四季度,10月借助国庆假期成为该季度出行最集中的阶段;而11至12月通常是全年出行的最淡时期。

据招商证券数据,2025年1-5月,全国民航旅客周转量同比+9.6%,较2019年同期+18%;其中,1-5月国内线民航旅客周转量同比+4%,较2019年同期+23%;国际线持续恢复是民航需求端增长的重要动力,1-5月民航国际旅客周转量同比+31%,较2019年同期+2%,已基本恢复至疫情前水平。

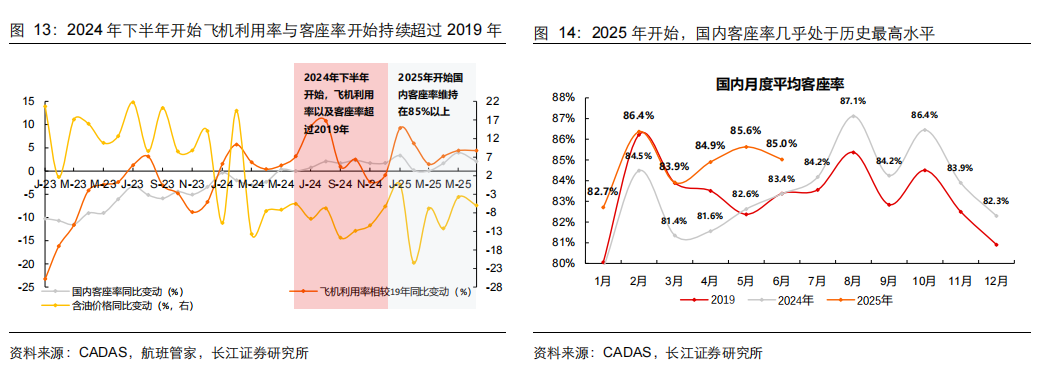

值得注意的是,2025年二季度开始,民航行业的产能利用率指标逼近历史高峰,这与2023年以来三次裸票座收转正的情况有所不同,显示出市场供需关系的深刻变化。一方面,国内客座率已经超过2019年水平,几乎处于历史最高位,意味着航班座位的利用效率达到了前所未有的高度;另一方面,部分航司的飞机利用率不仅超过了2019年,甚至高于2010年的水平,存量产能已接近历史上限,表明当前民航供给端的扩张空间已十分有限,供需紧平衡的特征愈发明显。

票价方面,在供需关系变化与政策引导的双重作用下,呈现出稳步回升的态势。根据航班管家,2025年前23周,国内裸票价同比-3.8%,较2019年同期-12.5%,其中Q1裸票价同比下降7.6%,主要受到春运期间高基数影响(24年春运票价绝对值水平较高),Q2以来受益于供需边际改善、基数降低及油价下降等因素,裸票价率先企稳回升,同比增长1.4%。

2025年4月2日,中办、国办发布《关于完善价格治理机制的意见》,这一政策的出台为民航票价的合理调整提供了制度保障,也让2024年以来航司“增收不增利”的状况有望得到缓解。

成本端,航油成本是航司的第一大成本项,占整体营业成本的比重约为30%-40%。受全球供应链不畅影响,供给释放偏紧,同时随着OPEC+组织增产的推进,油价同比有望持续下降,直接降低成本,利好需求恢复及盈利增长。

暑运已至 票价略显温和

当前暑运已至,回顾2016-2024年暑运,预期演绎和票价表现是影响暑运航空股的重要影响因素。历史上航空暑期超额收益主要来自于6月暑运预期阶段和暑期票价表现超预期阶段。

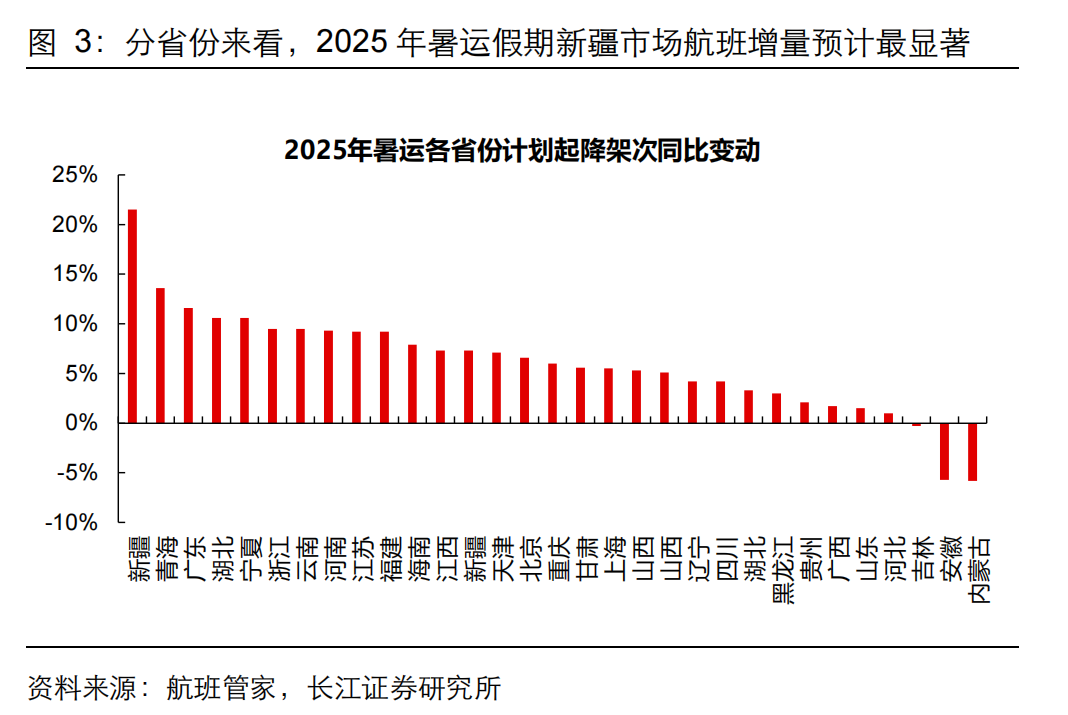

基于这一逻辑,航司纷纷聚焦热门旅游航线加大运力投放,其中新疆、青海等热门旅游省份的航班增量预计最为显著。

不过,暑运首周的票价表现略显温和。据航班管家数据,截至7月2日,暑运预售经济舱裸票均价为815元,同比2024年微降0.4%,较2019年下降3.6%。对此,中泰证券分析认为,首周票价偏弱或因暑运高峰尚未真正到来,建议持续关注后续票价走势。

前景乐观 机构观点统一

结合多家券商机构来看,整体对航空板块大多维持乐观态度。

招商证券表示,短期来看,24年暑运旺季运力已经大幅释放、同时票价水平较23年大幅回落,今年暑运有望实现主要收益指标的企稳回升。

中泰证券表示,长期来看,民航量价正循环效应逐步显现,高客座率有望带动票价持续上涨,乐观预期持续发酵。该行看好航空淡季不淡及暑运旺季催化下的投资机会。

中信证券表示,目前油价波动已缓解,该机构预计大航3Q25或实现50~60亿元利润,创单三季度的历史新高,票价是行业盈利修复及扩张的最后一环,在紧供给格局延续、因私出游持续景气的背景下,该机构看好未来两年航司的业绩表现。

华泰证券表示,往后展望,航司收益管理逐步改善,短期或将借助暑运进一步好转,叠加油汇或利好成本费用,我们看好航司旺季盈利表现。中期由于供应商产能未恢复、发动机检修、在手订单有限,航空供给或将维持较低增速,航司盈利能力有望持续提升。机场公司目前受益于流量增长和结构改善,但免税业务仍承压,流量对于机场盈利的贡献力度减弱,需进一步挖掘流量变现能力,并等待估值消化。中期关注资本开支较少的机场公司,或更具有配置性价比。

长江证券认为2025年暑运行业有望呈现量增价稳,盈利弹性显著释放的特征。暑运破局时刻临近,Q3利润弹性释放:2025Q3单位成本降幅领先单位收入,测算行业Q3单位毛利有望同比增加9.0%,叠加汇率中性,最终行业利润弹性有望大幅释放;此外,6月26日民航局召开电视电话会,专题部署民航领域综合整治“内卷式”竞争工作,行业协同有望加强。展望后市,航空赔率具有强吸引力,多因素共振向好;供给刚性收紧,需求复苏信号鲜明;收入与成本共振,周期弹性终释放。