(转自:金融烽向标)

Events

事件

2025年7月11日,财政部下发《关于引导保险资金长期稳健投资 进一步加强国有商业保险公司长周期考核的通知》(财金〔2025〕62号)(以下简称《通知》),调整了相关经营指标的考核方式,国有商业保险公司自开展2025年度绩效评价工作开始执行。

增设长周期考核指标,引导长期稳健投资

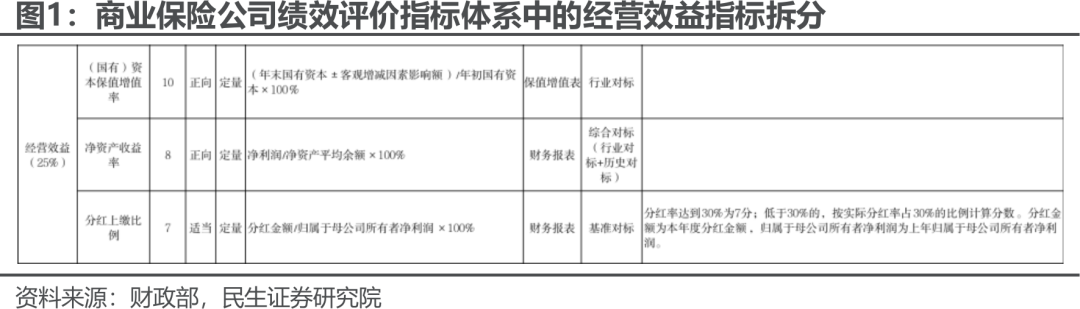

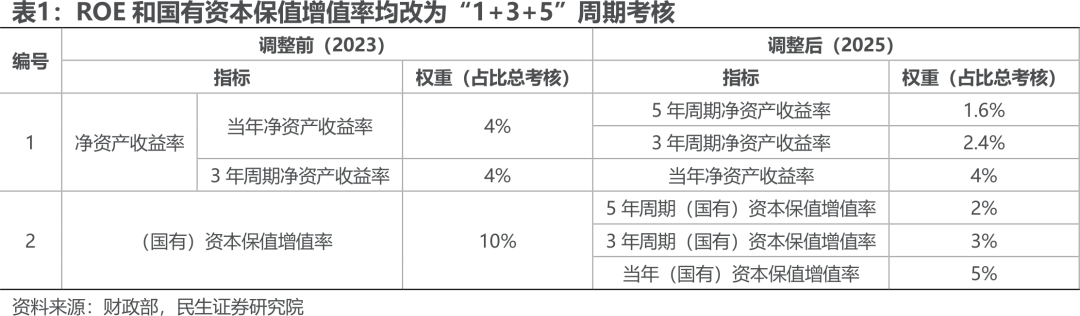

根据财政部《商业保险公司绩效评价办法》,商业保险公司绩效评价指标体系中经营效益的考核占比为25%,主要分为3大指标:(国有)资本保值增值率、净资产收益率、分红上缴比例,分别占比10%、8%、7%。本次《通知》对其中(国有)资本保值增值率、净资产收益率两大指标进行了调整,形成“1+3+5”(当年、3年周期、五年周期)的考核模式,引导险企更加着眼长期投资和稳健投资。

净资产收益率(ROE)指标调整为“当年+3年+5年”相结合,权重设定为30%、50%、20%

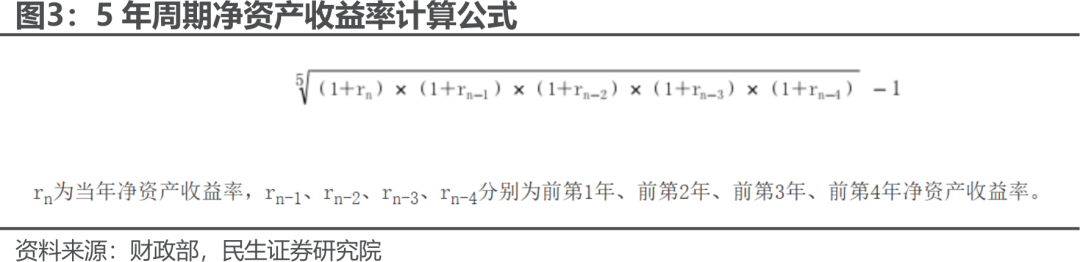

《通知》将净资产收益率的考核指标从2个增加值3个,在原有“1+3”(当年净资产收益率、3年周期净资产收益率)指标的基础上,拓展为“1+3+5”考核模式,增加了“5年周期净资产收益率”指标,调整后,1年/3年/5年的净资产收益率考核权重分别为30%/50%/20%,占比总考核权重分别为1.6%/2.4%/4%。

(国有)资本保值增值率指标由“当年度指标”调整为“当年+3年+5年”指标相结合,权重设定分别为50%、30%、20%

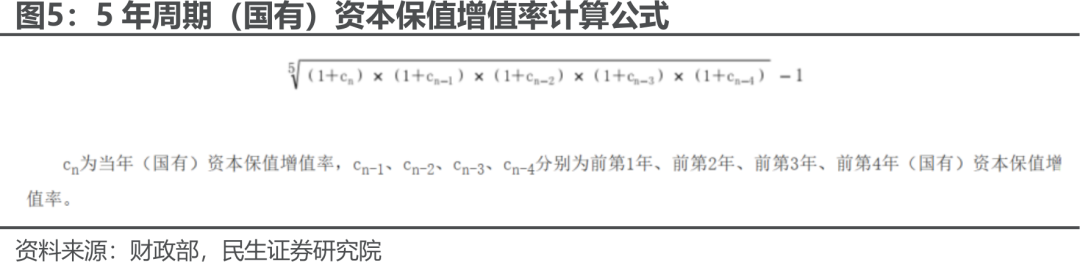

《通知》要求(国有)资本保值率指标从当年度单一指标,增加为“1+3+5”3个指标,增加了3年期和5年期(国有)资本保值增值率考核指标,调整后,1年/3年/5年的(国有)资本保值增值率考核权重分别为50%/30%/20%,占比总考核权重分别为5%/3%/2%。

引领新的险资投资范式,提高资产负债管理水平,增厚长期稳定收益,红利策略和被动策略有望得到进一步重视

保险资金的负债端的特性决定了其对各类资产配置始终存在实现长期稳健回报、赚取绝对收益的核心诉求,权益投资策略方面,以宽基指数作为基准的相对收益策略伴随市场波动加大,导致存在风险和收益一定程度上不匹配的问题,我们认为伴随《通知》的发布,险企投资或更加重视绝对收益回报水平,在此基础上再去积极挖掘超额收益的“α”。在投资方式上有望实现主动管理和被动管理的结合,红利策略和低成本高流动性的被动策略重要性有望提升。另外,在长期资金入市背景下,长期股权投资或有望得到更多实践,实现从过去单纯财务投资向战略投资的转型。

投资建议

长端利率中枢下行和鼓励险资长期资金入市的背景下,险企有望通过加大权益投资提升投资弹性,缓解险企潜在“利差损”压力,提升资产负债匹配能力。本次《通知》要求“1+3+5”模式的长周期考核,有望引导险资改变克服短期投资行为,更加着眼长期稳健收益,更加充当好耐心资本、长期资本,同时也有望为资本市场提供持续的增量资金,助力权益市场稳定。长期来看,险资有望在提升权益投资比重、获取更多股息收入的同时,充分受益权益市场发展而带来的资本利得提升,险资的权益投资弹性有望进一步打开,头部险企有望凭借更完整系统的投资体系和投研能力而更为受益,建议重点关注中国太保、中国平安、阳光保险、中国太平。

风险提示

政策不及预期、险企渠道改革不及预期、资本市场波动加大、居民财富增长不及预期、长期利率下行超预期。

张凯烽

(执业证书编号:S0100524070006)

张凯烽,民生证券研究院非银金融首席分析师,武汉大学经济学学士,波士顿大学精算科学硕士,四年保险精算产品开发经验,曾任职于信达证券研发中心,从事非银金融行业研究工作。2023第十一届“Choice最佳分析师”第三名(核心成员)。研究方向覆盖保险、券商、金融科技和资产管理等。

研究报告信息

证券研究报告:《保险行业点评:“1+3+5”长周期考核背后的深意》

对外发布时间:2025年7月13日

报告撰写:张凯烽 S0100524070006

李劲锋 S0100124080012

分析师承诺

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并登记为注册分析师,基于认真审慎的工作态度、专业严谨的研究方法与分析逻辑得出研究结论,独立、客观地出具本报告,并对本报告的内容和观点负责。本报告清晰准确地反映了研究人员的研究观点,结论不受任何第三方的授意、影响,研究人员不曾因、不因、也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供民生证券的专业投资者参考,完整的投资观点应以民生证券研究院发布的完整报告为准。若您并非民生证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

免责声明

民生证券股份有限公司(以下简称“本公司”)具有中国证监会许可的证券投资咨询业务资格。

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅为参考之用,并不构成对客户的投资建议,不应被视为买卖任何证券、金融工具的要约或要约邀请。本报告所包含的观点及建议并未考虑获取本报告的机构及个人的具体投资目的、财务状况、特殊状况、目标或需要,客户应当充分考虑自身特定状况,进行独立评估,并应同时考量自身的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见,不应单纯依靠本报告所载的内容而取代自身的独立判断。在任何情况下,本公司不对任何人因使用本报告中的任何内容而导致的任何可能的损失负任何责任。

在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问、咨询服务等相关服务,本公司的员工可能担任本报告所提及的公司的董事。客户应充分考虑可能存在的利益冲突,勿将本报告作为投资决策的唯一参考依据。