金吾财讯 | 今年以来,A股公司赴港上市步伐明显加快,其中半导体企业成为这股浪潮的核心力量。作为互连芯片设计领域的重要玩家,澜起科技近期的上市动作备受关注。

6月21日,澜起科技宣布拟发行H股并在香港联交所上市,7月11日,公司正式向港交所主板提交上市申请,联席保荐人为中金公司、摩根士丹利和瑞银。

据外媒此前引述知情人士消息,澜起科技此次港股上市计划募资约10亿美元(折合78亿港元)。

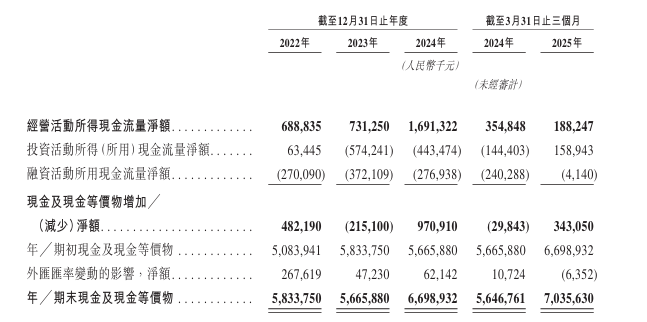

不过从资金层面看,公司并非面临紧缺困境,招股书显示,截至2025年3月31日,其现金及现金等价物已超70亿元人民币。

由此可见,此次赴港上市更多是为深化国际化战略布局:借助港股平台提升品牌国际认知度,贴近亚太及全球客户,为海外业务扩张铺路。

值得关注的是,澜起科技在行业内具备显著优势。广发证券此前研报指出,内存接口芯片的行业壁垒较高,公司在内存接口领域深耕十余年,领先优势明显。目前依托自主研发SerDes技术的核心优势,公司正在积极布局PCIe Switch等新产品。考虑服务器赛道景气度、公司优势卡位、DDR5渗透节奏以及可比公司估值,给予公司2025年合理PE估值50倍,公司A股合理价值为108.78元/股,维持“买入”评级。

公司名称:澜起科技股份有限公司

保荐人:中金公司、摩根士丹利、瑞银

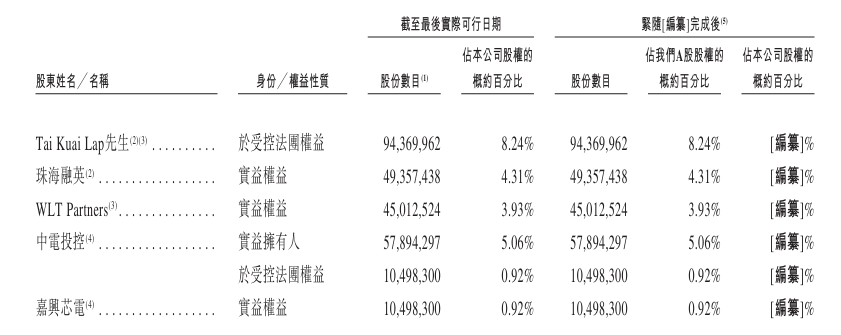

主要股东:Tai Kuai Lap先生、珠海融英、WLT Partners、中电投控、嘉兴芯电

基本面情况:

公司是一家全球领先的无晶圆厂集成电路设计公司,致力于为云计算及AI基础设施提供创新、可靠及高能效的互连解决方案。

公司致力于解决数据交换和传输方面的难题,使数据互连互通更加高效可靠。此战略目标与持续大量的研发投入相结合,使公司能够在DDR4及DDR5以及之后时代的内存接口芯片领域确立并保持公司的市场领导地位。公司正在将其专长扩展至PCIe/CXL互连和更多互连领域,以进一步巩固公司的领先地位。

竞争格局:

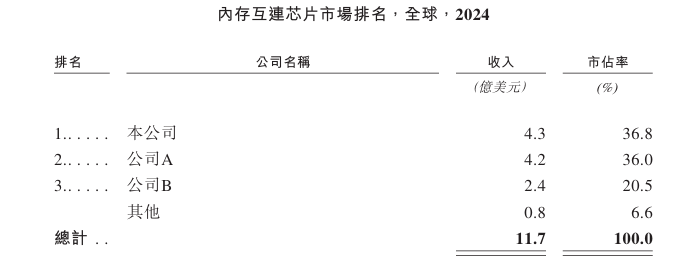

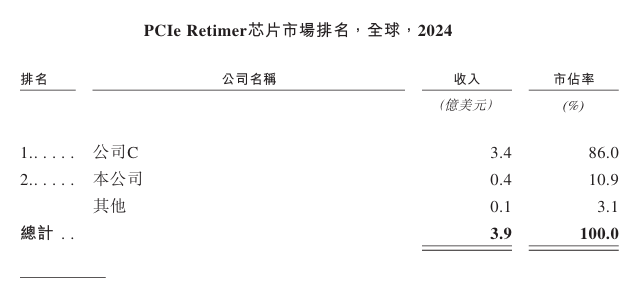

澜起科技目前主要贡献收入的产品是内存互连芯片和PCIe Retimer芯片。

内存互连芯片方面,2024年整体呈现高度集中的市场格局,前三家企业合计占据93.4%的市场份额。公司以4.3亿美元的收入占据36.8%的市场份额,排名第一。另外两家分别为瑞萨电子、Rambus。

PCIe Retimer方面, 2024年该市场同样也呈现出极高的市场集中度,前两家企业合计占据96.9%的市场份额。公司以4千万美元的收入占据10.9%的市场份额,排名第二。排名第一的为Astera Labs。

财务表现:

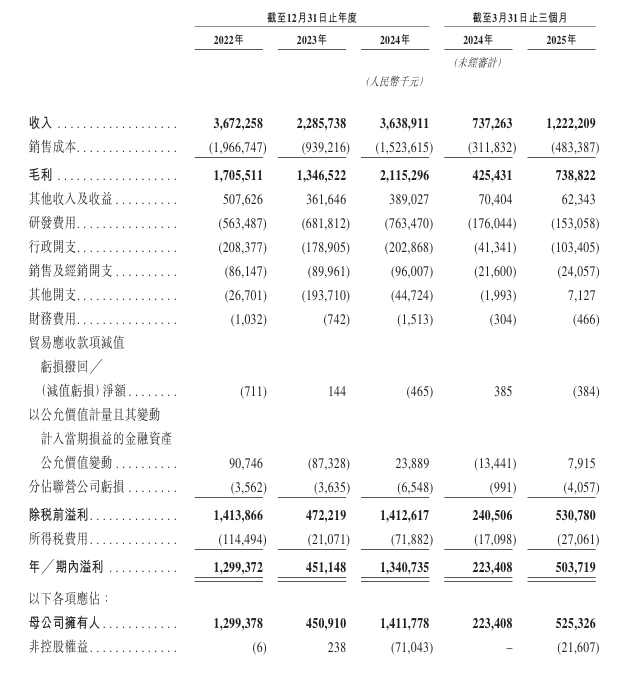

2022年-2024年以及2025年首季,公司分别录得收入36.72亿、22.86亿、36.39亿元及12.22亿元(人民币,下同),对应母公司拥有人应占溢利12.99亿元、4.51亿元、14.11亿元及5.25亿元。

另外根据最新公告披露,公司预计2025年半年度实现营业收入约26.33亿元,同比增长约58.17%;实现归属于母公司所有者的净利润11.00亿元~12.00亿元,同比增长85.50%~102.36%;实现归属于母公司所有者的扣除非经常性损益的净利润10.30亿元~11.20亿元,同比增长89.17%~105.71%。

单计第二季度,公司预计实现营业收入约14.11亿元,同比增长约52.12%,环比增长约15.47%;实现归属于母公司所有者的净利润5.75亿元~6.75亿元,同比增长55.51%~82.56%,环比增长9.46%-28.49%;实现归属于母公司所有者的扣除非经常性损益的净利润5.27亿元~6.17亿元,同比增长62.33%~90.06%,环比增长4.85%-22.76%。互连类芯片产品线销售收入约13.21亿元,同比增长约58.56%,环比增长约16.00%。

公告指,公司预计第二季度实现营业收入、互连类芯片销售收入、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润均再创公司单季度历史新高,其中:预计互连类芯片销售收入、归属于母公司所有者的净利润、归属于母公司所有者的扣除非经常性损益的净利润实现连续九个季度环比增长。

招股书显示,公司经营可能存在风险因素(部分):

1、公司取得的业务成功源于公司能够在支持及预测重大行业变革的同时及时推出性能和表现均对客户有价值的产品。

2、未达规格要求或存在缺陷的产品,可能导致公司承担巨额成本,或造成业务损失。

3、公司对研发作出重大投资,且相关投资可能无法达成预期成果。

4、公司面临客户集中的风险,倘公司失去任何主要客户或无法向其销售产品,公司的收入可能会受到不利影响。

5、倘公司未能跟上技术创新步伐或无法满足客户日益增长的技术要求,公司可能无法对现有产品进行升级,产品亦可能失去竞争力,进而对公司的经营业绩产生不利影响。

6、倘公司无法吸引、聘用、挽留及激励公司的主要工程师及雇员,公司的业务可能会受到影响。

7、公司处在一个具有竞争性的行业。

8、半导体行业具有周期性,存货水平过高可能导致供过于求及价格下跌,反之,倘公司并无充足库存,则可能无法满足对公司产品的预期之外的需求。

9、依赖第三方供应商及其技术生产、组装、测试及封装公司的产品,会带来潜在风险(例如供应短缺、延迟或不合规)可能损害公司的业务。

10、公司可能无法在全球范围内充分保护或实施公司的知识产权或商业机密,而公司可能需要为此付出高昂代价。

公司募资用途:

1、在未来五年内用于投资互连类芯片领域前沿技术的研发和创新,提升公司的全球领先地位,把握云计算和AI基础设施领域的机遇;

2、提高公司的商业化能力;

3、战略投资及╱或收购,以实现公司的长期增长策略;

4、营运资金及一般公司用途。