炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

近日,云英谷科技股份有限公司Viewtrix Technology Co., Ltd.(以下简称“云英谷”)在港交所递交招股书,拟在香港主板挂牌上市,中金公司和中信证券担任联席保荐人。根据招股书,本次港股IPO募集资金将用于:1)支持AMOLED TDDI芯片的研发及优化以及拓展其应用场景;2)支持Micro-OLED及Micro-LED显示驱动背板的研发及优化;3)战略投资或收购,以把握未来发展机遇;4)营运资金及其他一般企业用途。

营收看似快速增长的表象下,藏着毛利率几近归零的盈利困局——客户与供应商“双高集中度”形成的产业链双向挤压,叠加持续“失血”的现金流,共同织成一张风险密布的困局网。其曲折的资本之路更折射出公司价值与市场认知的深刻矛盾,这场港股冲刺究竟是破局之道,还是风险的延续?

两次资本路径折戟 83亿估值冲刺港股压力重重

云英谷是一家全球领先的AMOLED显示驱动芯片设计企业。公司致力于为消费电子品牌公司提供可靠及高性能的显示驱动方案。公司采用Fabless业务模式,通过与核心行业伙伴如晶圆代工厂、OSAT公司及显示面板制造商的战略合作,确立领先地位,并最终提升终端用户的显示体验。公司掌握了行业领先的软硬一体全栈自研显示驱动技术,涵盖了显示驱动芯片设计、驱动补偿算法开发、像素补偿电路布局三大关键技术环节,公司提供主要应用于智能手机的AMOLED显示驱动芯片和主要应用于VR/AR设备的Micro-OLED显示背板╱驱动。

云英谷此番递表港股,并非首次叩击资本市场——其资本之路几经波折,两度折戟后再启新程。2023年1月,云英谷与中金公司签署上市辅导协议,拟通过科创板第五套标准上市,然而不久后科创板对第五套标准上市的审核趋严,最终公司放弃A股上市计划。

A股上市折戟后,云英谷曾尝试通过并购曲线进入资本市场。2024年11月,A股触控芯片龙头汇顶科技公告拟通过发行股份及支付现金方式收购云英谷100%股份,意在完善半导体业务布局。但这场交易在2025年3月终止,核心症结在于估值分歧:根据市场信息,汇顶科技倾向参考净资产及市占率定价,强调其持续亏损风险;而云英谷股东则坚持以技术优势及IPO潜力溢价,双方难以达成共识。尤其是云英谷2024年8月最后一轮融资投后估值达83.3亿元,后期投资者对退出收益的诉求,进一步加剧了估值谈判的难度。

如今,云英谷转向港股递交招股书,既是对资本路径的再调整,也是现实压力下的选择。港股对未盈利科技企业包容性较强,与公司技术驱动的定位适配,但估值挑战仍存:一方面,公司需向市场充分解释亏损扩大、毛利率低迷的改善路径;另一方面,最后一轮融资的投后估值83.3亿元形成“估值地板”。公司现有股东包括红杉中国、京东方、高通、小米、清越光电、中芯聚源、北极光创投、启明创投、哈勃投资、国开科创、深高新投、广东省半导体及集成电路产业投资基金等,其中国资及地方背景的投资机构和财务投资机构对上市估值会有较高的要求,若上市估值不及预期,可能引发股东争议,或推迟公司上市进度。

2.5%毛利率难抵3.09亿亏损 三年亏损增幅达150%的盈利困局

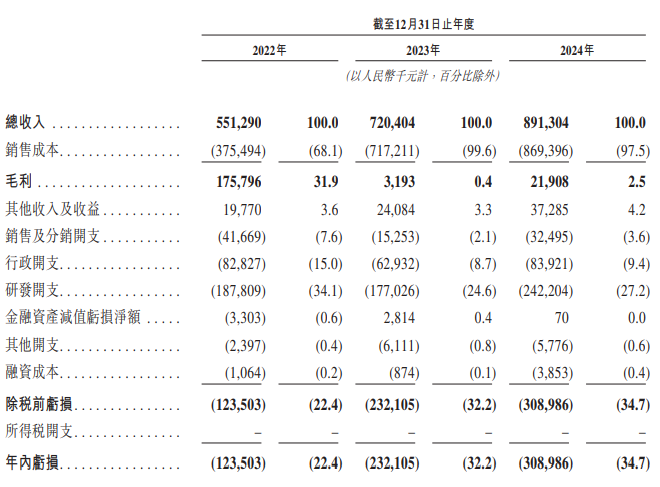

云英谷的财务数据呈现出典型的“增收不增利”特征,甚至陷入“越增长越亏损”的怪圈。2022年至2024年,公司总收入从5.51亿元增长至8.91亿元,三年复合增长率达28.7%,表面看呈现出强劲的扩张态势。但与收入增长形成鲜明对比的是,盈利状况持续恶化:2022年年内亏损1.24亿元,2023年扩大至2.32亿元,2024年进一步增至3.09亿元,亏损规模三年间扩大150%,与收入增长形成反向剪刀差。

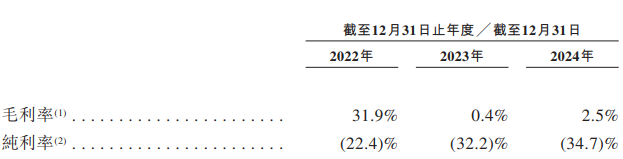

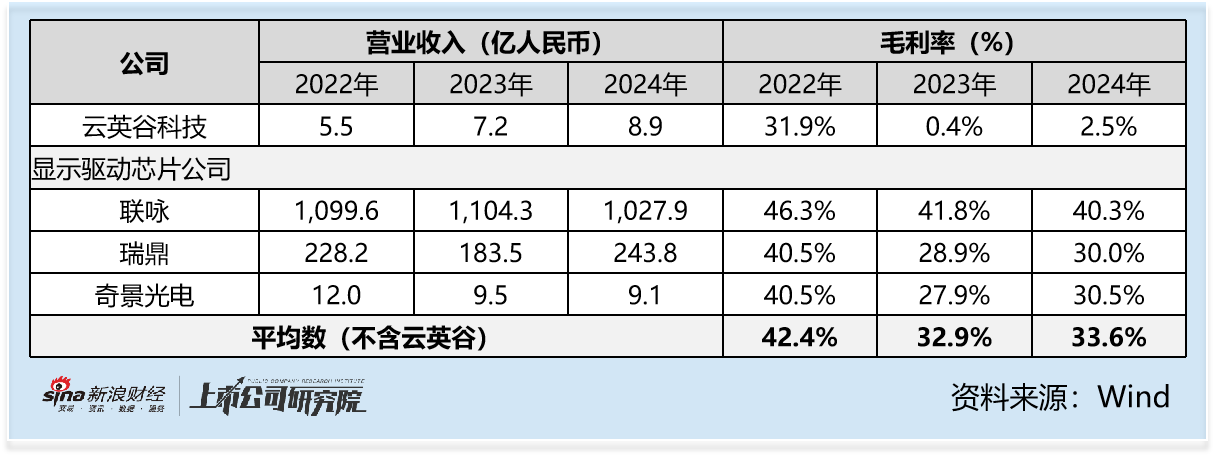

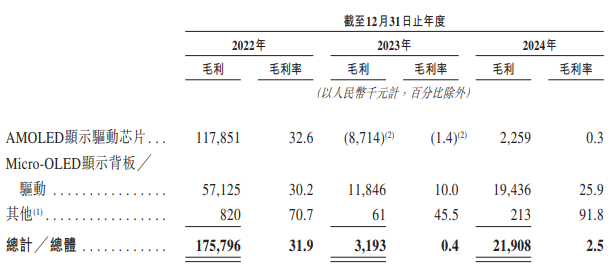

从核心盈利指标看,公司的盈利能力已近崩盘。2022年整体毛利率为31.9%,尚处于行业合理水平;但2023年毛利率骤降至0.4%,几乎处于“卖货不赚钱”的边缘;2024年毛利率微升至2.5%,远低于行业平均毛利率33.6%,显示出主营业务盈利能力的根本性丧失。纯利率(年内亏损/总收入)同样触目惊心,2022年为-22.4%,2023年为-32.2%,2024年为-34.7%,三年间持续下滑,反映出收入增长的质量极低——增长完全依赖规模扩张,而非盈利效率的提升。

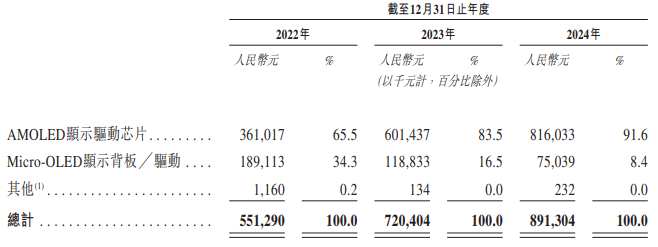

深入拆解收入结构可见,增长的驱动力单一且脆弱。2024年,AMOLED显示驱动芯片业务收入为8.2亿元,占总收入的91.6%,但该业务毛利率从2022年的32.6%,降至2023年的-1.4%,2024年也仅录得0.3%的正毛利。无论其他板块业务的毛利率如何,也很难扭转AMOLED显示驱动芯片业务的微毛利态势,直接导致整体盈利塌陷。

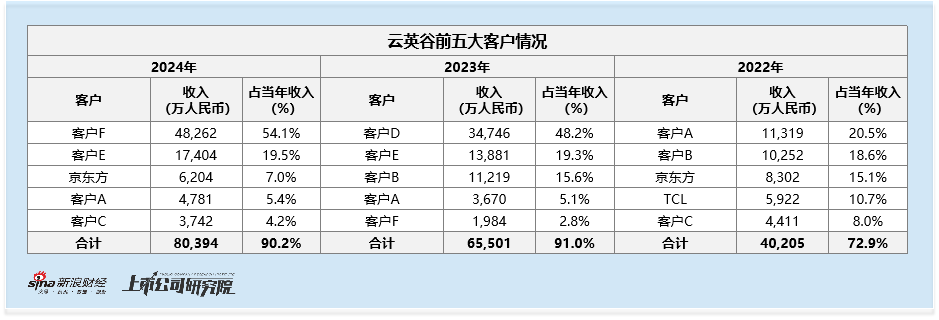

前五大客户收入占比90% 采购成本占比98% 双向挤压利润空间

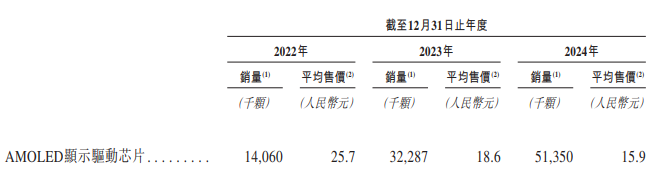

从客户端看,高度集中的客户结构导致公司缺乏定价权。2022年至2024年,前五大客户销售额占比分别为72.9%、91.0%、90.2%,其中最大客户占比从20.5%飙升至54.1%。这种结构下,核心客户掌握绝对议价权,可通过压价、延长付款周期等方式侵占公司利润,而公司为提升销量只能被动接受,这直接加剧了AMOLED芯片的价格下滑:虽然公司AMOLED芯片销量从2022年的1406万颗增长至2024年的5135万颗,但是平均售价从2022年的25.7元/颗,降至2024年的15.9元/颗。

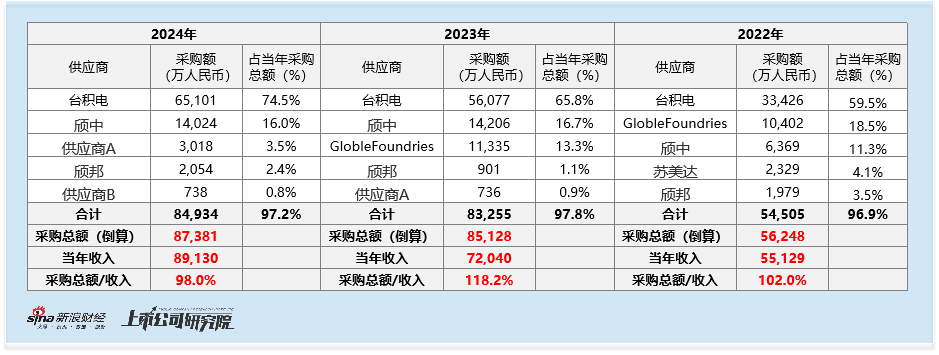

从供应链端看,供应商的高度集中使得采购成本难以控制。2022年至2024年,前五大供应商采购额占比分别为96.9%、97.8%、97.2%,最大供应商台积电采购占比从59.5%升至74.5%。在芯片行业晶圆代工产能紧张的背景下,供应商可通过提高代工价格、缩短付款周期等方式转移成本压力。根据公司前五大供应商采购额及占比倒算采购总额,2022-2024年光采购成本就平均占到收入规模的106%,这正是供应商议价能力过强导致成本刚性的直接体现。更别提公司的三费投入也不低,2022-2024年,三费分别占总收入的56.6%、35.4%、40.2%,盈利之路遥遥无期。

客户与供应链的双重挤压,形成了“客户压价-公司被迫降价-为维持产能不得不接受供应商高价-成本上升-进一步降价保市场”的恶性循环,使公司在产业链中沦为“利润传递通道”,难以留存合理利润。

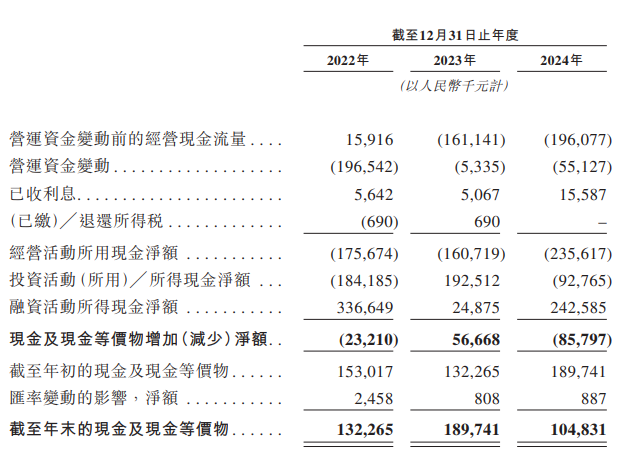

2.36亿元经营现金流净流出与146天存货周转加剧资金链紧张

经营活动现金流的持续“失血”,叠加存货周转的“滞缓”,在财务端织成一张系统性风险网 —— 资金链的紧绷与库存贬值的隐忧,正从两端挤压其生存空间。从现金流看,2022年至2024年经营活动所用现金净额连续三年为负,分别净流出1.76亿元、1.61亿元、2.36亿元,且2024年流出规模较2023年扩大47%,核心原因在于“增收不增现”——收入从5.51亿元增至8.91亿元的同时,销售成本增幅(131.6%)远超收入增幅(61.6%),导致“卖得越多,垫资越多”。叠加营运资金管理效率低下,2023年仅营运资金变动就消耗1.97亿元现金,进一步加剧了资金链压力。现金储备也随之持续缩水,从2022年初的1.53亿元降至2024年末的1.05亿元,三年净减少31%,而2024年融资活动流入的2.43亿元仅能勉强覆盖经营与投资活动的现金消耗,若公司未能如期完成港股IPO,资金链断裂风险将显著上升。

存货管理的滞后则加剧了这一风险。2022年至2024年存货周转天数分别为124天、160天、146天,远高于2024年行业平均水平68天,意味着库存需要近5个月才能消化,而显示驱动芯片技术迭代周期通常仅6-12个月,过长的存货周转周期极易导致存货因技术过时而贬值。公司2023年计提存货撇销5316万元,2024年虽降至2530万元,但两年合计7850万元的减值损失,已成为侵蚀利润的“隐形杀手”。

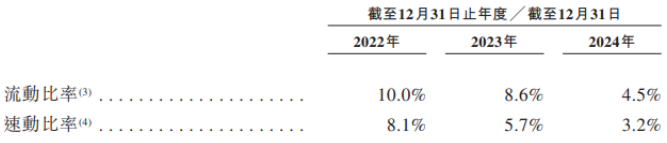

现金流与存货管理的双重问题形成恶性循环:存货积压占用资金,加剧现金流紧张;而现金流不足又限制了库存优化能力,导致周转效率难以提升。这种系统性风险不仅削弱了短期偿债能力(流动比率从2022年的10.0%降至2024年的4.5%,速动比率从2022年的8.1%降至2024年的3.2%),更直接威胁到日常运营与研发投入的持续性,成为制约发展的关键瓶颈。

责任编辑:公司观察