炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:网易科技)

本文作者:高智谋

来源:硬AI

在人工智能的浪潮之巅,OpenAI无疑是那个定义了时代的王者。

自2022年11月发布ChatGPT以来,这家曾经“安静的研究实验室”已然成为行业风向标,坐拥超过8亿用户,并以3000亿美元的惊人估值成为AI领头羊。

然而,在一片高歌猛进的公众印象之下,一份来自摩根大通(J.P. Morgan)的深度报告,却揭示了一个更为复杂甚至严峻的现实:

“脆弱的护城河”:技术快速迭代,模型商品化趋势不可避免

日前,摩根大通宣布覆盖非上市企业开辟研究新领域。作为这一新方向的首批成果,关于OpenAI的深度报告开篇便十分犀利——报告毫不客气地指出,OpenAI在前沿模型创新上构筑的护城河,正变得“日益脆弱”。

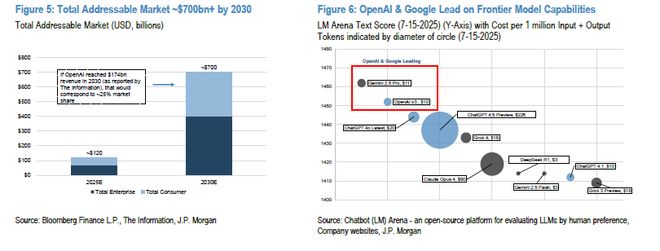

最有力的证据,来自于模型竞技场上的排名更迭。报告援引了基于用户偏好的模型性能基准LM Arena的数据:OpenAI曾引以为傲、一度登顶排行榜的GPT-4模型(发布于2023年3月),如今的排名仅在第95位。

与此同时,谷歌的Gemini 2.5 Pro模型凭借其成本效益,已在综合性能和编码能力的排行榜上取代了OpenAI的旗舰模型;中国DeepSeek-R1模型在更新后也重返用户排名榜前列。

技术快速迭代,使得任何“单一供应商都无法持续保持竞争优势”,也整个行业的趋势正不可避免地走向“商品化”,并转化为商业上残酷的价格战。

报告提及,为了更好地与谷歌更低成本、性能强大的Gemini 2.5 Pro模型竞争,OpenAI已将其o3模型的API价格大幅下调了80%。

这标志着,行业的竞争焦点已从单纯追求模型性能的“军备竞赛”,转向了对“性价比”(price-to-performance)的残酷比拼。对于严重依赖消费者订阅(占收入约75%)和API收费的OpenAI而言,这无疑是一场严峻的考验。

“升维求生”:从模型转向代理与硬件

报告指出,由于高昂的“推理成本”和不断被侵蚀的“模型定价能力”,仅仅依靠订阅和API的商业模式已难以为继,寻求更高维度的变现途径已成为“商业上的当务之急”。

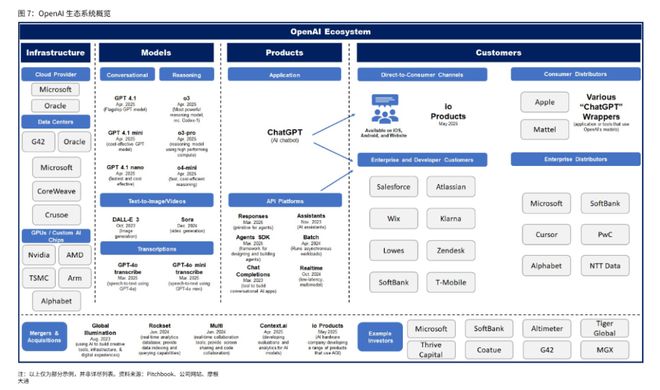

面对模型竞争的激烈态势,OpenAI正在押注三大战略支柱,试图从一家“模型工厂”,加速进化为一个“智能代理生态系统”,构建更持久的竞争壁垒:

1. AI代理

7月17日发布的ChatGPT代理和5月16日发布的Codex标志着公司向AI代理领域的重大推进。

而报告认为,近期发布的、能够处理复杂任务的通用代理ChatGPT agent,以及云端软件工程代理Codex,或许只是仅仅是“冰山一角”。

值得一提的是,有媒体报道,OpenAI预计,未来五年内,AI Agents业务收入将从目前的约30亿美元增长到2029年的290亿美元,占总收入的近四分之一。CEO Sam Altman也曾明确表示:

与此同时,OpenAI正积极构建一个更多元、更具用户粘性的商业闭环。报告提到了几个关键动作:

2.硬件布局

5月21日,OpenAI宣布以65亿美元收购Jony Ive创立的硬件初创公司io Products,旨在实现其创始人Sam Altman所说的“改变人机交互方式”的愿景——一个他认为可能为OpenAI带来万亿美元市值的机会。

3. 收入多元化

除了订阅和API外,OpenAI正探索更多收入来源,包括:

显然,OpenAI的战略意图是,当模型本身不再是牢不可破的壁垒时,就通过无处不在的智能代理和软硬件结合的生态,将用户深度锁定在自己的体系内,从而建立起一道更可持续的商业护城河。

“隐秘的掣肘”:当公司结构成为发展“绊脚石”

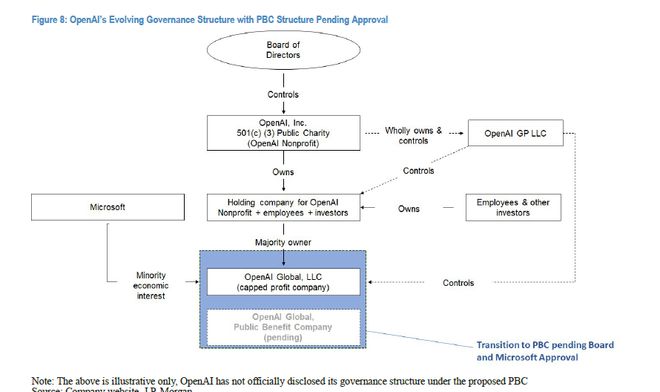

如果说外部竞争是OpenAI面临的“明枪”,那么其独特的内部治理结构,则是报告揭示出的“暗箭”,且这支暗箭已然射出。

报告将焦点对准了OpenAI“非同寻常的组织结构”——一个由非营利组织最终控制营利实体的复杂设计。这一为确保公司使命不被商业利益压倒的结构,如今正成为公司发展的现实掣肘。

此前的CEO罢免风波便是例证,而对于Windsurf收购因微软获取Windsurf IP的问题而告吹,更是这一架构风险的进一步体现。

值得一提的是,这一“公司结构”的风险,因另一项财务安排而被急剧放大。报告指出,在今年3月完成的高达400亿美元融资中,有200亿美元的到账,是以“公司在年底前完成对‘经济瀑布’(economic waterfall)的资本重组”为前提条件的。

“经济瀑布”是决定投资者回报顺序的复杂股权安排,其重组的核心,正是对现有治理结构的重大调整。

目前,OpenAI已宣布计划从“有限盈利公司”转型为结构更简单的“公益公司”(PBC),但需要董事会和主要投资者(尤其是持有少数经济权益的微软)的同意。

至此,一条致命的逻辑链条完全闭合:导致收购失败的内部治理结构,正是那笔200亿美元融资条款所要求改革的对象。解决这一内部矛盾,已不再是一个可供从容讨论的长期选项,而是一个有明确截止日期、并与公司数百亿美元现金流直接挂钩的、迫在眉睫的生存任务。

此外,AI人才争夺战日益激烈,据报道,高达1亿美元以上的薪酬方案正被提供给顶尖人才。尽管Altman反驳称"布道者战胜雇佣兵",但OpenAI近期人才流向Meta和谷歌都凸显了招募和留住顶尖AI人才的困难。

尾声:王座上的艰难革命

摩根大通的这份报告,为我们描绘了一个远比公众认知更为复杂和充满挑战的OpenAI。

它依然是AI时代的王者,手握无与伦比的品牌、庞大的用户基础和雄厚的资本。但它的王座之下,它正陷入一场艰难的双线作战。

在外部战线,技术“王座”的快速更迭和“商品化”浪潮的袭来,正无情地侵蚀其核心护城河,迫使其投入一场高风险的资本豪赌。

而在内部战线,其与生俱来的“结构原罪”——那个为理想主义而设计的治理结构,正与商业现实发生激烈碰撞,不仅引发了与关键盟友的裂痕,更直接威胁到公司的融资命脉和战略执行。

OpenAI的未来,可能不仅取决于它能否在AI代理和硬件等新战场再次引领创新,更取决于它能否在年底的最后期限前,成功拆解那颗由自己亲手埋下的“定时炸弹”。

这场王座上的革命,或许才刚刚开始。