(来源:预审IPO)

文/瑞财经 程孟瑶

今年3月中旬,山东东岳未来氢能材料股份有限公司(简称:未来材料)重启上市辅导,6月底上交所受理了其IPO申请。

这是未来材料第三次IPO之旅,前两次因控股股东破产重整、实控人变更、项目手续不全等因素,均未完成上市辅导,此次仅用3个月多月时间就走到递表受理环节,公司简称从“未来氢能”改为“未来材料”之后,能顺利完成上市吗?

本次闯关科创板,未来材料拟募资24.46亿元用于研发、扩产、补流。截止2024年2月31日,未来材料总资产规模为21.14 亿元,相当于募资了一家公司。

本次募资中,未来材料计划将近80%的资金用于扩产,而报告期内,未来材料存货规模不断走高,周转率连续下降,产能如何消化备受关注。

若成功登陆A股,未来材料将成为“东岳系”旗下第三家上市公司,另两家分别为东岳集团(0189.HK)和东岳硅材(300821.SZ)。

7月3日,中国证券业协会发布公告,未来材料被抽中IPO现场检查。Wind数据显示,2022年至2024年间,55家被抽中企业中有40家终止IPO,终止率达72.73%。

01

营收净利先升后降

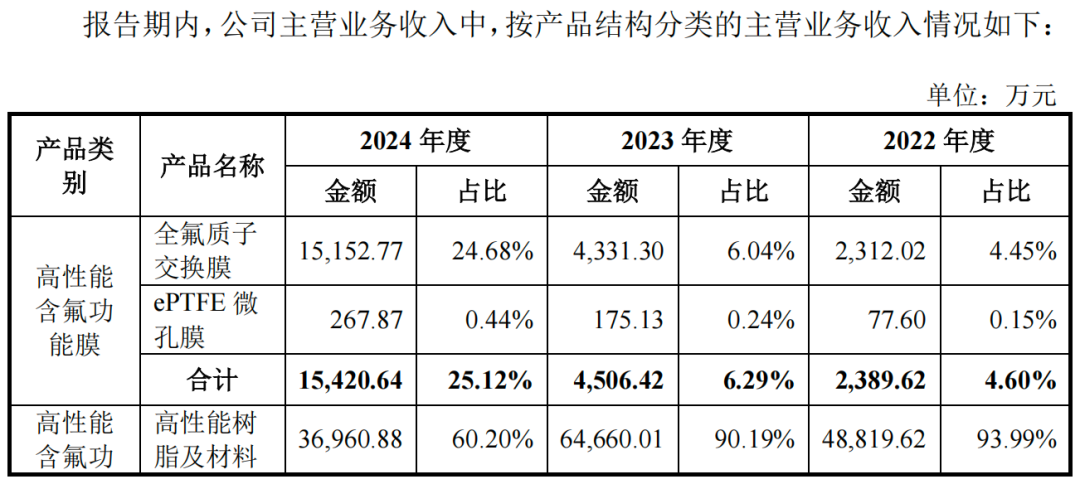

未来材料主要从事高性能含氟功能膜及其关键材料、衍生材料的研产销,主要产品包括全氟质子交换膜、全氟离子交换树脂、HFPO、ETFE、PPVE、PFA、含氟表面活性剂等,下游主要为液流储能、绿氢制备、氢燃料电池、锂电等新能源行业。

随着高性能含氟功能膜和全氟离子交换树脂产品已部分实现规模化量产,HFPO、ETFE、PPVE、PFA、含氟表面活性剂相关产品的量产及产业化,未来材料连续3年盈利,但业绩呈现先升后降态势。

2022年-2024年(简称:报告期),未来材料分别实现营业收入5.24亿元、7.21亿元、6.40亿元,净利润1.43亿元、2.30亿元、1.65亿元,2024年营业收入同比下降11.23%,净利润同比下滑28.26%。其利润中,分别有1719.25万元、2396.39万元、2469.96万元为政府补助。

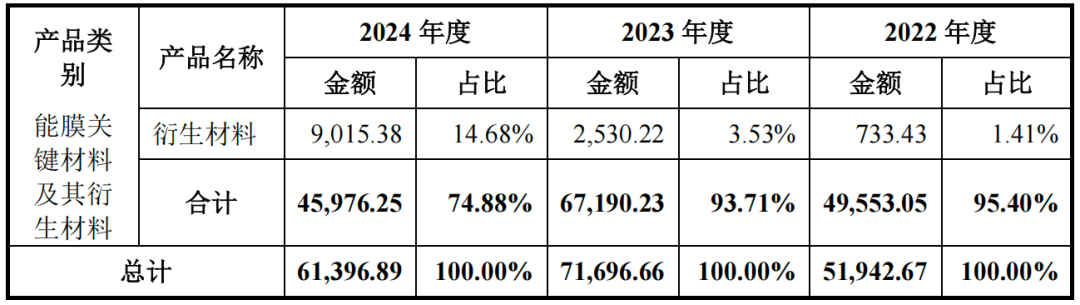

受化工材料行业整体处于去库存周期,以及部分产品竞争对手产能陆续投放及产品下游市场需求增速放缓影响,未来材料全氟质子交换膜、ETFE、HFPO等多个产品面临市场价格下行压力,特别是作为新增长点的全氟质子交换膜,单价从2022年的909.68元/平米,降至2024年的655.41元/平米,缩水27.95%。

2022年,未来材料高性能含氟功能膜关键材料业绩在主营业务占93.99%,2024年降至60.20%,营收从4.88亿降至3.7亿元。虽然依然是第一大收入来源,但收入占比已经连续2年下降。

反观全氟质子交换膜,业绩大涨,业绩贡献逐年走高,2024年未来材料主营业务收入中,已经有24.68%来自全氟质子交换膜的贡献,对应金额1.52亿元,2022年这一占比仅4.45%。

02

牵手液流电池龙头存货规模走高

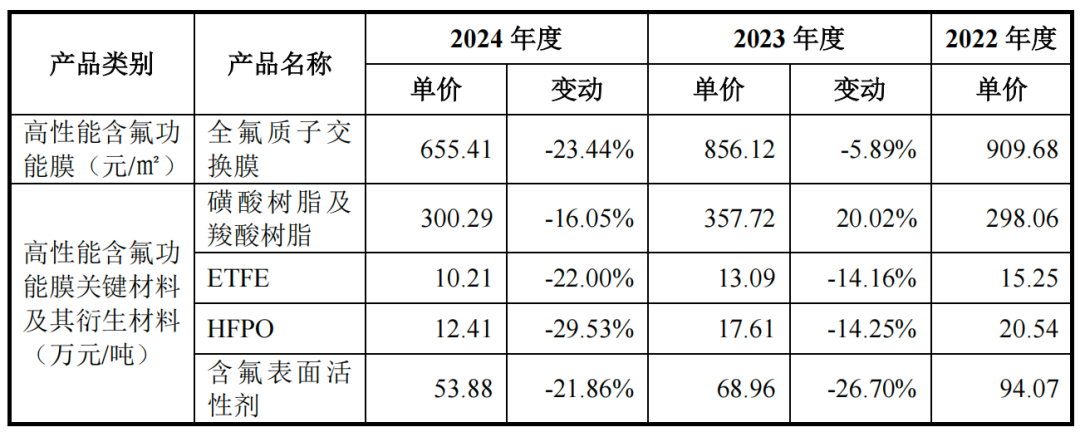

全氟质子交换膜销量大增,或许是因为未来材料搭上了大连融科。

招股书显示,2024年,未来材料总营收同比减少8109.86万元,但全氟质子交换膜销售额同比增长了1.08亿元,其中1.01亿元来自大连融科,贡献了66.45%的全氟质子交换膜业绩,大连融科也在2024年成为未来材料第一大客户,主营业务销售贡献占比16.48%。

公开信息显示,大连融科成立于2008年,注册资本近4亿元,专业从事钒液流电池技术研发、产业化和市场应用,是国内最早一批从事钒液流电池研发制造的能源科技公司。企业拥有全球最大的钒电解液生产基地,钒电池产品占全球市场的60%,钒电解液销售占全球市场80%。

2020年1月,大连融科完成A轮融资,同年4月完成股改。2022年11月,安信证券曾发布过大连融科首次公开发行股票并上市辅导备案报告,启动科创板IPO进程,但未能递表。

大连融科近年来一直在推进上市。2023年4月,大连融科完成超10亿元B+轮融资,近日,国投证券披露了大连融科上市辅导进展,本期辅导时间为2025年4月1日至2025年6月30日。并表示自2025年7月1日起,对大连融科开展下一期辅导工作计划,大连融科再度向“全钒液流电池第一股”发起冲击。

如果大连融科成功IPO,对于未来材料而言,意味着持续稳定的订单来源,那产能方面未来材料表现如何呢?2024年,未来材料全氟质子交换膜产能62.50万平方米,产量28.28万平方,产能利用率45.25%,产销率84.98%。

本次IPO,未来材料拟将5.59亿元投入到年产300万平米全氟质子膜及配套化学品项目。还有3亿元计划投入年产3000万平米乙烯-四氟乙烯(ETFE)特种薄膜项目,2.19亿元用于年产1000万平米微孔膜项目,8.69亿元用于年产5000吨可熔性聚四氟乙烯(PFA)项目。

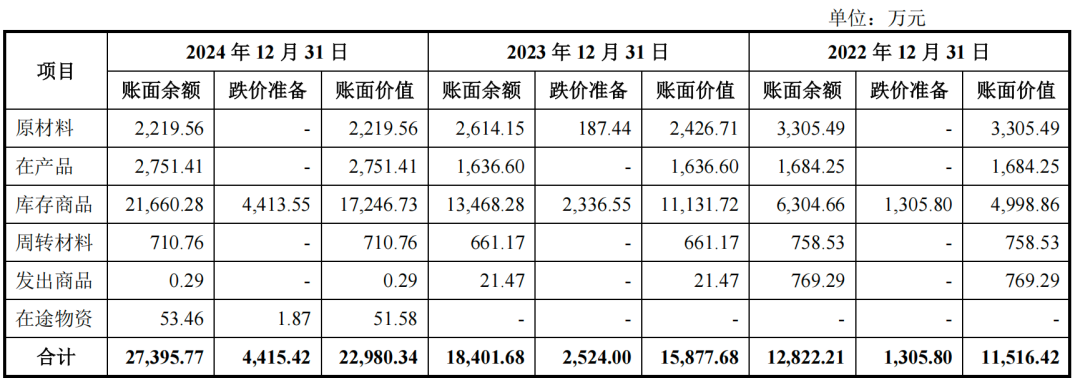

如此大手笔的扩产十分引人注目。报告期内,未来材料存货周转率连续下降,分别为3.07次、2.33次、1.74次。

截止2024年12月31日未来材料2.74亿元存货中,有2.17亿元为库存商品,另外还有2751.41万元的在产品,2219.56万元的原材料,三项合计占存货账面价值的96.68%。其中库存商品跌价准备4413.55万元,存在产品滞销与减值的风险。

03

关联交易频发股东兼任大客户和供应商

除了新进的前五大客户大连融科,未来材料的重要客户还包括东岳氟硅科技集团、浙江永和制冷股份有限公司、日本大金等。报告期内,未来材料向主营业务收入前五大客户的销售额分别为2.52亿元、3.32亿元、2.81亿元,占当期主营业务收入的比例分别为48.59%、46.28%、45.79%,其中东岳氟硅科技集团在报告期内分别位列第二、第一、第二大客户,收入贡献占当期主营业务收入的比重分别为13.33%、14.19%、13.44%。

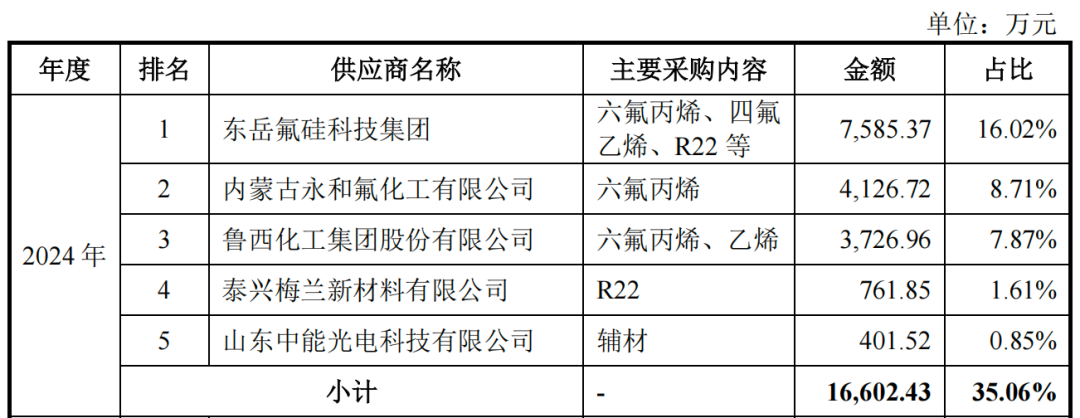

东岳氟硅科技集团同时还是未来材料的核心供应商,报告期内均位列第一大供应商,未来材料主要向其下属企业东岳高分子采购六氟丙烯、四氟乙烯、氟碳溶剂和全氟辛酸,向东岳绿冷采购R22,向唐山热电采购电力,向东岳氟硅材料采购蒸汽。报告期内发生采购总金额分别为1.74亿元、2.12亿元、9743.10亿元,占采购占比分别为43.69%、31.80%,16.02%。2022年和2023年金额较大,占比较高。

东岳氟硅科技集团的另一重身份是未来材料的股东,目前持股8.33%。为减少关联交易规模,未来材料引入了内蒙古永和氟化工有限公司、鲁西化工集团股份有限公司等第三方供应商,并向其采购六氟丙烯、乙烯、R22;同时,在2024年自建四氟乙烯生产装置,实现四氟乙烯自主供应。2024年8月后,未来材料不再向东岳氟硅科技集团采购六氟丙烯,因此采购比例相应降至16.02%,不过依然超出第二大供应商7.31个百分点。

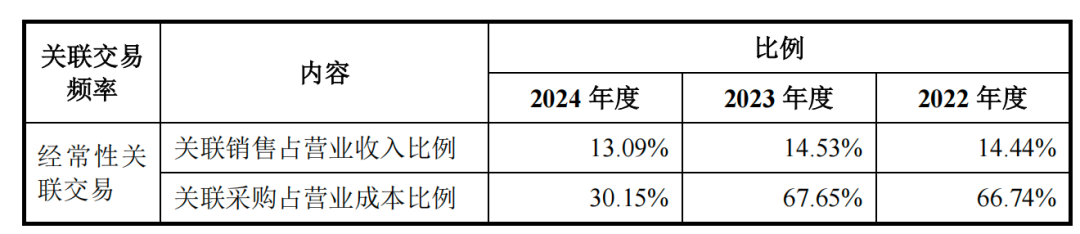

频繁的关联交易也让未来材料独立性存疑问。报告期各期间,未来材料与关联公司发生经常性关联销售金额占当期营业收入比例分别为14.44%、14.53%、13.09%;发生经常性关联采购金额占当期营业成本比例分别为66.74%、67.65%、30.15%;2022年和2023年的关联交易占当期过半。

04

控制权博弈傅军、傅爽爽出局

复杂的关联交易背后,还有长期以来未来材料股东之间对于控制权的博弈。2020年5月,完成辅导工作的未来氢能,就因为股东发生股权变动,延迟上市进程。

未来材料前身为山东东岳未来氢能材料有限公司(简称:氢能有限),由华夏神舟、新华联控股、北京旭日兴隆,于2017年12月同出资设立,注册资本10,000万元,分别持股40%、30%、30%。华夏神舟和北京旭日兴隆的背后为东岳集团创始人张建宏,彼时新华联控股的实控人为傅军。

而新华联与东岳集团背后有一段渊源。新华联旗下新华联国际曾一度成为东岳集团最大股东,2007年,东岳集团上市后实控人变更为傅军。

2020年9月,氢能有限整体变更为股份有限公司,并于10月启动了首次IPO辅导,拟冲刺科创板。此时,未来材料股权结构已经发生较大变化。16名股东中,东岳氟硅科技集团作为单一最大股东持股31.21%,北京旭日兴隆作为第二大股东持股23.41%,其他持股5%以上股东还包括彼岸时代、中金启辰、东岳硅材(300812.SZ)。

东岳氟硅科技集团为东岳集团(00189.HK)全资子公司,东岳集团拥有亚洲规模最大的氟硅材料生产基地,和其下属的东岳硅材(300812.SZ)一起,同时也是新华联控股新材料板块的业务主体,属于新华联控股旗下优质资产。

彼岸时代原为傅军之女傅爽爽持股68%且实际控控制、新华联集团高级事业合伙人共同参与出资的股权投资平台。2019年10月和11月,分两次自新华联控股手中受让3,000万元股权,占转让时未来材料出资比例30%。

2022年初,傅军父女作为共同实控人,合计控制未来材料72.88%的股份表决权。其中,傅军父女合计控制46.69%股权,同时傅爽爽受北京旭日兴隆、淄博晓望委托行使26.19%的表决权。具体持股链条为,傅军通过长石投资间接控制新华联控股,新华联控股又通过东岳集团间接控制未来材料。

随着新华联控股出现债务实质违约,2022年8月被申请司法重整,张建宏抓住机会,通过股权回购、置换,与齐信投资等达成一致行动协议,重新夺回控制权。

2022年7月,傅爽爽同北京旭日兴隆、淄博晓望的表决权委托解除;同时东岳氟硅科技集团先后将其持有的3,433万股股份、4,326.04万股未来材料股份转让给了齐鲁基石、淄博财金;彼岸时代将其持有的1,500万股未来材料股份转让给北京中投。

上述表决权委托解除及股权变动完成后,2022年8月,张建宏控制的北京旭日兴隆成为未来材料第一大股东,张建宏通过控制北京旭日兴隆、齐鲁基石、淄博晓望于彼时合计控制未来材料36.19%的股份表决权;傅军、傅爽爽的表决权比例则下降至25.37%。张建宏成为单一控制发行人表决权比例最高的个人。

一个插曲是,2023年6月19日,傅爽爽与北京中投签署《股权转让协议》,将其持有的彼岸时代64%股权转让予北京中投。傅爽爽配偶汤某某因离婚诉讼纠纷,针对该股权转让行为,于2024年8月向北京市通州区人民法院提起诉讼,主张傅爽爽与北京中投之间的股权转让无效,案件于2025年3月27日开庭审理,截至本招股说明书签署日,上述案件仍处于审理阶段,尚未判决。

此外,根据北京市第一中级人民法院于2024年2月23日裁定批准的《新华联控股重整计划》,2024年3月5日,东岳集团回购了新华联控股下属企业持有的东岳集团23.12%股份,东岳氟硅科技集团向新华联控股转让未来材料2.32%股份;新华联控股分别与中建材、海螺金石、芜湖信淄三家外部投资者签署《股权转让协议》,将其持有的未来材料2.32%股份再次对外转让,交易价格为18.065元/股。交易价款均用于清偿新华联控股重整的债务或支付相关费用。

交易完成后,新华联控股及其下属企业不再持有东岳集团股份,也不再通过东岳集团间接持股未来材料。2024年5月3日,东岳集团将其自新华联控股回购的23.12%股份注销。

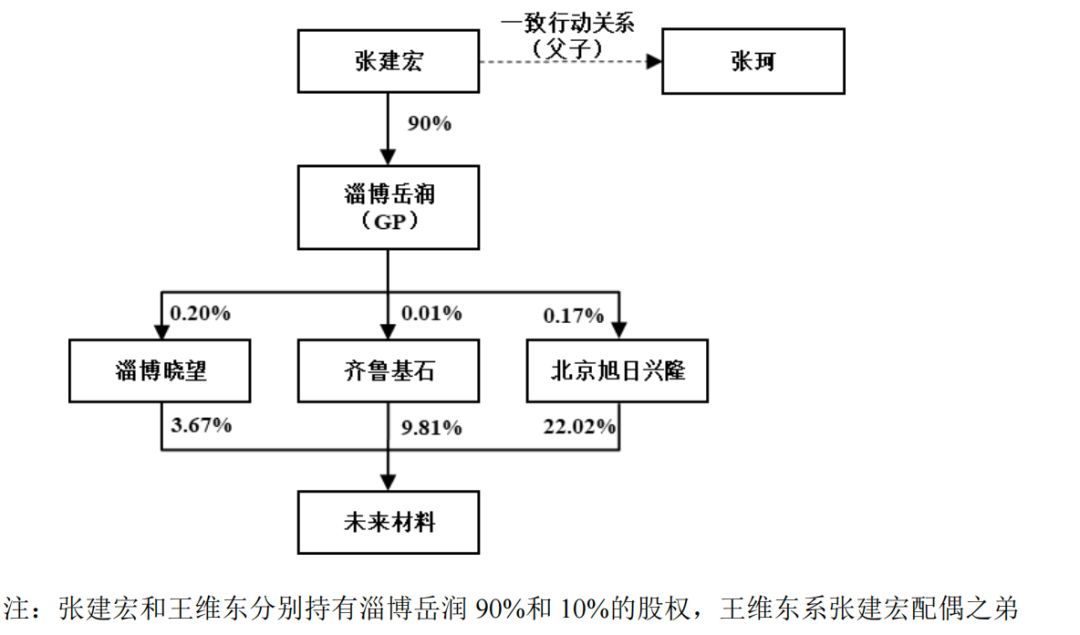

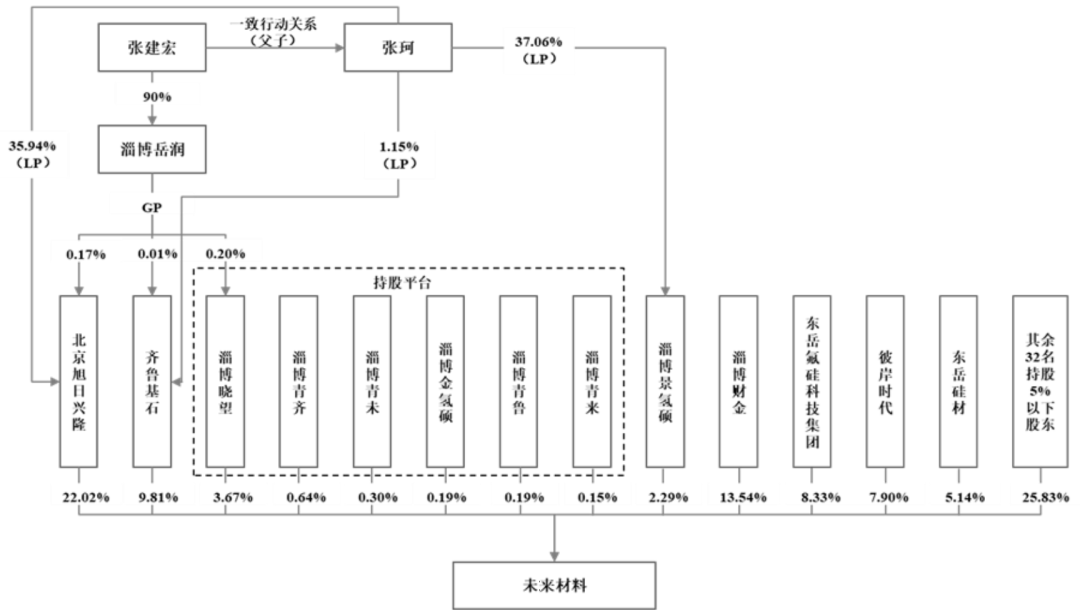

目前,未来材料实控人为张建宏,其个人通过北京旭日兴隆、齐鲁基石、淄博晓望分别间接控制22.02%、9.81%、3.67%的股权,合计控制35.50%的表决权,为控制公司表决权比例最高的个人,对股东会决策产生重大影响。

张建宏之子张珂作为一致行动人,通过其100%持有的Dongyue Team Limited间接持有东岳集团14.94%股权,张珂直接持有淄博晓希29.69%的财产份额,淄博晓希直接持有东岳硅材7.76%股权;东岳集团持有东岳氟硅科技集团100%股权,东岳氟硅科技集团持有东岳硅材44.40%股权,东岳氟硅科技集团直接持有未来材料8.33%股权,东岳硅材直接持有未来材料5.14%股权。

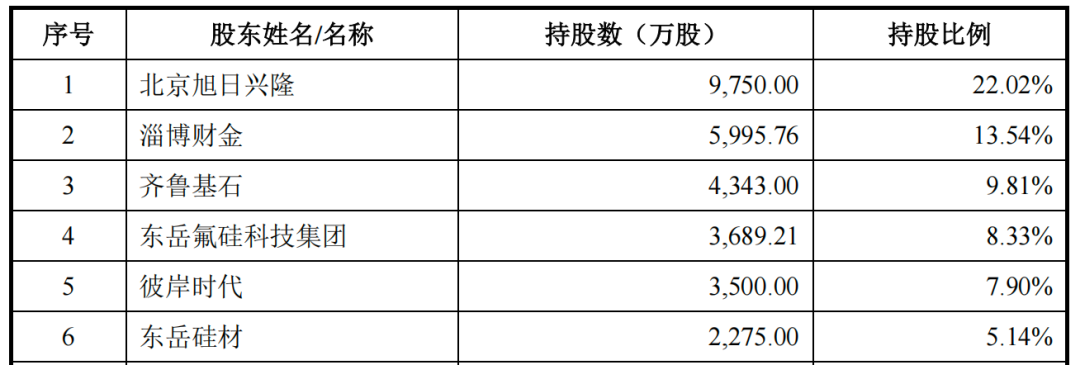

未来材料股权较为分散,截止招股书签署时共有45名股东,无控股股东。第一大股东是北京旭日兴隆,持股比例22.02%;第二大股东淄博财金,持股比例13.54%;第三大股东齐鲁基石持有9.81%。

第四大股东东岳氟硅科技集团和第六大股东东岳硅材(300821.SZ)均属于东岳集团(00189.HK);第五大股东彼岸时代,目前由北京中投和三亚神力分别持股69.49%和30.51%。

附:未来材料上市发行中介机构清单

保荐人:中信证券股份有限公司

主承销商:中信证券股份有限公司

发行人律师:北京市金杜律师事务所

联席主承销商:中信建投证券股份有限公司

审计机构:容诚会计师事务所(特殊普通合伙)

评估机构:北京天圆开资产评估有限公司