炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

近日,厦门瑞为信息技术股份有限公司Reconova Technologies Co., Ltd.(以下简称“瑞为技术”)在港交所递交招股书,以“特专科技公司”身份(适用上市规则第18C章)冲刺港股上市,华泰国际、建银国际、农银国际担任联席保荐人。根据招股书,本次港股IPO募集资金将用于:1)开展及增强公司的研发能力及产品供应,包括产品迭代研发及新产品开发;2)建立公司的生产基地,用于硬件及系统的内部制造、组装及测试;3)寻求潜在战略投资及收购机会;4)提升营销能力及拓展海外销售渠道;5)营运资金及其他一般企业用途。

瑞为技术招股书披露的多项核心数据显示,其上市之路面临多重现实风险。2024 年,公司3.07亿元应收账款占营收比例达77.7%;前五大客户贡献73.6%收入且无长期合作协议;股权交易时间“穿越”,上市前老股东折价离场;曾被央视315点名,合规黑历史埋下定时炸弹。对于瑞为技术而言,此次港股IPO是缓解资金链压力的关键节点——若上市进程不及预期或募资后核心风险未改善,其持续经营能力将面临直接考验。

盈利“转正”藏隐忧 应收账款占营收近八成 现金4个月蒸发85%

瑞为技术是一家面向企业客户提供视觉智能技术和产品的人工智能公司。依托卓越的人工智能算法能力和光学成像技术,公司提供一系列视觉感知、视觉认知及视觉推理智能产品,并深度应用于民航、商业空间及货运物流等场景。公司是业内首批专注于计算机视觉算法、光学成像优化及算力优化的全栈视觉智能技术的公司之一。公司的专长在于将视觉大模型技术、深度学习技术、多光谱成像技术以及成熟的软硬件协同设计能力与企业场景中的用户需求深度融合。基于公司的行业洞察与视觉智能技术,公司正同步拓展智能机器人领域,赋能机器自主高效地感知、理解并与复杂环境交互。公司为客户提供安全、智能、高效、可靠的视觉智能技术和产品,帮助他们提升在各类企业场景下的运营安全、效率及用户体验。

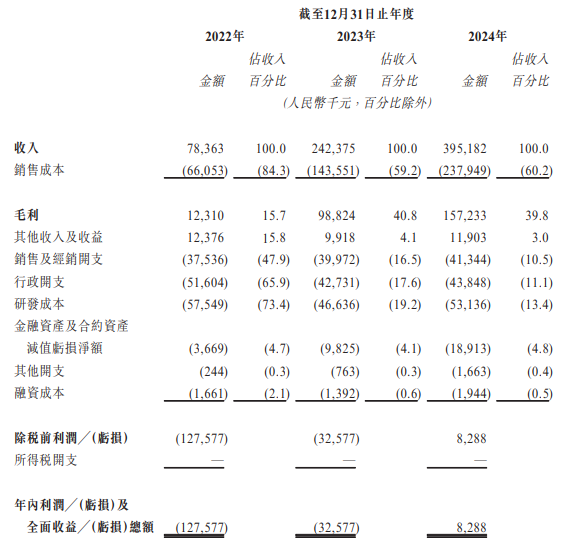

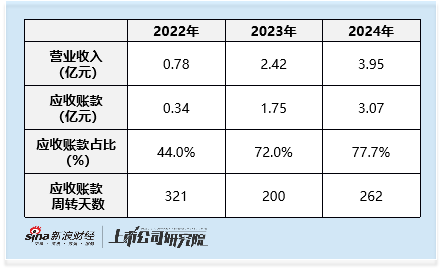

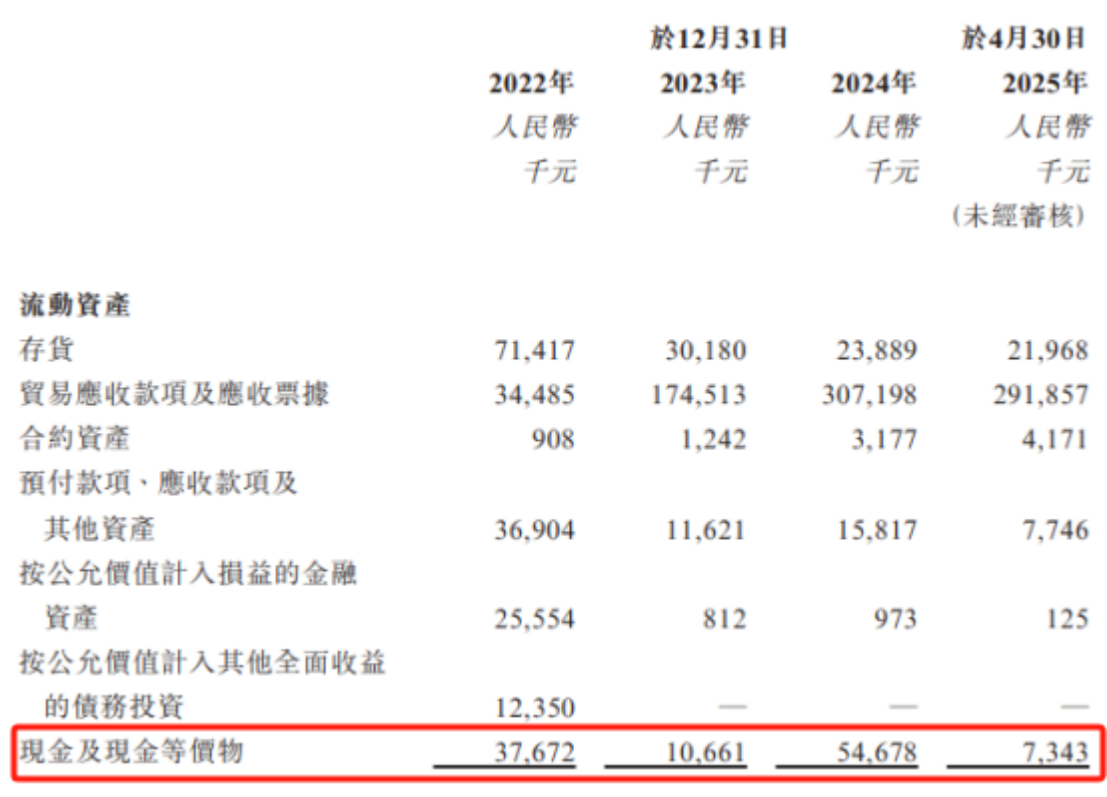

2022-2024 年,瑞为技术营收分别为0.78亿元、2.42亿元及3.95亿元,三年复合增速高达124%,三年净利润分别为-1.28 亿元、-0.33亿元及829万元,看似上演“逆袭剧本”。但剥开增长外衣,应收账款的绞杀,将这家公司拖入现金流枯竭的困局。

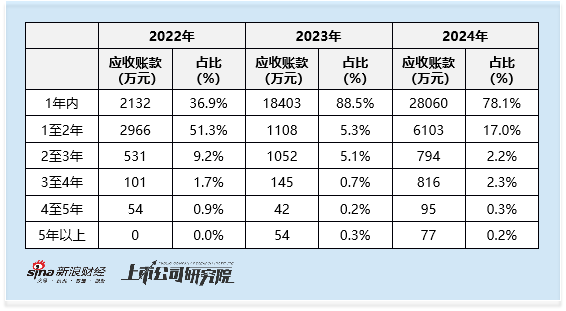

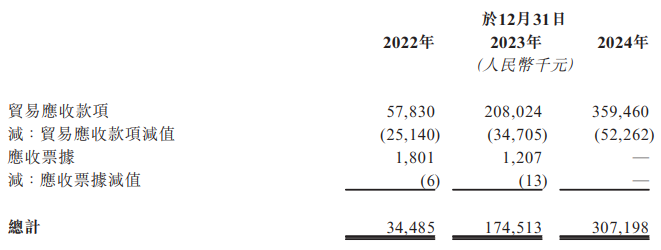

瑞为技术的增长路径,本质上是用现金流的持续透支换取营收规模的纸面扩张。这种模式看似撑起了增长曲线,实则是把未来的生存根基当作当下规模竞赛的筹码。2022-2024年,公司应收账款分别为0.34亿元、1.75亿元、3.07亿元,2024年应收账款额为2022年的近9倍,占营业收入的比例更是从2022年的44.0%飙升至2024年的77.7%。更刺眼的是回款效率低下:贸易应收款周转天数从 2023 年短暂改善的 200 天,反弹至262 天,这相当于公司资金被下游客户无偿占用近 9 个月。账龄结构的隐性恶化更添隐忧:2024年1-2年账龄的应收款高达6103万元,占比 17%,3 年以上“僵尸账”累计1783万元,占比5%。这类长账龄应收款回收概率极低,且若1-2 年账龄的应收款出现一定比例的坏账,将直接吞噬公司本就微薄的净利润。

现金流的断崖式减少,让这场“纸面增长”的风险彻底浮出水面:当2024年末现金及等价物回升至5468万元时,仅 4 个月后(2025 年 4 月 30 日)便骤降至734万元,降幅达87%。公司在招股书中坦言,参考2024年的现金消耗速度,现有现金仅够维持11个月运营。因此,公司亟待通过港股IPO改善现金流情况,然而若公司的应收账款不能够实质性改善,即便港股IPO募资,也只是延缓资金链断裂的时间。

客户与供应商双集中 长期合约缺失暴露生存根基脆弱

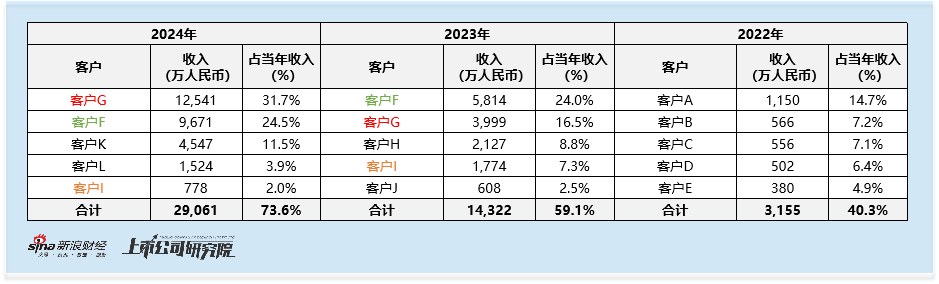

瑞为技术的增长依赖高度集中的客户与供应商网络 ,却未建立长期稳定的合作保障。客户端,前五大客户收入占比从 2022 年的 40.3% 飙升至 2024 年的 73.6%,2024年单一客户贡献超 30% 营收(2024 年数据);更致命的是,公司在招股书中提到,公司不与主要客户订立长期合约,无法保证客户将定期继续购买其产品或解决方案,甚至根本不会再次购买。

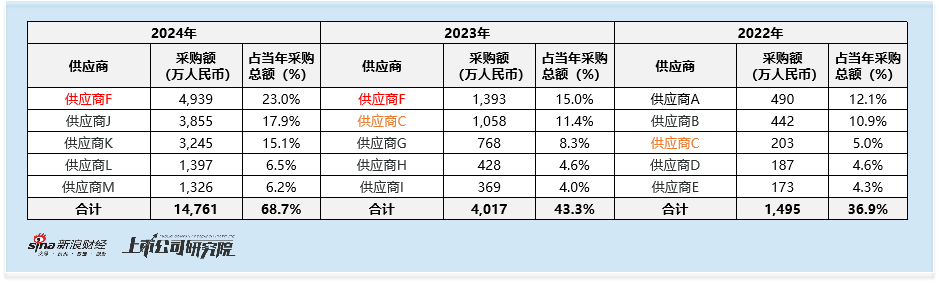

供应商端的集中风险同样突出:2024年前五大供应商采购占比高达68.7%。供应链的强绑定意味着议价权缺失与断供风险双高。公司的供应商主要包括硬件、组件或外壳材料、合约制造商以及基础软件系统及模组或数据服务供应商。公司2024年尚保持了较为稳定的毛利率(2024年毛利率为39.8%,较2023年下降1个百分点),但若关键供应商(如芯片商)产能受限,出现产品交付周期延长等情况,公司的毛利空间可能将被压缩,2024年的微薄盈利也难再复现。

交易时间倒挂暴露瑕疵 交表前3个月老股东折价离场

根据招股书披露,2025年4月披露的股权转让中,协议签署日(2025年4月10日)晚于结付日(2024年7月9日),违背“先签协议后交割”的商业逻辑,涉嫌倒签协议 :若为笔误,暴露招股书信息瑕疵;若为刻意操作,则为更严重的合规漏洞。

更关键的是,该轮股权转让距离公司递交招股书仅不到3个月,且公司2024年收入大幅增长并实现盈利,这本该是估值提升的节点,但该次股权转让却较2022年9月的D轮融资折价约10%。利好消息下,老股东“折价离场”,难免让市场质疑:是否内部人已预判增长难持续?更关键的是,招股书未披露转让方历史入股价格及时间,无法排除利益输送或套现嫌疑。

曾被央视315点名 数据安全隐患合规问题或成长期隐患

2021年,瑞为技术因其智能摄像头设备随意抓取用户人脸信息被央视3·15晚会点名。在央视曝光的案例中,科勒卫浴、汽车4S店等商家因安装了瑞为技术等企业的智能摄像头,在顾客不知情前提下,抓取了客户的个人人脸信息。随后,瑞为方面在官网发布声明称,瑞为高度重视,并且第一时间成立专项工作组,就客流分析系统所涉及的数据安全进行更深入地自查。

在《个人信息保护法》严监管下,这类风险仍存。若未来再因数据采集、存储违规被查,可能面临最高5000万元或年收入5%的罚款(《个人信息保护法》第六十六条),甚至业务暂停。对于现金仅够撑11个月的瑞为技术而言,任何合规处罚都可能成为“压垮骆驼的最后一根稻草”。

责任编辑:公司观察