TradingKey - 随着Arm Holdings(ARM)进军自研AI芯片的迹象变得明显,分析师认为ASIC芯片制造业务将进一步扩大这家芯片设计关键参与者的想象空间和估值前景,法国巴黎银行日前将ARM股价目标翻了近一倍。

7月16日周三,法国巴黎银行在其最新的一篇报告中表示,随着科技巨头继续增加人工智能(AI)资本支出,Arm可能会顺理成章地发展成为一家专用集成电路(ASIC)芯片制造商。

Arm目前的主要盈利模式是向其他公司授权其芯片设计,华尔街对基于Arm架构的AI PC给予较为乐观的看法。

虽然Arm尚未回应关于ASIC战略的说法,但早在2024年年中就有媒体报道称,Arm正在从芯片设计拓展到自研首款AI芯片,并向数据中心市场扩张。

法巴银行最新指出,越来越多的证据表明,Arm可能开始生产的ASIC芯片。比如,今年2月《金融时报》曾报道称,Arm今年将发布一款新芯片,Meta或是首个买家。

该机构预计,如果Arm能够挤占ASIC芯片市场规模的7%,Arm的息税前利润将会翻倍。他们预估到2030年,ASIC市场规模达到2000亿美元,Arm的ASIC业务将在2030财年和2031财年有机会获得80亿至150亿美元的收入。

目前的ASIC市场主要由博通(AVGO)和迈威尔科技(MRVL)主导,Arm的布局将成为又一实力强劲的竞争者。

法巴银行提到,虽然有些客户对Arm的新布局感到不满,但风险/回报比是合理的。同时拥有设计芯片和制造芯片的能力,将使得Arm能够捕获更多人工智能价值链的利润。

在此预期下,该行分析师将Arm股票目标价从110美元大幅上调至210美元,股票评级从中性上调至跑赢大市。他们指出,市场还未将ASIC的潜力纳入Arm的市场定价中,未来将会出现更大的上行空间。

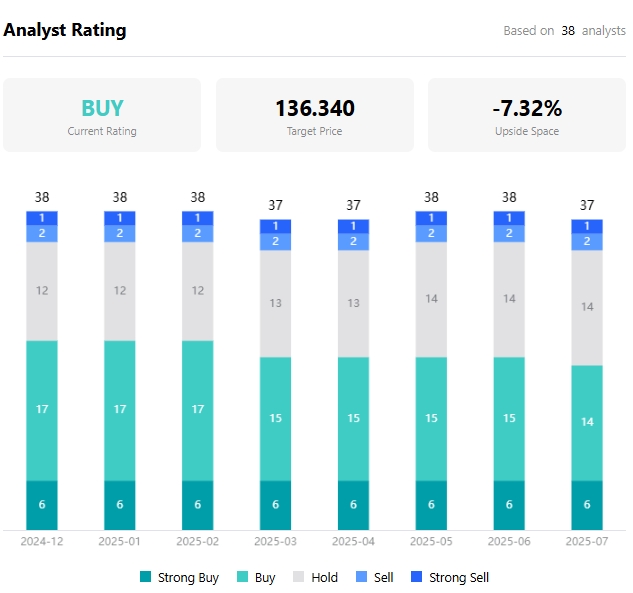

据TradingKey数据,分析师对Arm股价的平均预期为136.34美元,较目前下跌超7%。 17日美股盘前,Arm股价上涨2%。

【分析师对Arm的股票目标价,来源:TradingKey】

原文链接