来源:金融周观察

存量“绞”局,谁在焦虑

撰文|周公子

近日,关于招商银行经典白金卡(下简称招行“经典白”)权益缩水的一则公告,在卡圈热议不减。

自银行零售业务进入“逆周期”以来,各类卡权益缩水其实较为普遍,为何“经典白”的这一操作格外引热议?

这或许不仅是一张卡的权益变更,而是当行业面对“存量绞杀”市场时,谁对产品结构先动刀的“信号”。以及,这些动作的“指向性”如何?

“柔性劝退”筛选用户

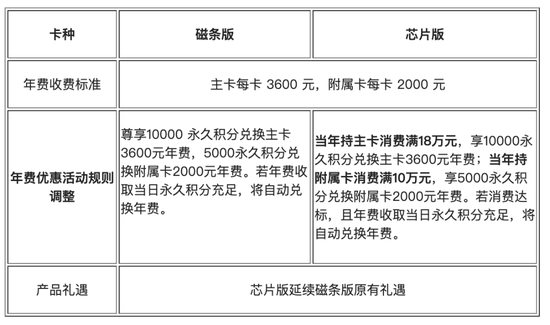

公告显示,招行银联-Visa双标高端卡将从2025年9月1日起正式推出芯片版。看似寻常技术升级,实际暗藏玄机——尤其是对持有经典白金卡(简称“经典白”)的用户而言,无异于一场温柔的“劝退”。

在技术升级的表象下,细看之下,更像是招行对高端卡产品线的重新洗牌。

无限卡用户权益维持不变;精致白金卡用户喜提升级,新增每年2次300精选酒店贵宾价入住礼遇。唯独经典白金卡用户遭遇“精准打击”:新规要求主卡年消费满18万元、附属卡满10万元,方可继续享受用积分兑换年费的权益。

这一招,让不少持卡用户炸锅,直呼“太狠”。

细读公告条款可以发现,招行为经典白用户设计了一个精妙的过渡方案。9月1日起,磁条版补卡仍为磁条版;11月后到期的卡片,则默认更换为芯片版。这意味着,现存磁条卡的“寿命”最长可延续至2030年,持卡人“心里缓冲期”最长可达5年。

这种看似温和的处理方式,已尽量让这场告别不那么突兀,但不少老用户依然难以释怀。

由于发行较早,“经典白”积累了不少忠实“老粉”,但眼下部分“老粉”正面临艰难抉择:年消费轻松突破18万元的主力用户,大可从容升级芯片卡,持卡成本影响不大;而对消费能力有限的用户来说,这无疑是一道“柔性劝退令”。

往后,部分“老粉”要么努力消费达标,要么考虑降级到精致白金卡,或者干脆转投他行。

产品结构调整“耐人寻味”

这“温柔一刀”,其实早有预料。

早在经典白在今年4月10日暂停受理时,卡圈就有不少粉丝讨论,该卡的权益“缩水”也只是时间问题。

作为招行信用卡高端产品矩阵中的“异类”,经典白以1万永久积分兑换年费的优惠政策,在高端卡市场中独树一帜。这种“高权益、低门槛”的模式,显然与招行当前高端卡产品线的整体定位格格不入。

观察招行现有的高端卡布局,3600元年费的运通百夫长、银联钻石和万事达世界卡构成了顶层产品;而自由人生系列则定位高端入门,可通过消费达标免年费。

夹在中间的“经典白”,就像一个不协调的音符,终迎“温柔一刀”实乃预料之中。

此外,周观察留意到,将18万元年消费设为门槛,显然是做足功课的。这个数字正好对应“自由人生白金卡”年消费要求的2.25倍,明显区分了产品间的梯度差异。

而保留1万永久积分兑换年费的选项,则给真正有消费能力的优质客户预留了筛选机制。毕竟,对于这部分用户而言,在招行认定的白名单商户(如汽车4S店、三甲医院、公立学校)中累积够消费积分并非难事。

与此同时,精致白金卡的“意外升级”同样耐人寻味——新增的酒店权益使其或可与银联自由人生白金卡看齐。结合“经典白”来看,可以说是“一压一抬”,显有引导不同消费层级用户向其“预设”产品路径迁移之意。

未来,招行高端卡产品线或将形成更为清晰的“金字塔”结构:顶层是刚性年卡,中层是消费达标卡,底层则是入门级产品。

能否拯救交易和盈利焦虑

综上不难发现,昔日的“零售之王”在行业逆周期下,正欲通过权益及产品结构调整重新定义“高端客户”的标准——实实在在的消费能力。

毕竟,这背后直接关系到信用卡的使用率、交易额、贷款余额等关键指标。

这些年,虽仍为行业“一哥”,招行卡其实也有不少烦恼。从财报表现看,近两年招行卡交易量持续下滑:继2023年同比微降0.44%后,2024年同比猛降8.23%,信用卡交易量为44185.59亿元。

与此相对应的是,近两年来招行卡未使用额度在上升:2024年为15881.37亿元,同比2023年的15092.53亿元上升5.23%。

除了这些刚性指标外,侧面也有不少信号表面招行卡对利润的“焦虑”正在上升。不久前,就有用户因不堪忍受招行信用卡的持续营销电话,愤而起诉后获赔5000元。不少或有相似经历的网友在该案例下纷纷留言“求教程”。

可见,对于信用卡营销分期或贷款的来电过于频繁,不少用户已深受困扰。而众所周知,分期或信用卡贷款业务,都是其重要利润来源,尤其是其他收入情况不景气的情况下。去年,招行银行卡手续费收入167.61亿元,同比下降14.16%,主要是信用卡线下交易手续费收入下降。对比之下,信用卡贷款业务规模则是上升的。

“高端信用卡的发卡成本原本就高,很多高端卡本身并不赚钱,成本靠其他业务覆盖。”某股份行卡中心相关负责人曾对周观察坦言。

短期增加电话营销频率拉动分期或贷款或有增长,长期看却不一定可取,毕竟用户体验也是隐性成本。不知道以权益调整引导产品结构调整,又能为招行卡缓解多少焦虑呢?

责任编辑:张文