智通财经APP获悉,瑞银在最新的报告中回顾了中国主要汽车制造商的销量和产品组合,预览了第二季度利润,并将其与买方预期进行了比较。尽管投资者担忧第二季度定价环境环比恶化,但瑞银认为企业盈利应该能够保持稳定。新势力电动汽车制造商理想汽车、蔚来汽车和小鹏汽车在费用管控方面应相对严格,而传统车企比亚迪(01211)、长城汽车(02333)和吉利汽车(00175)正抓住出口和高端化机遇。瑞银预计大多数公司第二季度的盈利将符合或略高于买方预期。

新势力电动汽车企业的成本管控

三家新势力电动汽车制造商实现了销量环比增长和产品组合的适度改善,瑞银预计理想汽车(02015)的利润将环比增长,小鹏汽车(09868)的亏损将收窄。与 Visible Alpha(VA)的共识相比,瑞银认为这三家公司在成本管控方面更为严格。

蔚来汽车和小鹏汽车的目标是在第四季度实现净利润盈亏平衡,因此瑞银预计随着费用管控到位,毛利率将环比改善。

瑞银认为,对于理想汽车而言,计算能力租赁成本的下降将有助于研发成本的控制。瑞银认为这三家公司的新车型(理想 i8、蔚来 Onvo L90 和小鹏 G7)的销量比盈利更为重要,但总体而言,瑞银相信这三家公司第二季度的盈利都将符合或略好于买方预期。

传统车企的盈利韧性

虽然关于这三家传统车企卖方季度预测的高质量数据不多,但瑞银认为投资者对第二季度的价格竞争存在担忧,总体预期较为温和。

对于比亚迪,瑞银认为其创历史新高的出口量(占第二季度销量的 21%)将有助于其实现每辆车 8800 元的净利润。

长城汽车通过魏牌和坦克品牌的高端化努力,这两个品牌的销量占比达到 26%,这将有助于其盈利环比回升。

吉利复杂的公司结构使得盈利预测难度较大,但瑞银预计其盈利将接近第一季度水平。瑞银预计这三家公司的业绩与买方预期相比不会有太大惊喜。

股票影响

自 5 月底以来,由于投资者担忧价格竞争,同时反不正当竞争行动的迹象不断增多,投资者情绪有所降温,相比上一季度,瑞银对该行业的看法略微偏向积极。瑞银期待理想汽车(买入评级)i8 在 7 月底的首次亮相,并看好比亚迪(买入评级)的海外业绩和长城汽车(买入评级)的高端化努力。瑞银担心小鹏汽车(中性评级)的新车型 G7 在激烈竞争中的表现。

在主要汽车制造商公布第二季度销量和产品组合后,瑞银对三家新势力电动汽车制造商理想汽车、蔚来汽车、小鹏汽车以及三家传统非国有汽车制造商比亚迪、长城汽车和吉利汽车的第二季度盈利进行了预览。

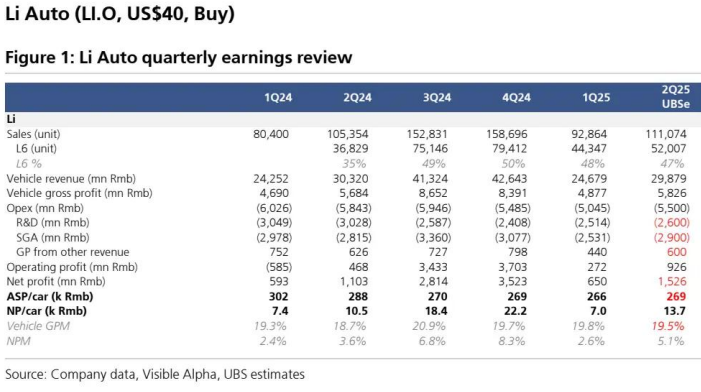

理想汽车(LI.US,40 美元,买入)

收入:理想汽车第二季度交付 11.1 万辆,其中 L6 为 5.2 万辆,占销量的 47%。销量环比增长 20%,同比增长 5%,尽管产品组合同比下降可能导致收入同比基本持平。由于 Visible Alpha 的共识尚未反映第二季度销量下调约 10% 的情况,瑞银对第二季度收入的预测比共识低 11%。

毛利率:瑞银假设第二季度毛利率为 19.5%,比第一季度低约 30 个基点,主要是由于第二季度的定价压力比第一季度更大。L6 对销量的贡献与第一季度相似,而 Mega 由于仅在 6 月有一个月的贡献,对第二季度的贡献不大,产品组合仅比第一季度略有改善。瑞银仍假设通过一些成本优化来抵消定价压力,并预计汽车毛利率将比 Visible Alpha 的共识高 30 个基点。

费用:瑞银假设第二季度研发费用为 26 亿元,比第一季度高 1 亿元。瑞银假设第二季度销售及管理费用为 29 亿元,环比增长 15%,同比增长 3%,但占收入的比例略低于第一季度。这使得瑞银预测营业费用为 55 亿元,比 Visible Alpha 的共识更为严格。

与 Visible Alpha 共识相比:瑞银的营业利润预测为 9.26 亿元,比 Visible Alpha 的共识低 14%,主要是由于瑞银反映了销量目标的下调,但部分被生产和运营成本控制所抵消。理想汽车资产负债表上约有 1000 亿元的净现金,瑞银预计利息收入为 6 亿元。这将使净利润达到 15.26 亿元,比 Visible Alpha 的共识高 10%。

与买方预期相比:瑞银认为买方已经意识到第二季度销量目标的下调,因此其预期低于卖方共识(如 Visible Alpha 所反映的)。总体而言,瑞银预计理想汽车的盈利将符合或略高于买方预期。

小鹏汽车(XPEV.US,18.0 美元,中性)

收入:小鹏汽车二季度交付 10.3 万辆,其中 Mona M03 交付 3.9 万辆,占销量的 38%。销量环比增长 10%,受益于低基数同比增幅约 200%;不过产品组合同比下滑或使收入同比增幅收窄至约 150%。尽管 Visible Alpha 共识尚未反映公司将二季度销量预期下调约 3% 的情况,但瑞银对二季度收入的预测与市场共识相近。毛利率:预计二季度汽车毛利率为 12.0%,环比一季度提升约 150 个基点,主要得益于产品组合环比改善。Mona M03 销量占比低于一季度,且出口量环比增长 45%,这将增厚利润。因此,预计汽车毛利率为正,较 Visible Alpha 共识高 60 个基点。参考历史趋势,假设服务毛利为 10 亿元,略高于 Visible Alpha 共识的 9.4 亿元。费用:预计二季度研发费用为 20 亿元,环比基本持平,同比增长 36%。销售及管理费用预计为 20 亿元,环比增长 3%,同比增长 27%;瑞银对 40 亿元运营费用的预测与 Visible Alpha 共识相近。与 Visible Alpha 共识对比:对营业利润 - 4.57 亿元的预测,较 Visible Alpha 共识高 7 亿元,主要因为瑞银对汽车毛利率的预期更高,同时上调了服务毛利假设。假设利息及其他收益为 1.5 亿元,这将使净亏损降至 3 亿元,低于 Visible Alpha 共识的 10 亿元。与买方预期对比:瑞银认为买方已意识到小鹏汽车二季度产品组合的改善,因此其对盈利的预期高于 Visible Alpha 所反映的卖方共识。预计小鹏汽车的盈利将适度超出买方预期。