来源:钛媒体

近期,安徽海马云科技股份有限公司(下称“海马云”)提交了招股说明书,拟港股IPO上市。

笔者注意到,海马云港股IPO申报获港交所受理,但上市前夕出现股东集中转让股权的情况,2025年5月,领航光一、优刻得、星路鼎泰、上海巨人、田仆资产、国泰嘉泽均将其持有的海马云股权转让给安徽安华,折合每股35.66元-36元之间;而此前2025年4月,宁波悦然向浙江圣越转让股份,每股21.36元,与5月转让价差距约 40%。这一价格与2025年5月股权转让的最低价格35.66元相比,差距约40%。短短一个月内,同一公司股权价格出现如此显著的差异,且两次转让均集中在IPO申报前夕,这一现象显然违背了股权定价的常规逻辑。

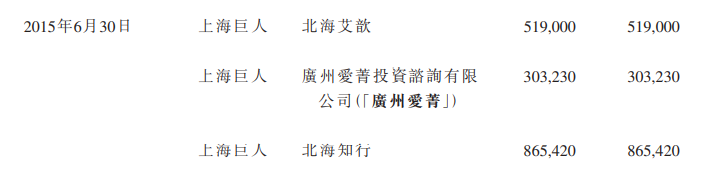

更为值得关注的是,在海马云成立不久之后的2015年,当时,上海巨人作为转让方,将其持有海马云的股权分别转让给了北海艾歆、广州爱菁、北海知行,转让价格均为1元/注册资本,而仅仅一个月后,北海艾歆与广州爱菁便将所持有的海马云部分股权转回给上海巨人,转让价格却飙升至28.8元/注册资本,两次股权转让的价格相差高达28倍。这种“低买高卖”的闭环操作,时间间隔极短、价差悬殊,且交易对手完全一致,可谓是“左手进右手出”的闪电式套利,其背后的交易逻辑、定价依据及是否存在特殊协议,都缺乏合理的商业解释,也让这一系列股权变更的公允性与合规性令人生疑。

业绩方面,尽管海马云的营业收入持续增长,但是公司却持续深陷亏损泥潭,三年合计亏损了64908万元。特别需要强调的是,自2013年底成立以来,海马云在长达10年的发展历程中,不仅从未实现过盈利,累计亏损金额更是超过13亿元,亏损已然成为其经营的“常态”。对于一家成立超过10年的企业而言,何时能迎来盈利拐点,如何通过业务结构优化、成本精细化管控或商业模式创新来扭转长期亏损的态势,已成为其发展历程中最核心、最紧迫的命题。

股权转让疑云

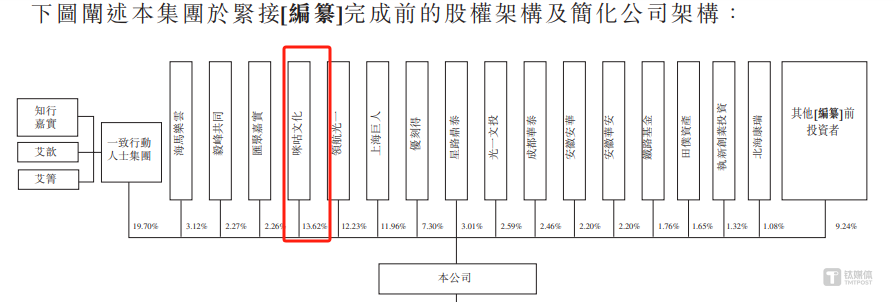

海马云的前身为北京海誉动想科技有限公司,于2013年底成立,由张雯菁全资持有,截至招股说明书签署日,知行嘉实、艾歆及艾箐等一致行动人士集团合计持有海马云19.7%的股权,而海马乐云、毅峰共同及汇聚嘉实合计持有海马云7.65%股权。值得注意的是,党劲峰身为知行嘉实、海马乐云、毅峰共同及汇聚嘉实的普通合伙人,且相关主体间存在一致行动人士协议。基于此,党劲峰、上述一致行动集团、海马乐云、毅峰共同及汇聚嘉实构成了海马云的单一最大股东群体,截至招股说明书签署日,该股东群体合计持有约27.35%的股份,为公司的最大股东。

笔者注意到,在海马云的历史前沿中,有两次股权变更事件颇令人费解。2015年,海马云发生了一系列围绕上海巨人的股权转让,其中的价格与交易方向变动尤为蹊跷。具体来看,2015年6月30日,上海巨人作为转让人,将其持有海马云的股权分别转让给了北海艾歆、广州爱菁、北海知行,转让价格均为1元/注册资本。

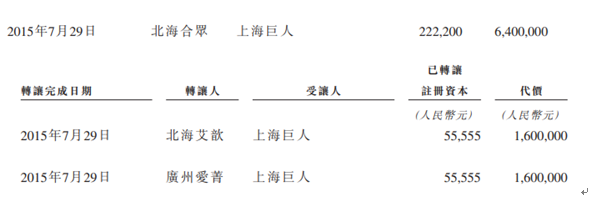

然而,2015年7月29日,北海合众、北海艾歆、广州爱菁又以28.8元/注册资本的价格将海马云的股权转让给上海巨人。短短一个月内,海马云每注册资本的价格暴涨28倍,这一价格波动幅度在正常商业交易中极为罕见。

尤其值得注意的是北海艾歆与广州爱菁,两者于2015年6月刚以1元/注册资本的价格从上海巨人手中收购股权,仅一个月后,便以28.8元/注册资本的价格向同一交易对手转回部分股权。这种“低买高卖”的闭环操作,时间间隔极短、价差悬殊,且交易对手完全一致,可谓是“左手进右手出”的闪电式套利,其背后的交易逻辑、定价依据及是否存在特殊协议,都缺乏合理的商业解释,也让这一系列股权变更的公允性与合规性令人生疑。

另外,海马云提交的港股IPO申报稿于2025年7月获港交所受理,然而就在上市前夕,公司出现了大量股东突击转让股权的现象。2025年5月,领航光一、优刻得、星路鼎泰、上海巨人、田仆资产、国泰嘉泽均将其持有的海马云股权转让给安徽安华,折合每股35.66元-36元之间。这就不禁令人疑惑,这一集中转让行为不禁引发疑问,在公司即将登陆资本市场的关键节点,为何如此多股东选择“离场”?是对公司未来估值预期不高,还是另有隐情?

更为令人费解的是,在上述股权转让之前,2025年4月,宁波悦然以860万元的代价向浙江圣越转让40.26万股股份,折合每股21.36元。这一价格与2025年5月股权转让的最低价格35.66元相比,差距约40%。短短一个月内,同一公司股权价格出现如此显着的差异,且转让时间均集中在IPO申报前夕,进一步加剧了市场对其定价公允性的质疑。

尚未摆脱亏损

海马云是一家云游戏实时云渲染服务GPUaaS提供商,公司为游戏、泛娱乐、数字文旅、数字教育等行业的客户提供实时云渲染服务和相关解决方案,其中截至2024年末,海马云的平台承载超过2.8万款游戏。

2022年-2024年(下称“报告期”),海马云的营业收入呈现高速增长态势,分别为29029万元、33655.2万元、51953.2万元,年均复合增长为33.78%。依托营收的良好表现,根据灼识咨询的资料,按2024年的收入计算,海马云在中国云游戏场景实时云渲染服务提供商中排名第一,市场份额为17.9%。

不过,海马云的业绩增长高度依赖前五大客户。报告期内,海马云向前五大客户产生的销售收入分别为2.36亿元、2.43亿元、3.78亿元,占当期营业收入的81.2%、72.3%及72.7%,客户集中程度始终处于高位。

对此,海马云表示,公司无法保证现有主要客户将会继续按照历史水平向我们下订单,也无法保证公司能够从其他客户获得同等水平的业务,以抵销失去一个或多个这些主要客户造成的任何收入损失。如果公司因任何原因失去客户,特别是任何主要客户,公司的业务、财务状况和经营业绩可能会受到重大不利影响。

需要进一步指出的是,在前五大客户名单中,第一大客户的身份尤为特殊。报告期内,海马云向咪咕文化产生的销售收入分别为12345.7万元、15629.8万元、18540.7万元,分别占当期营业收入的42.5%、46.4%、35.7%,咪咕文化始终稳居第一大客户之位。

更为关键的是,咪咕文化不仅是核心客户,还与海马云存在深度股权关联。据悉,咪咕文化于2021年5月入股海马云,截至招股说明书签署日,咪咕文化直接持有公司13.62%的股权,为第二大股东。这意味着,海马云靓丽的营收数据背后,第二大股东在持续“输血”,而这种“客户即股东”的双重身份,虽然为公司带来了稳定的收入支撑,但也引发了对交易公允性的思考。

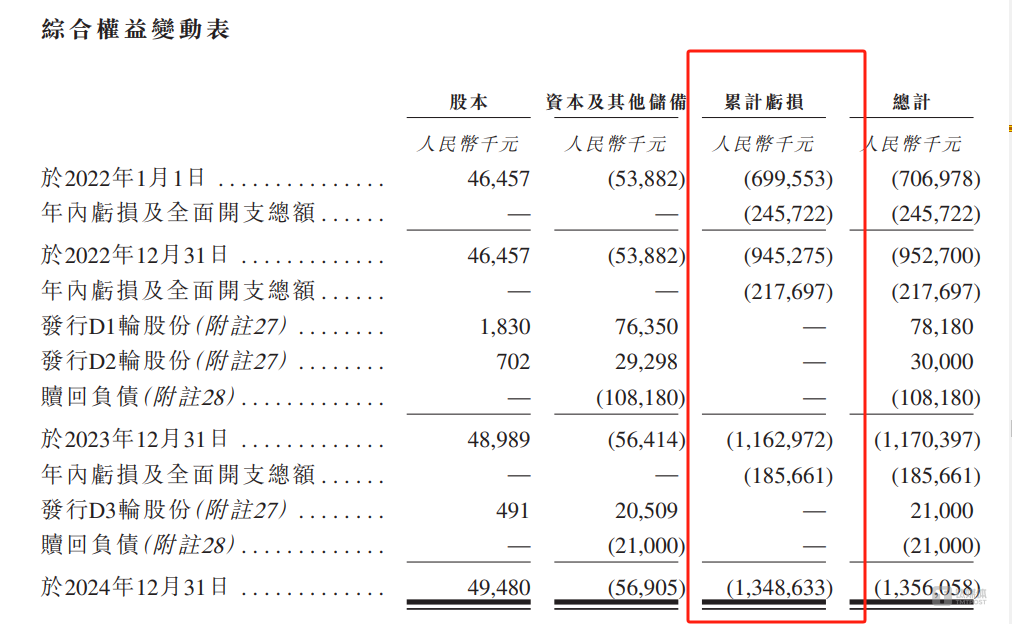

此外,尽管营收持续增长,海马云却始终未能摆脱亏损困境。报告期内,海马云的年内溢利分别为-24572.2万元、-21769.7万元、-18566.1万元,三年合计亏损了64908万元。另外,截至2024年末,海马云累计亏损的金额为13.49亿元,也就是说,自2013年底成立以来,海马云在10年的发展历程中不仅未实现盈利,反而累计亏损超 13亿元。对于一家成立超过10年、营收持续增长且在细分市场占据头部地位的企业而言,何时能迎来盈利拐点,如何通过业务优化、成本控制或模式创新扭转长期亏损的态势,已成为其发展历程中最核心的命题。

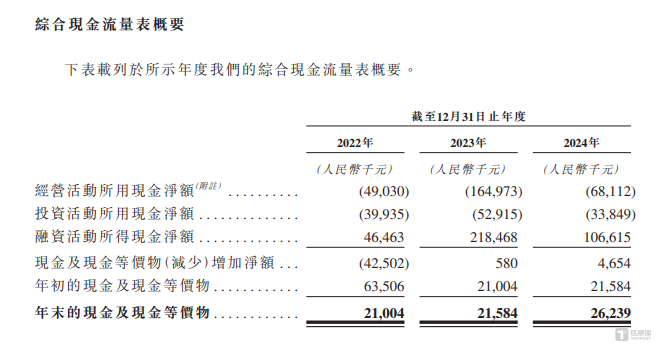

除了亏损之外,海马云的经营性现金流表现也较为糟糕。报告期内,海马云经营活动产生的现金流量净额分别为-4903万元、-16497.3万元、-6811.2万元,公司始终在经营上赚不到现金,三年合计净流出了28211.5万元。(本文首发于钛媒体 APP,作者|邓皓天)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。