智通财经APP获悉,瑞银表示,由于外卖等行业的竞争压力可能导致盈利下调,瑞银认为港股市场短期内面临一定压力。尽管如此,随着 “反内卷” 行动的推进,政策调整似乎正在酝酿,同时南向资金和国际投资者可能提供资金支持,因为与其他国内资产和全球股市相比,港股估值仍具吸引力。在当前宏观环境下,瑞银仍然认为杠铃策略是最适合的行业配置方式。瑞银对港股和中国股市整体维持正面看法,并认为鉴于具有吸引力的估值(尤其是与人工智能相关的科技股),“逢低买入” 将获得有力支撑,这可能吸引南向资金流入(尽管低于上半年)和潜在的外资流入。

随着南向投资者对港股的配置比例已升至港股自由流通市值的 21%,7月23日,瑞银重新评估了港股市场的投资框架,瑞银确定的驱动港股的关键因素(按重要性从高到低排序):

1)政策与监管;

2)盈利(尤其是盈利修正趋势);

3)创新;

4)资金流动(特别是南向资金)和利率;

5)估值;

6)宏观经济状况;

7)地缘政治。

一、港股投资有哪些变化?

随着南向持股比例的上升,瑞银发现港股投资与过去相比有以下变化:

1)市场对地缘政治的敏感度降低;

2)资金流动(尤其是南向资金)和本地流动性(如香港银行同业拆借利率)对指数表现的影响明显加大;

3)与全球股市的相关性下降;

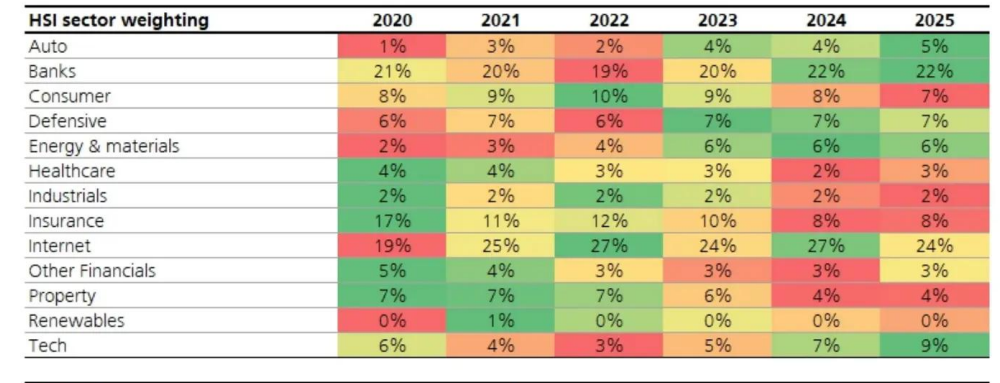

4)由于科技股在指数中的占比上升,经济因素的影响减弱。未变的是,政策和监管变化对整体市场情绪和估值水平仍很重要,而每股收益修正仍是推动股价的最重要单一因素。

图 1:港股投资者结构、行业权重和市场成交额变化

二、更新后的框架对下半年有何启示?

在更新后的框架下,短期内瑞银看到以下潜在不利因素:

1)瑞银分析师的预测显示,恒生中国企业指数的共识盈利可能有 4% 的下行空间(尤其受外卖行业竞争影响);

2)香港银行同业拆借利率已大幅下降,可能出现小幅反弹;

3)瑞银对港股和中国股市整体维持正面看法,并认为鉴于具有吸引力的估值(尤其是与人工智能相关的科技股),“逢低买入” 将获得有力支撑,这可能吸引南向资金流入(尽管低于上半年)和潜在的外资流入。

推动市场进一步大幅重估的催化剂可能来自以下几个因素:1)“反内卷” 行动的进展;2)新的创新,特别是在人工智能领域(如深度求索模型的新版本);3)随着经济增长放缓,政府在四季度的政策应对。目前瑞银对 A 股和 H 股没有强烈的偏好。

三、行业和股票选择

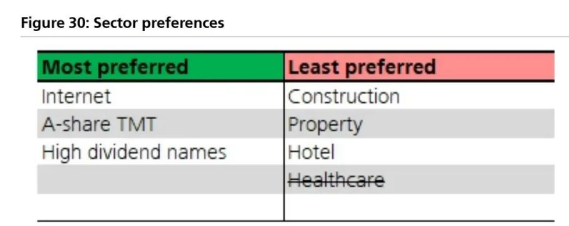

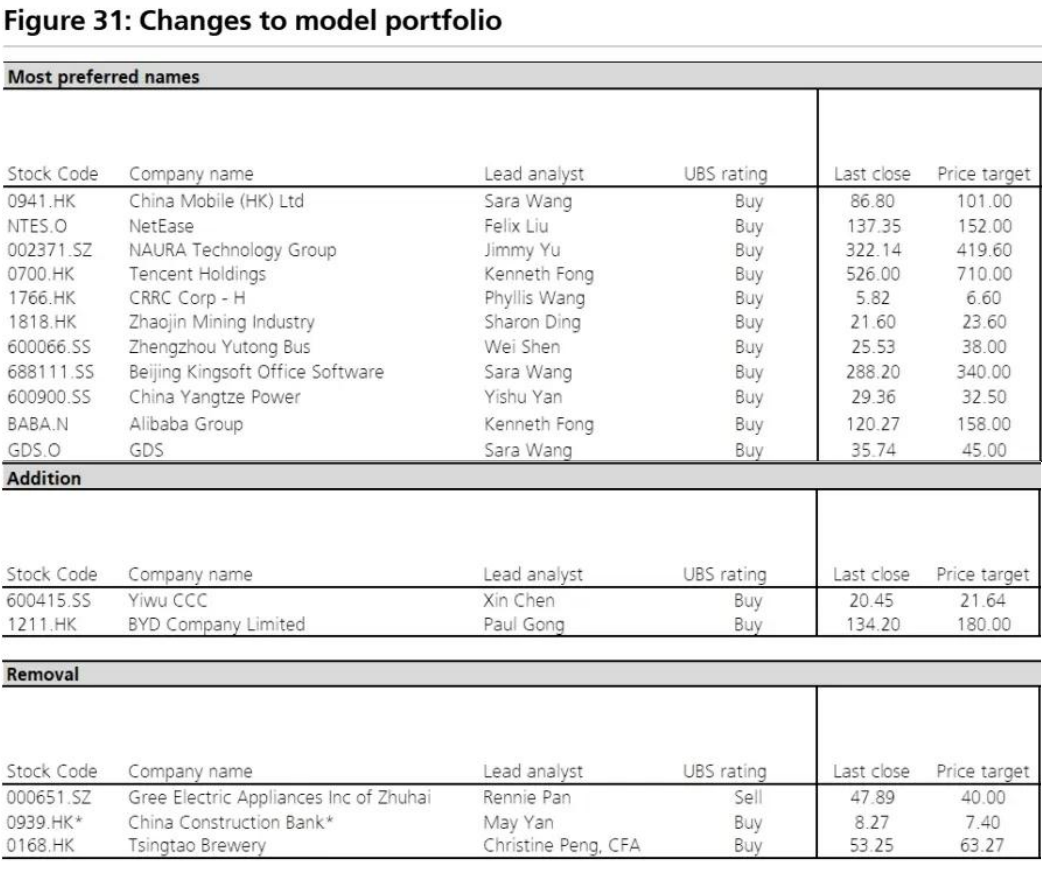

在当前环境下,资金流动和创新可能仍是短期内推动股市表现的更重要因素。因此,瑞银在行业选择上继续采用杠铃策略 —— 偏好精选的互联网和科技股,以及高股息股(图 30 和 31)。

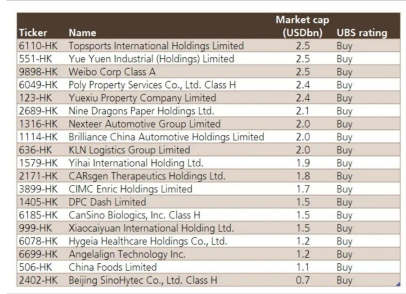

在香港市场,瑞银还看到小盘股存在价值,因为近几个月南向投资者对其关注度有所上升,且过去 5 年 A 股小盘股的表现显著优于港股小盘股。瑞银在图 72 中提供了瑞银覆盖的评级为买入的中小盘股名单。

瑞银在下图中提供了行业和股票选择框架。

在上图中,瑞银展示了行业配置时考虑的关键变量、做出的决策,以及用于表达与这些变量相关的不同观点的行业类型 。瑞银强调可能影响行业特定表现的关键因素:

监管与政策:一直是行业表现最重要的驱动因素之一,例如互联网监管、房地产开发商的 “三条红线” 以及供给侧改革;

竞争强度:会影响利润率,因为行业参与者往往会通过打折或扩大产能来争取市场份额;

创新:是推动行业重估的主要催化剂,比如人工智能驱动的互联网股票上涨;

估值:如市盈率(P/E)和市盈增长比率(PEG),可作为衡量不同行业相对吸引力的指标;

整体市场环境:也会因行业特定的周期性发挥作用,即在牛市中,成长型行业通常表现优于防御性行业;

全球主题:在香港市场也会同步交易,例如与稳定币相关的股票 。

四、2025 年剩余时间展望

根据修订后的框架,瑞银对 2025 年剩余时间的港股展望调整如下。

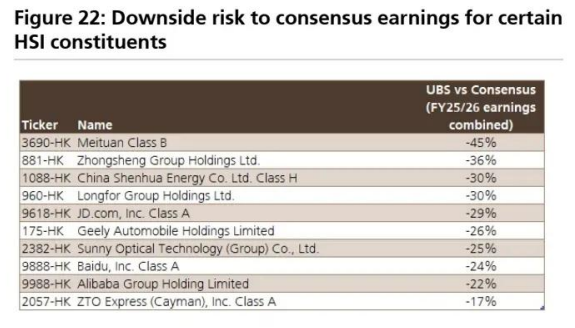

盈利修正:瑞银认为,由于外卖行业竞争加剧以及 2025 年下半年消费补贴的高基数效应,盈利存在下行风险。总体而言,分析师对恒生中国企业指数成分股 2025 年的盈利预测比共识低 4%;

图 22:部分恒生指数成分股的共识盈利存在下行风险

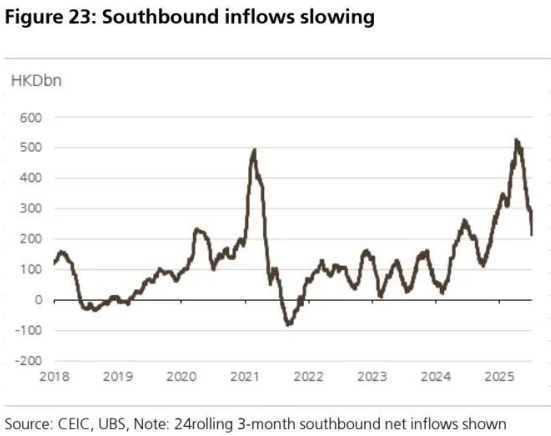

资金流动:南向资金流入可能从今年上半年的快速增长放缓,但外资流入可能在一定程度上抵消这一影响,因为目前对港股的配置较近期历史水平仍较低;

图23:南向资金流入放缓

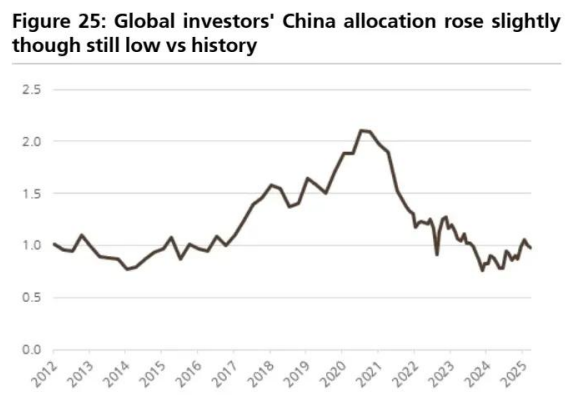

图 25:全球投资者对中国的配置略有上升,但仍低于历史水平

来源:FactSet,瑞银,显示前 40 大全球投资者在中国股票中的持仓(占投资组合的百分比)

流动性:由于香港银行同业拆借利率可能从当前低位反弹(如罗希特的报告所述),流动性支持可能减弱。然而,罗希特认为反弹可能较为温和,且由于 IPO 带来的投资范围更加多元化以及南向持股比例较高,流动性仍将保持充裕;

全球利率:鉴于预期美国利率下降且人民币保持稳定,全球利率可能仍会提供一定支持;

政策:随着经济增长放缓,预计会有一些基本的经济政策支持,同时可能会有更有力的 “反内卷” 改革;

地缘政治因素和关税:尽管关税问题达成了临时休战,但预计相关不确定性仍将构成拖累,不过影响将较过去显著减弱;

因此,短期内瑞银认为驱动因素相对平衡,预计港股市场将出现盘整,同时等待以下催化剂:外卖平台巨头之间的竞争正常化;采取更具体的措施遏制恶性竞争;人工智能领域的发展,特别是在应用和 monetization 方面;随着经济增长开始放缓,政府在四季度的应对措施。