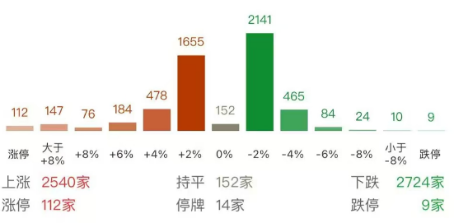

今日市场全天震荡走高,三大指数盘中均创年内新高。沪深两市全天成交额1.89万亿,较上个交易日放量1931亿。盘面上,超级水电概念继续爆发,市场热点集中在大基建方向;受益于“反内卷”,煤炭、钢铁、水泥、光伏等板块走强。截至收盘,沪指涨0.62%,深成指涨0.84%,创业板指涨0.61%,中证A500指数涨0.84%。

来源:wind

今年以来,A股赚钱效应显著,市场情绪整体较高,增量资金持续入场。据国家外管局介绍,上半年外资净增持境内股票和基金101亿美元,扭转了过去两年总体净减持的态势,显示全球资本配置A股的意愿增强。另据上交所数据显示,今年上半年累计新开户数达1260万户(其中个人投资者开户约1255万户),同比增长32.8%。展望后市,资金和情绪有望继续推动市场上行。

从竞争格局、行业基本面、筹码结构等方面来看,光伏行业在“反内卷”中取得边际改善的可能性较高,投资者可通过光伏ETF(159864)布局相关机会。

本次“反内卷”的宏观成因是中国产业升级带动部分私营部门扩产,叠加地产周期回落,而出现了产能过剩、无序竞争等现象。本轮“反内卷”政策自2024年7月政治局会议提出,中央经济工作会议亦提及,今年7月中央财经委会议再度表态,政策定调均较为明确。到目前为止,主要聚焦于部分传统高耗能行业(水泥、钢铁等)和新质生产力行业(光伏、汽车等),并且强调行业自律、自下而上,利用市场化和法治化措施。

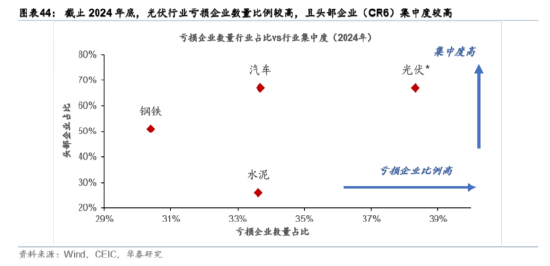

从行业基本面来看,面临较大现金流和债务压力的行业最有动机通过自律手段实现更好的供需平衡,以改善其财务情况。而从竞争格局来看,集中度较高的行业有能力通过协调产量和库存、兼并重组等手段优化产能、调整供需关系。根据华泰证券统计,截至2024年底,光伏行业在各“反内卷”行业中亏损企业占比和行业集中度都处于最高位置,所以最有希望借由“反内卷”加速产能出清并改善财务情况。

从筹码结构来看,据兴业证券统计,2025Q2光伏行业仍然维持超配属性,但超配比例继续下行(环比-0.32pct),筹码结构趋于健康。而从估值来看,中证光伏产业指数当前的市盈率(TTM,剔除负值)为19.25x,位于5年来39%分位,也具有一定的安全边际。感兴趣的投资者可关注光伏ETF(159864)的相关机会。

来源:wind

煤炭ETF(515220)四连阳,今日大涨8.25%。

消息面上,传闻国家能源局发布的有关煤炭限产的通知,点燃了煤炭板块的反内卷交易热情,午后板块直线拉升。但目前传闻还未得到官方证实,仍需理性看待。

需求端,受高温天气影响,全国电力负荷刷新历史新高,2025年全国16个省级电网负荷36次突破历史新高。电厂日耗随高温大幅增长,截至2025年7月17日,25省综合日耗煤633.00万吨,同比增长9.42%,环比上周增长11.07%。

供给端,短期来看,随着降雨减少、天气转晴,煤矿产能或将有所恢复,但煤炭进口降幅持续扩大,根据海关总署,6月份进口煤炭3303.70万吨,创近两年新低,且降幅仍在逐步扩大。中长期来看,在“反内卷”政策的推动下,煤炭产能结构有望得到进一步控制和优化。

综合而言,当前煤炭供给存在边际收紧预期,需求随迎峰度夏+非电用煤持续支撑,煤价反弹动力较强。作为市场唯一一只煤炭ETF,投资者可考虑逢低分批布局煤炭ETF(515220)及其联接基金(联接A:008279;联接C:008280;联接E:022501),把握煤炭板块投资机会。

雅下水电站行情继续演绎,建材ETF(159745)大涨6.76%、基建ETF(159619)大涨6.44%。

需求端,新增需求方面,雅鲁藏布江下游水电工程开工,总投资约1.2万亿元。雅江工程作为国家级战略项目,涉及水电建设、基础设施建设、特高压输电、设备制造、民用爆炸、水泥建材供应等多个产业链环节,其开工建设将带来上下游产业链需求逐步释放。存量需求方面,近期中央城市工作会议提出稳步推进城中村和危旧房改造、老旧管线改造升级等,后续相关配套政策有望加快出台落地,有望拉动建材和基建相关更新需求。

供给端,反内卷政策持续发力。7月18日,工信部表示将实施新一轮包括钢铁、建材等在内的十大重点行业稳增长工作方案,推动重点行业着力调结构、优供给、淘汰落后产能。此前,建筑企业联合倡议反内卷、中国水泥协会发布《关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见》等消息推动,在政策助推和企业积极配合的节奏下,反内卷浪潮有望优化行业格局,基建和建材板块龙头有望迎来基本面改善。

具体到投资层面,顺周期板块的估值逻辑已经从“弱预期-弱现实”转化为“强预期-弱现实”,底部区域已经逐渐清晰,配置的“赔率”性价比正在凸显。其中,建材、基建、钢铁等板块有望直接受益于“超级工程”的落地投建,业绩和估值均存在较大的扩张空间,感兴趣投资者可关注建材ETF(159745)、基建ETF(159619)、钢铁ETF(515210)等。

风险提示:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。无论是股票ETF/LOF/分级基金,都是属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。基金资产投资于科创板和创业板股票,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,提请投资者注意。板块/基金短期涨跌幅列示仅作为文章分析观点之辅助材料,仅供参考,不构成对基金业绩的保证。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

特约作者:国泰基金

责任编辑:杨红卜