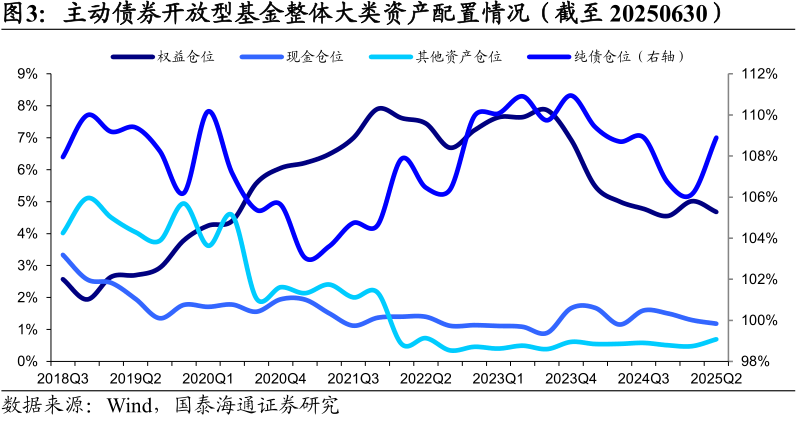

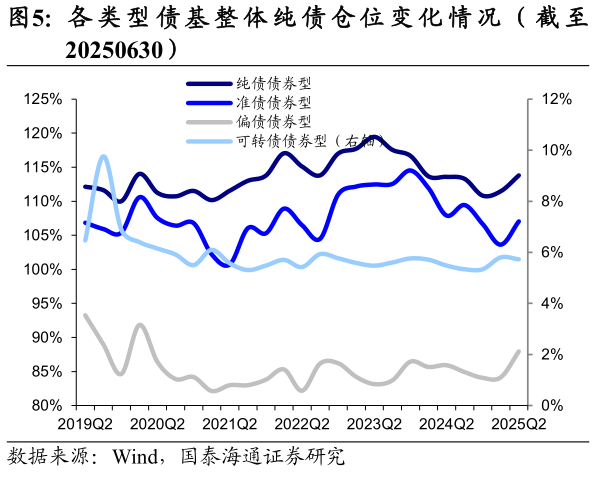

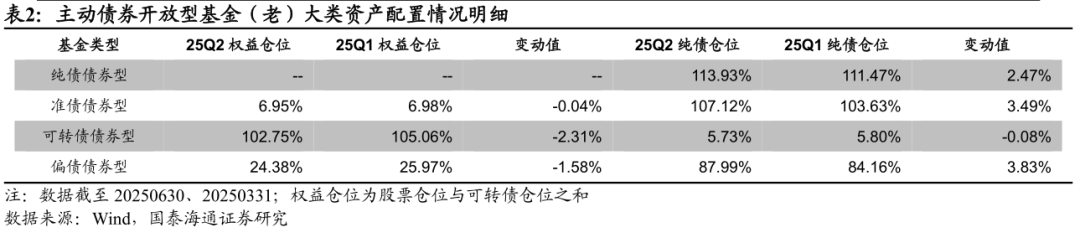

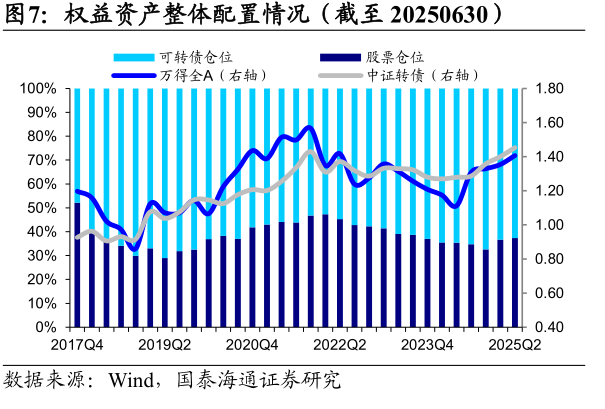

智通财经APP获悉,国泰海通发表研报称,截至2025年6月30日,主动债券开放型基金(老)的权益仓位为4.70%,较一季度末下降0.31个百分点;纯债仓位为109.03%,较一季度末上升2.88个百分点;存款仓位为1.14%,较一季度末下降0.15个百分点;其他资产仓位为0.70%,较一季度末上升0.22个百分点。2025年二季度,股债双牛。分类型来看,各类型主动债基在纯债仓位上操作思路有所分化,而权益仓位均有不同程度的调降。从权益仓位来看,可转债债券型基金的权益仓位(股票仓位与可转债仓位之和)下降较为显著,偏债债券型基金次之。

国泰海通具体分析如下:

1.2025年二季度市场回顾

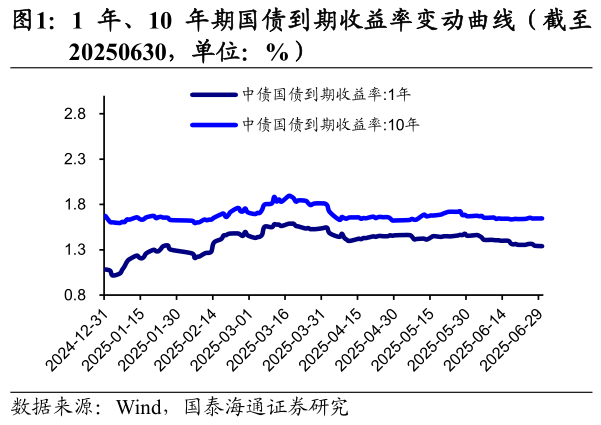

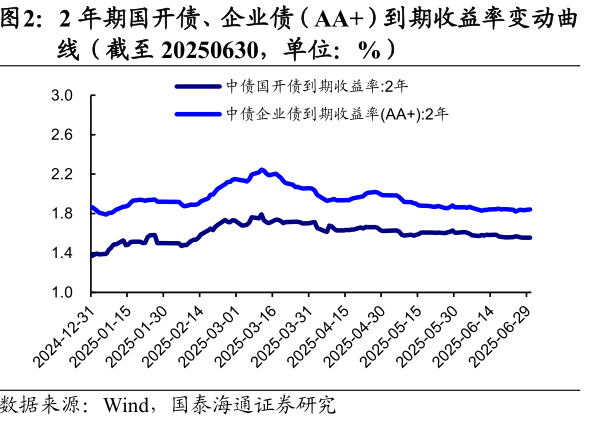

2025年二季度,债市低波震荡,短端表现优于长端。具体而言,4月,受“对等关税”的行政令影响,投资者风险偏好降低,带动债市上涨,后因货币宽松预期博弈、关税政策多变等因素,走向震荡;5月,债市在资金约束下进入过渡期,利差压缩行情逐步演绎;6月,资金面在央行呵护下整体呈现宽松态势,叠加受陆家嘴金融论坛召开影响,市场抢跑重启国债买卖的可能性和其他利好,全月债市上涨,且短端表现强于长端。主要指数方面,中债总净价指数二季度上涨0.90%,中债金融债总净价指数上涨0.53%,中债企业债总净价指数上涨0.01%,中证转债指数上涨3.77%。

2025年基金二季报已披露完毕。整体来看,主动债券开放型基金(包括国泰海通评级分类下的纯债债券型、准债债券型、可转债债券型和偏债债券型基金)二季度权益仓位(股票仓位与可转债仓位之和)为4.68%、纯债仓位为108.89%、存款仓位为1.18%、其他资产仓位为0.69%。纯债资产内部,利率债仓位为43.45%、信用债仓位为65.45%。权益仓位内部,股票仓位为1.75%、可转债仓位为2.93%。主动债券开放型基金整体的杠杆率为116.67%。以重仓券测算的高评级信用债仓位约为50.98%、低评级信用债仓位约为14.46%、组合杠杆前久期4.10年、杠杆后久期4.75年。

下文中国泰海通剔除新基金的影响,统计主动债券型基金(老)的持仓情况,样本中仅包括在2025年二季度和2025年一季度都有季报披露的产品,增强样本可比性。

2. 大类资产配置:纯债仓位整体上升,权益仓位整体下降

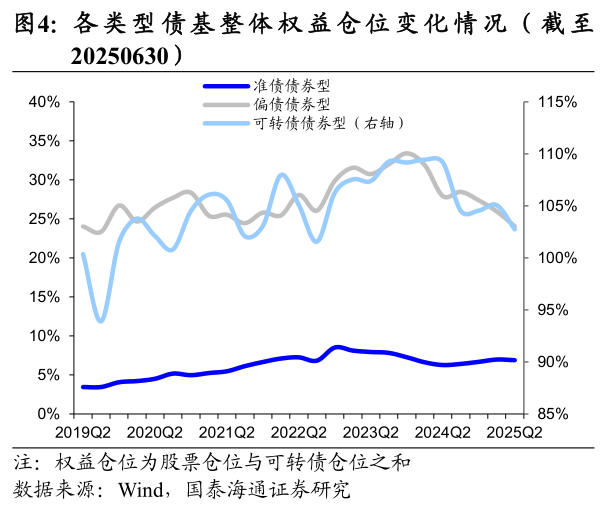

2025年二季度,股债双牛。分类型来看,各类型主动债基在纯债仓位上操作思路有所分化,而权益仓位均有不同程度的调降。从权益仓位来看,可转债债券型基金的权益仓位(股票仓位与可转债仓位之和)下降较为显著,偏债债券型基金次之。从纯债仓位来看,除可转债债券型基金外,其他类型主动债基纯债仓位均显著提升。

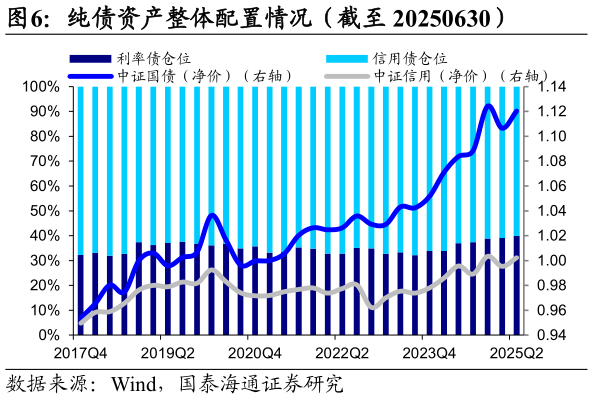

3.类属资产配置:纯债类产品利率债和信用债仓位上升

券种间的配置上,截至2025年6月30日,主动债券开放型基金(老)的利率债仓位为43.42%,较上季度末上升1.99个百分点;信用债仓位为65.61%,较上季度末上升0.89个百分点。券种配置对于债性较纯的产品表现起到了至关重要的作用,因此国泰海通特别统计了纯债债券型和准债债券型产品的券种配置情况。结果表明,二季度末这两类产品的利率债仓位为46.81%,较上季度末上升1.89个百分点;信用债仓位为65.85%,较上季度末上升0.72个百分点。二季度,利率震荡下行,机构继续增加利率债,此外机构挖掘票息导致信用利差进一步压降。

进一步,国泰海通统计了类属券种的配置情况。在利率债内部,二季度末国债仓位为9.05%,较上季度末上升2.12个百分点;政金债仓位为32.04%,较上季度末下降0.05个百分点。此外,同业存单仓位为2.33%,较上季度末下降0.08个百分点。在信用债内部,二季度末短融仓位为2.56%,较上季度末下降0.41个百分点;中票仓位为22.35%,较上季度末下降0.28个百分点;企业债仓位为10.09%,较上季度末下降0.42个百分点;金融债(不含政金债)仓位为28.09%,较上季度末上升2.85%。二季度,国债继续获得增持,政金债仓位微降,信用债内部金融债(不含政金债)仓位提升较多。整体来看,二季度机构普遍通过增配金融债来增厚收益。

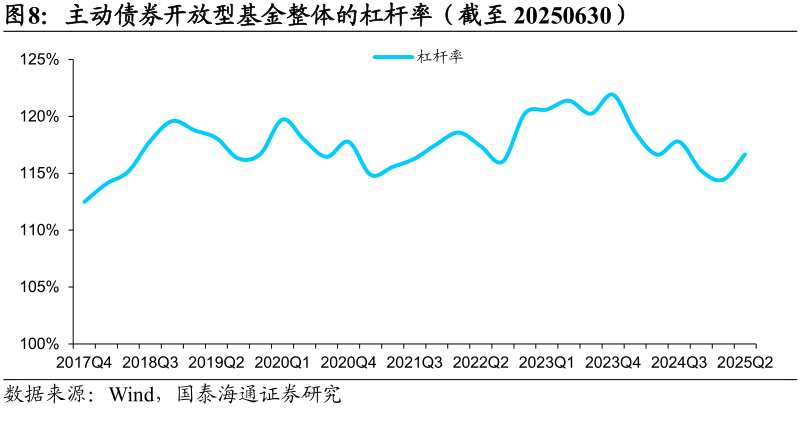

4.杠杆率:有所回升

截至2025年6月30日,主动债券型基金(老)整体的杠杆率为116.76%,较上季度末上升2.31个百分点。二季度资金面整体偏松,叠加利差压缩行情的逐步演绎,机构通过加杠杆来增厚收益。

5.个券选择:拉长久期,加仓高等级信用债

国泰海通利用重仓券中高、低评级个券的占比,推算出基金整体投资于高、低评级信用债的比例,以下结论并不代表基金实际持仓情况。截至二季度末,主动债基高等级信用债的仓位约为51.19%,较上季度末上升1.16个百分点;低等级信用债仓位约为14.42%,较上季度末下降0.28个百分点。二季度,由于信用利差压降至低位,机构在获取票息同时兼顾流动性,增加高等级信用债的配置比例。

此外,国泰海通也统计了重仓券的久期变化情况。截至二季度末,主动债基重仓券的杠杆前久期为4.13年,较上季度末拉长0.90年;杠杆后久期为4.49年,较上季度末拉长1.07年。二季度各品种利差的压降反应机构对债市整体行情的方向性判断还未发生变化,广谱降息带动利率中枢不断下行的逻辑依然成立,机构选择拉长久期等待利率走强。

风险提示:本报告的内容为对2025年二季度基金季报的客观分析,不构成基金产品的投资建议。债券组合的整体评级及久期由重仓券的情况进行推算,不代表真实持仓。