智通财经APP获悉,中信证券发布研报称,西藏水泥由于青藏高原独特的地理位置具备极强的区域性,在西藏基建持续开发及水电工程大力推进的背景下,区内水泥需求逆势增长。该行测算在水电工程的带动下,2026年西藏区内水泥需求量将增加25-30%。凭借西藏独特的区域优势及高集中度的市场格局,在西藏布局的水泥公司有望受益。

中信证券主要观点如下:

西藏基建再升级,水利资源待开发。

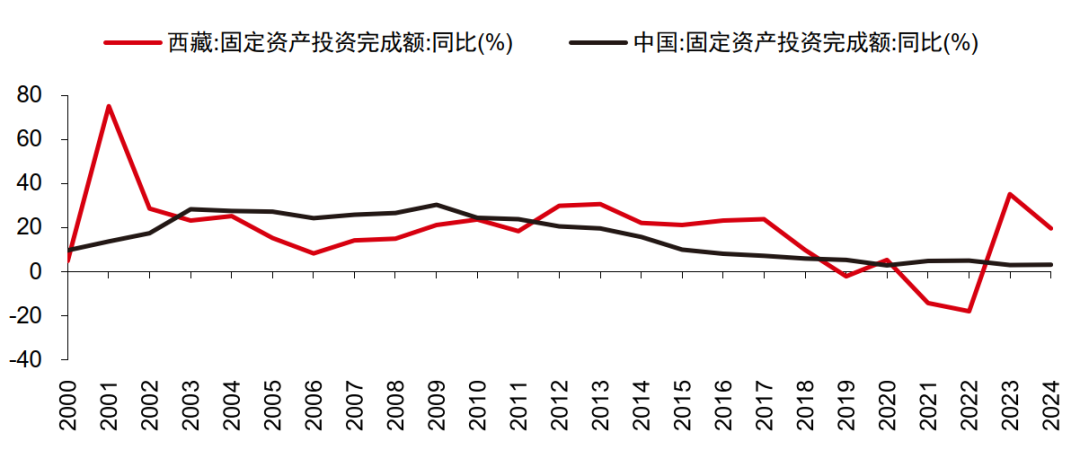

由于特殊的地理位置及较为恶劣的气候环境,西藏经济发展较为缓慢,2012年后西藏固定资产投资加速。2023/24年西藏固定资产投资完成额同比增长35.1%/19.6%,分别高出全国水平32.1/16.4ppts。西藏水能资源技术可开发量达1.74亿千瓦,位居全国首位。雅鲁藏布江蕴含巨大水能,2025年7月19日雅鲁藏布江下游水电工程举行开工仪式,总投资约1.2万亿元。

基建热潮下水泥需求旺盛,区域壁垒推高市场集中度。

西藏水泥市场在青藏高原独特的地理环境下呈现出鲜明的区域特征,水泥需求主要体现于交通、水利等基础设施建设。根据国家统计局,西藏近十年水泥需求量复合增长率达14.56%。截至2024年底,西藏水泥熟料生产企业仅6家,CR3高达73%,远超华东、华南、华中、华北等地区。受益于西藏企业集中度更高,错峰生产协同性更强,根据数字水泥网,2025Q1西藏水泥均价550元/吨,相较华北/东北/华东/中南/西北地区高169/64/157/158/164元/吨。

水电工程推动水泥需求,供需格局偏紧。

考虑到西藏水泥需求量易受重大项目建设的影响,该行详细讨论雅鲁藏布江下游水电工程对西藏水泥市场供需格局的影响,该行测算该工程年均水泥需求量约360-470万吨。假设西藏地区2026年普通水泥需求相较2024年同比变动-5%/0%,考虑到雅鲁藏布江下游水电工程的推进,叠加相应水泥需求则测算整体水泥需求量约为1666/1733万吨。若区内自律错峰生产天数减少,该行测算西藏产能利用率提升至93%以上,水泥供给才能满足需求;此外,由于跨省运输费用过高,水泥价格或上涨至689元/吨时才会面临外省水泥冲击。

投资策略:

由于青藏高原独特的地理位置,西藏水泥市场具备极强的区域性,在西藏基建持续开发及水电工程大力推进的背景下,区内水泥需求逆势增长。该行测算在水电工程的带动下,2026年西藏区内水泥需求量将增加25-30%。凭借西藏独特的区域优势及高集中度的市场格局,在西藏布局的水泥公司有望受益。

西藏固定资产投资近年来呈现高速增长态势

资料来源:Wind,中信证券研究部

西藏重点项目情况

资料来源:西藏日报,中信证券研究部

西藏交通规划

资料来源:西藏日报,西藏自治区发改委,中信证券研究部

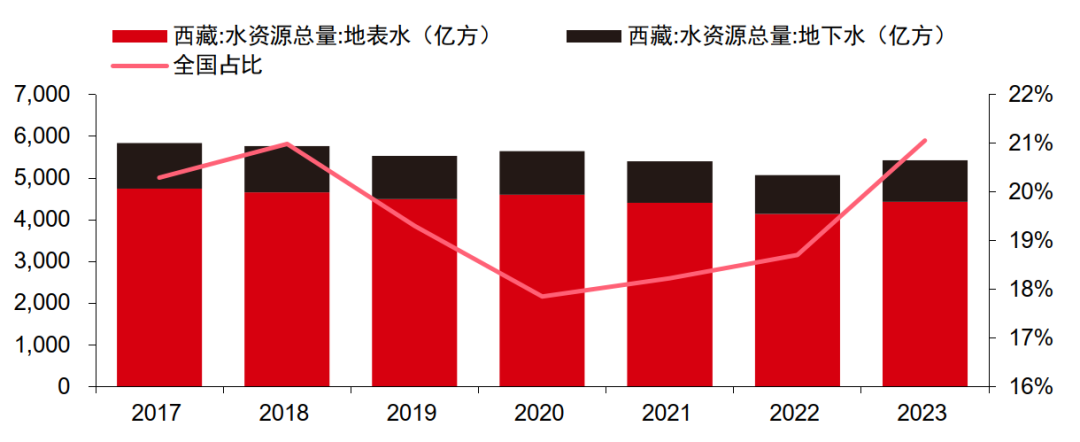

西藏水资源总量及全国占比

风险因素:

水泥行业需求不及预期;水泥行业竞争加剧;煤炭等能源价格大幅上升;水泥旺季价格上涨不及预期;水泥企业协同性不及预期。