投资要点

安森美半导体(纳斯达克:ON)是电动汽车、可再生能源和人工智能数据中心半导体元件的领先供应商。2025年第一季度收入因市场疲软有所下降,但公司保持了稳健的调整后毛利率和强劲的自由现金流。通过战略收购,公司增强了其汽车和工业产品线,管理层计划依靠中国电动车市场的复苏和碳化硅业务的增长,实现2027年前年均10-12%的收入增长目标。

基于贴现现金流(DCF)模型,安森美半导体的公允价值在64至75美元之间,这反映了其预期的利润率扩大和现金流增长。公司严谨的资本管理以及在电气化和工业市场的强势地位,使其成为一项有吸引力的投资选择。

.jpg)

来源:TradingKey

财务表现- 2025财年第一季度亮点

· 营收:第一季度营收同比下降22%至14.5亿美元。第二季度营收指引为14亿至15亿美元。

· 利润率:GAAP毛利率为20.3%,受重组和市场疲软影响。调整后的非GAAP毛利率为40.0%,高于近期低谷水平。第二季度毛利率指引为36.5%–38.5%。

· EPS: 第一季度非GAAP稀释每股收益为0. 55美元。第二季度每股收益市场普遍预期约为0.48美元。

· 现金流:第一季度自由现金流占营收的31%,同比增长72%。第一季度约有66%的自由现金流通过股票回购返还给股东。

· 债务与资产负债表:总负债约为34亿美元,总资产为123亿美元,反映出适度的杠杆水平。公司保持稳定的流动性,第一季度营运现金流净额为5000万美元。

· 资本支出(Capex):第一季度资本支出约为1.48亿美元,约占营运现金流的25%。2025年全年资本支出指引接近营收的5%,主要用于碳化硅及其他增长领域的产能扩张。

· 生产制造:工厂利用率约为60%,公司正持续优化库存和生产布局,以在市场周期性波动中保护利润率。

公司概览

安森美半导体于1999年从摩托罗拉分拆而出,如今已成为一家全球领先的电源管理和传感器解决方案供应商,总部位于美国亚利桑那州斯科茨代尔。其产品包括功率半导体、模拟及混合信号集成电路以及先进传感器。公司重点关注快速增长的行业,如汽车、工业和人工智能基础设施,特别是碳化硅等节能技术,这些技术能够提升电动汽车动力传动系统、太阳能逆变器和数据中心的效率。

安森美半导体采用混合制造模式,将自有生产与代工厂合作相结合,在全球运营37家工厂,以保持成本低廉并强化供应链。其销售策略则结合了与汽车制造商等主要原始设备制造商(OEM)直接合作和通过全球分销网络服务较小客户。

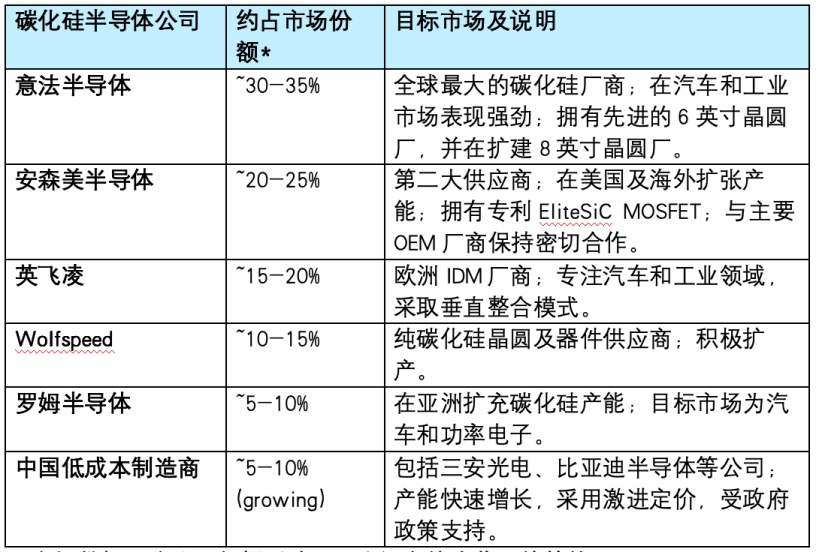

竞争对手分析

安森美半导体运营于快速演变的半导体市场,主要终端市场涵盖汽车、工业和人工智能基础设施。公司的碳化硅(SiC)解决方案是其战略核心,使其与英飞凌和意法半导体等领先SiC厂商齐头并进。尽管德州仪器在更广泛的汽车半导体领域占据主导地位,安森美半导体则专注于快速增长的电动汽车功率电子市场,助力实现更长的续航里程和更快的充电速度。预计该市场到2030年将以约30%的复合年增长率增长。

在可再生能源和工厂自动化等工业领域,安森美半导体凭借其在传感器和电源管理方面的优势,与ADI公司和恩智浦等公司展开竞争,尽管近期需求较为疲软。在AI基础设施领域,该公司提供提升数据中心能效的电源解决方案,作为英伟达和博通的补充。

*市场份额百分比是根据反映晶圆和设备综合收入估算的。

安森美半导体在碳化硅领域的早期且持续投入,以及与大型OEM厂商的紧密合作,为其带来了显著优势。然而,其收入存在一定的客户集中度,大约30%至40%的收入来自于少数几个主要客户,如大众集团、通用汽车以及比亚迪和蔚来等领先的中国电动车制造商。低成本的中国制造商不断增加竞争,给价格带来压力。

收入构成

安森美半导体的收入主要来自三个核心业务领域,均聚焦于电源和传感器解决方案。

电源解决方案部(PSG)占总营收的48%,核心技术为用于电动汽车、可再生能源和数据中心的碳化硅和MOSFET技术。2025年第一季度该部门收入同比下降26.2%,主要因汽车行业库存调整所致。

模拟与混合信号部(AMG)贡献35%的营收,提供用于汽车和工业的模拟及混合信号集成电路,但由于工业市场需求疲软,出现了18.7%的收入下降。

智能感知部(ISG)占剩余的13.8%,专注于物联网和工厂自动化的传感器及连接解决方案。该部门收入同比下降19.7%,但随着物联网应用的推广,可能会有所恢复。

.jpg)

来源:ON Semiconductor, TradingKey

此外,目前未单独划分的人工智能和数据中心业务收入正迅速增长,同比翻倍,这主要得益于对先进电源管理和传感技术需求的不断增加。亚太地区依然是主要的增长引擎。美国贡献了约12.4%的总收入,香港占23.1%(可能包含大量最终服务于中国大陆市场的销售),新加坡占30.6%,英国占14.3%。

.jpg)

来源:ON Semiconductor, TradingKey

增长潜力

安森美半导体的增长受益于电气化、可再生能源和人工智能等关键长期趋势。其在碳化硅领域的强势地位使其有望在快速扩张的碳化硅市场中占据可观份额。

安森美半导体通过并购实现扩张。如果获批,以69亿美元收购Allegro MicroSystems将增强其在汽车和工业领域的传感器及电源管理产品。近期以1.15亿美元收购Qorvo的SiC JFET业务,也加强了其在人工智能数据中心和可再生能源系统领域的产品布局。

预计中国汽车市场将于2025年末反弹,这将有助于安森美半导体实现增长,特别是其面向中国电动车制造商的新产品。公司管理层预计其收入将在2027年前每年增长约10–12%,并致力于提升利润率。

估值

采用贴现现金流(DCF)模型,安森美半导体的公允价值估计在每股64美元至75美元之间。该区间反映了公司自由现金流的改善、利润率的提升以及在关键碳化硅和人工智能市场的增长预期。此外,公司管理层明确表示,2025年计划将股票回购额度提高至100%的自由现金流,即将全部自由现金流用于股票回购,有助于支持股东价值的提升。

风险因素

· 激烈的竞争,尤其来自中国企业,给价格和利润率带来压力。

· 供应链中断和地缘政治紧张可能影响生产。

· 快速的技术变革要求持续创新以保持竞争力。

行业向无晶圆厂制造模式的转变趋势,对安森美半导体的IDM模式构成压力。

原文链接