股票价格(美元) | 32.25 | 2024 年收入(美元) | 3.48bn |

市值(美元) | 7.91bn | 2024 年每股收益(美元) | 2.02 |

上市 | NASDAQ | 股息率 | 2.36% |

52 周最高/最低价(美元) | 38.84-26.39 | 目标价(美元) | 40.00 |

来源:TradingView

投资论点

TradingKey - 目前市场对Match和Bumble等约会应用股票持负面态度,这并非没有原因。用户活跃度已持续下滑,且该股在过去两年中表现平平。然而,Match Group仍具备扭转局面的能力,原因如下:1)凭借多个知名品牌占据市场主导地位;2) Hinge仍保持良好发展势头;3)约会应用的海外使用率远未成熟;4) Match有空间增加营销支出;5)债务状况稳定。

公司简介

MTCH是全球领先的在线约会平台,其旗下品牌(包括Tinder和Hinge)预计占据全球约会用户市场约50%的份额。其产品组合还包括其他通用约会应用程序,如OkCupid、Plenty of Fish,以及具有特定定位的应用程序,如BLK(面向黑人社区)、Chappy(面向LGBTQ+社区)和OurTime(面向50岁以上单身人士)。

该公司是在线约会领域中市场资本化和用户规模均最大的企业。

Match Group是如何盈利的?

如前所述,Tinder和Hinge是当前的两大核心产品,分别贡献了总收入的约55%和18%。

然而,从调整后营业利润率来看,作为更成熟且具备更好规模经济效应的产品,Tinder的利润率更高:49%对比Hinge的27%。

几乎所有收入均来自订阅费用,仅约2%来自应用内广告。

从地域分布来看,大致情况为:美洲地区占50%,欧洲地区占30%,亚太地区及其他地区占20%。

行业与竞争

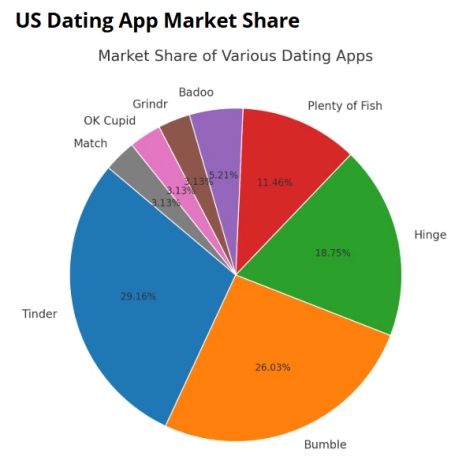

约会应用市场竞争激烈,没有单一主导品牌。然而,Match Group拥有美国前四大约会应用中的三款,因此可以说他们主导了市场。不过,Bumble仍是一个相当强大的品牌。除此之外,还有Grinder,它是LGBTQ+社区的主导应用,以及几个区域性玩家(例如亚洲的Coffee Meets Bagel)。

来源:Developer Bazaar Technologies

然而,我们认为MTCH面临的主要威胁并非来自行业内部,而是来自行业外部。其他社交媒体平台如Instagram、TikTok、Twitch等,虽然并非严格意义上的约会应用,但它们可以实现相同的功能。以Instagram为例,它不仅像约会应用一样强调视觉内容(照片),而且在某些方面具有显著优势,例如:1)用户基数远大于约会应用;2) Instagram更倾向于促进更自然的沟通;3) Instagram的社交验证更为简单(可通过关注者数量进行判断)

增长驱动力

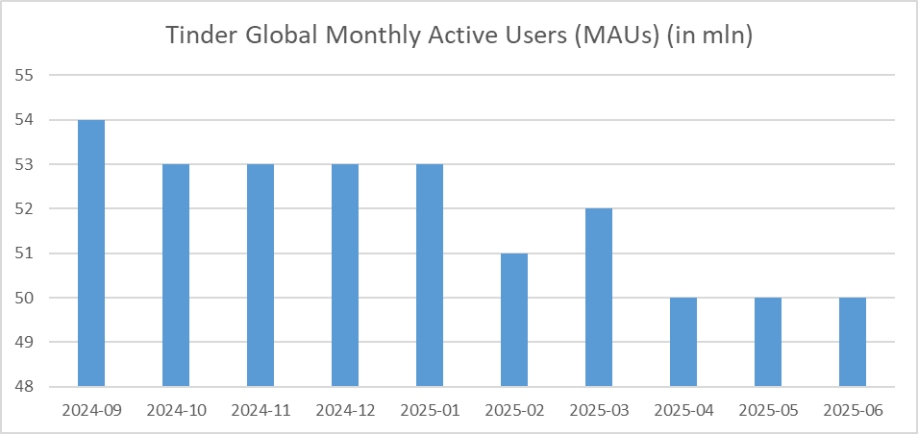

如果说Match Group(以及Bumble)正面临危机,这绝非夸大其词。我们可以清楚地看到,Tinder的用户数量正呈现明显的下降趋势:

来源: Sensor Tower

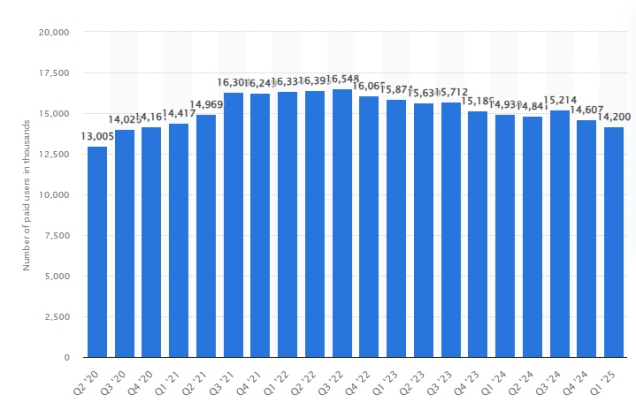

此外,Match Group旗下所有平台的付费用户情况也大同小异,下降幅度相近。

来源: Bloomberg

但另一方面,Match Group也有一些积极因素,使其有可能成为一个成功的扭亏为盈案例:

扭转用户流失趋势:目前,投资者主要关注用户流失速度的放缓,而非收入和利润率的显著改善……这合乎逻辑,因为用户是整个商业模式的核心——用户带来更多用户,这将带来收入。事实上,我们确实看到月活跃用户数(MAU)在过去三个月趋于稳定,维持在5000万左右。

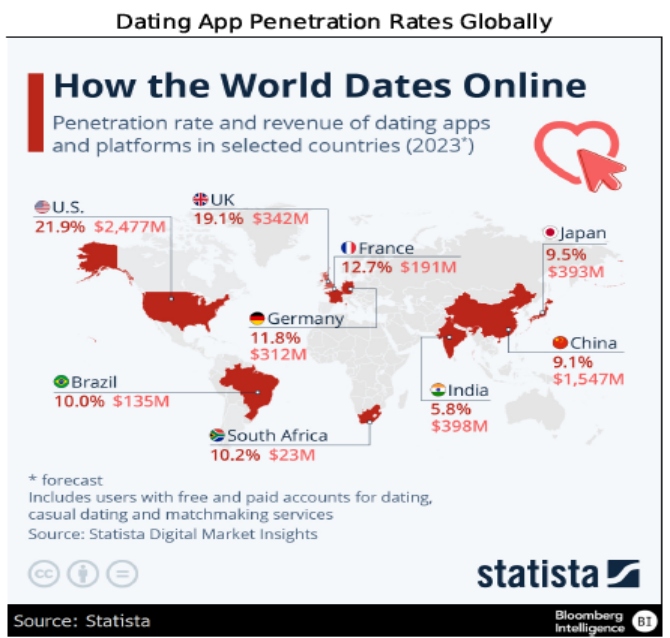

Hinge与全球渗透率:MTCH的潜在利好因素是Hinge,这是唯一一个收入同比增长超过20%的品牌。该应用已实现显著更高的每用户收入,且正处于早期扩张阶段,目前仅在少数国家上线,尚未在欧洲和亚洲实现更广泛的扩张。此外,Hinge的利润率目前较低,但随着应用影响力提升,这一情况必将改变。 约会应用在非西方国家尚未广泛接受,但随着线下约会难度日益增加,这一状况可能发生改变。

来源: 公司财报

来源: Statista

营销支出不足:Match Group近期实施了裁员措施,这可视为节省开支并加大营销投入的正确举措。目前,该公司营销支出占总支出的比例为17%,而Bumble为24%。

网络效应:Match集团拥有更多品牌(品牌组合更丰富)相比Bumble,这可视为积极信号。事实上,约会应用用户常同时使用多个应用,这增加了新用户开始使用Match集团旗下应用的可能性。

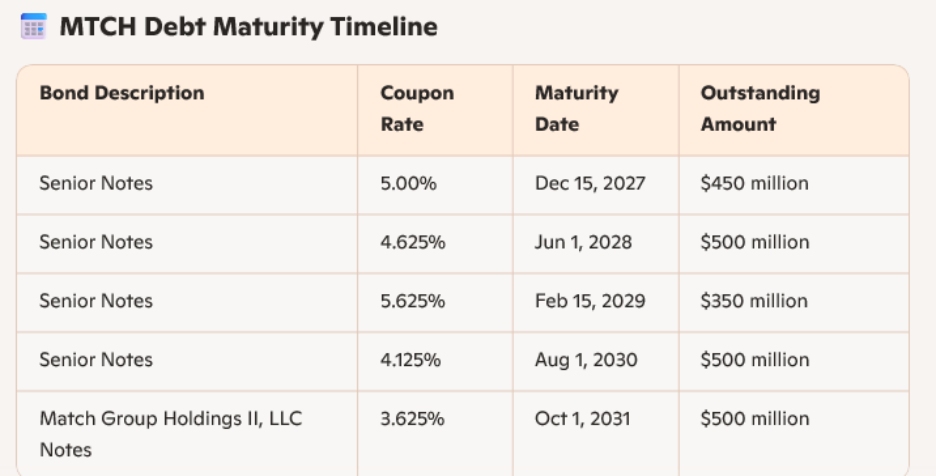

债务状况并未如外界所见般糟糕:目前现金仅为$0.4亿美元,而总债务接近$3.4亿美元。然而,该公司正产生约$900亿美元的正向经营现金流,足以覆盖利息支出。此外,大部分债务到期日分布较为均匀,下一笔到期债务将于2027年底到期。

来源: 公司财报

估值

根据我们的DCF估算,该公司每股估值约为$35-$40。当前估值仅为16倍市盈率,处于极低水平。这反映了市场对MAU数据低迷及竞争对手低门槛进入的整体谨慎态度。然而,Hinge海外市场的增长潜力依然存在。

风险

竞争风险仍是最大威胁,因为该领域已高度饱和,且人们将Instagram等非约会类社交平台视为可行替代方案。

原文链接