出品 | 创业最前线 星空

2025年的盛夏,外卖江湖风云再起,美团、饿了么、京东的补贴大战激战正酣。正当此时,站在外卖行业背后的BIoT(商业物联网)“隐形冠军”——上海商米科技集团股份有限公司(以下简称“商米科技”)也开启了港交所IPO的进程。

商米科技的创始人林喆从卖POS机起家,创业过程中获得了小米、美团、蚂蚁集团等科技巨头的支持,一路做到了安卓端BIoT解决方案领域的头部。不过同时商米科技也存在客户连续下降、营收模式单一、依赖代工生产、应收账款飙升等隐忧,未来发展依然充满挑战。

1、19岁高中生创业,从卖Pos机到被小米、美团追着投资

商米科技的故事,是一个高中生逆袭的创业史。公司创始人名叫林喆,出生于1975年,现年50岁,是一位潮汕商人。

1994年,年仅19岁的林喆从广东省汕头市𬶍滨职业中学(现为汕头市𬶍滨职业技术学校)毕业,之后便踏上了创业之路。

林喆的父亲是一名清华大学毕业的高材生,对他的期许自然不低。但林喆自己却觉得高中时期所学的计算机课程相对落后,于是果断选择跳过大学,直接走向社会去创业。

林喆最初做的是电脑销售,一度做到月销售超300万,在上世纪90年代成为潮汕地区最大的电脑零售公司之一。但林喆觉得做电脑硬件利润太薄,他便在1996年6月成立广东川田科技有限公司,转型做POS机。

当时的POS机大多是海外品牌,且售价高达3万多元一台,林喆带领团队钻研开发出了国产POS机,靠物美价廉赢得了不少商户的青睐。

但市场上从不缺竞争对手。由于POS机的产业链较短,技术研发并不难,国内市场很快迎来价格战,当时市面上流行的是Windows系统的POS机,林喆则带领公司开发出了安卓版POS机,并将POS机卖到海外市场,寻求差异化竞争。

2013年,在移动互联网兴起之际,林喆也开启了自己的连续创业之路。天眼查显示,林喆在2013年创办了上海我有信息科技有限公司,这就是商米科技的前身,当时公司进军外卖市场,推出了“我有外卖”项目。

林喆凭借团队开发出的安卓POS机与“我有外卖”实现软硬件结合,获得了多个投资方的押注,其中就包括小米创始人雷军。

2014年1月26日,林喆带领“我有外卖”项目获得了暴龙投资的500万元天使轮投资。同年8月,深创投集团与小米集团联手投资了我有外卖4000万元。

2014年第四季度,美团与饿了么的第一次外卖“烧钱”大战爆发,大额券免配送费,当时几块钱一份外卖成为常态。

林喆认为不能跟着烧钱,于是果断带领公司转型做服务于外卖商家的智能商用硬件,帮助商家更高效地做好接单、促销等工作。

(图 / 招股书(商米科技的融资情况))

2015年5月,林喆带领公司获得了美团旗下汉涛咨询的超1亿元投资,其中深创投集团与小米集团旗下的金星创投也继续跟投。2016年2月,林喆将公司正式更名为商米科技,同年开发出智能移动终端SUNMI V1收银外卖接单打印一体机,被商家称为“接单神器”。

(图 / 商米科技官网(商米科技的智能移动终端已迭代到V3版本))

2019年,商米科技获得了蚂蚁集团旗下的云鑫创投的投资,同期,农银国际也参与了投资。

在发展过程中,商米科技还曾多次与蚂蚁集团旗下的支付宝合作,推出刷脸支付、碰一碰支付等功能,改变了许多人的电子支付习惯。

目前商米科技的客户包括小米、支付宝、美团、盒马、西贝、古茗、收钱吧、好特卖、顺丰速运等诸多知名公司。

据灼识咨询资料,商米科技已经服务全球前50大食品饮料企业中超过70%的企业,在中国实现超过70%的餐饮百强品牌覆盖率及超过60%的百强连锁覆盖率。截至2024年底,商米科技的服务范围覆盖全球超过200个国家和地区。

IPO前,为确保林喆的控制权,公司采取了同股不同权的结构,林喆通过A类股份和B类普通股合计持有商米科技38.84%的股份,但合计投票权则有82.35%。

在B类普通股中,蚂蚁集团通过云鑫创投持股27.27%、美团通过汉涛咨询持股8.2%、小米集团通过金星创投持股7.78%、深创投集团持股6.88%、农银国际通过农银稳盈持股1.29%、暴龙投资持股0.99%,此外,个人投资者江伟强持股1.4%、丁迪持股2.62%。

此外,商米科技曾在2024年有过一次大额分红,招股书披露2024年公司曾宣派股息约1.51亿元,而同期该公司的全年利润约为1.81亿元,分红占全年利润的约83.4%。

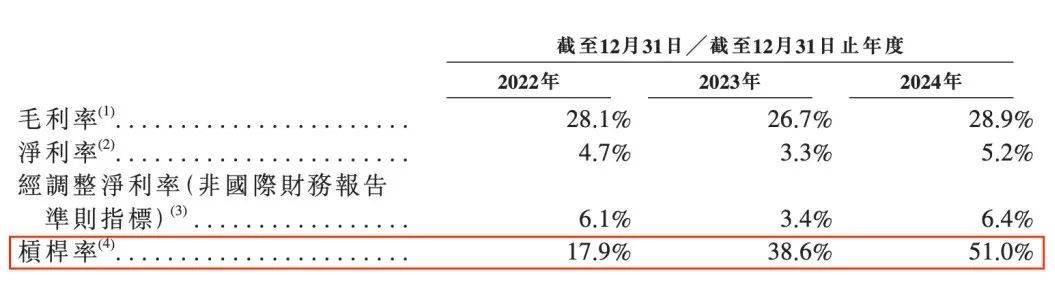

值得一提的是,商米科技由于在2023年及2024年的贷款及借款增加超过权益总额的增加,导致其杠杆率(即贷款及借贷除以相关年度的权益总额再乘以100%)从2022年底的17.9%增至2023年底的38.6%,并在2024年底进一步增至51%。

(图 / 招股书(商米科技的杠杆率))

商米科技为何会在杠杆率飙升的情况下进行大额分红,对此“创业最前线”向商米科技发去采访函,截至发稿前,对方并未进行回应。

2、营收坐过山车,客户数两连降

商米科技在2021年6月28日曾向上交所递交过上市招股书,拟冲刺科创板IPO。

当时上交所曾对其进行过两轮问询,均问及了公司的科创属性问题,以及生产销售模式、体外代发工资薪金、数据合规等问题,尽管商米科技一一作了回复,但公司最终还是在2022年2月28日撤回了上市申请。

据商米科技在A股递交的招股书显示,2018年至2020年,公司营收分别约为9.66亿元、16.44亿元、21.84亿元,同期的净利润分别为-1.8亿元、-2.09亿元及484.31万元,同期的扣非净利润分别为-692.48万元、-2.06亿元、-2439.14万元。

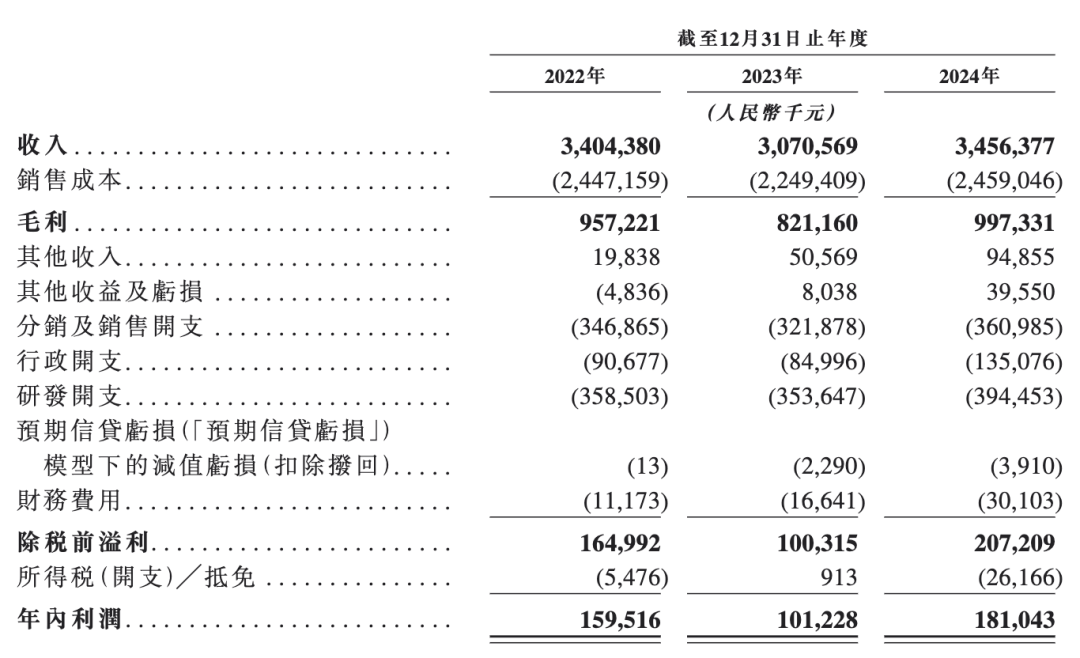

而商米科技最新向港交所递交的招股书显示,该公司在2022年、2023年及2024年(以下简称“报告期内”)的营收分别约为34.04亿元、30.71亿元、34.56亿元。

公司营收规模在2020年基础上有大幅增长,但过去3年的营收增速较2018年至2020年有所放缓,2023年商米科技的营收还曾出现9.8%的同比下降,2024年恢复至12.6%的同比增长。

(图 / 招股书)

过去3年,该公司营收出现过山车式的变动,其中一个主要原因就是智能移动设备收入的波动。

按业务划分来看,报告期内,商米科技的智能设备收入占比分别为99.5%、98%及99.5%。同期PaaS平台(一种云计算服务模式)及定制服务的营收占比分别仅有0.5%、2%及0.5%。

显然,该公司过于依赖硬件产品带来的收入。

(图 / 招股书)

其实早在2018年7月份,林喆在接受i黑马旗下媒体专访时就曾提到:“虽然目前商米还是以硬件收入为主,但未来的趋势一定是软件部分的比例会逐步提升。”

而从商米科技的现状来看,林喆并没有实现当初的预测。

好在商米科技依然凭借硬件销售为主的模式实现了盈利,报告期内,公司的年内利润分别约为1.6亿元、1.01亿元及1.81亿元,连续3年实现超1亿元利润。同期,公司的毛利率分别为28.1%、26.7%、28.9%,净利率分别仅为4.7%、3.3%及5.2%。

商米科技在冲刺A股时,曾将新大陆、优博讯、石基信息、中科英泰、极米科技等上市公司列为同行业可比公司,当时商米科技的毛利率就低于同行业可比公司均值。

而最新数据显示,过去3年,以上5家公司的毛利率均值分别约为32.8%、34.72%、33.53%,对比可知商米科技的毛利率依然低于同行均值,一个主要原因是该公司主要采用的是代工模式,导致其毛利率水平较低。

据灼识咨询资料,按2024年收入计,商米科技是全球最大的安卓端BIoT解决方案提供商,市占率约为11%,而行业第二名的市占率10%,与商米科技仅有约1%的差距,这也显示出商米科技面临的激烈竞争。

(图 / 招股书)

在客户数量方面,商米科技也面临着一定的挑战。招股书披露,商米科技的客户数量已经连续2年出现下降,过去3年分别为2506名、2337名及2262名客户,从2022年至2024年客户净减少了244家,客户流失率约为9.7%。

报告期内,商米科技对前五大客户的依赖也较为明显。来自前五大客户的收入合共分别约为14.39亿元、8.85亿元、14.21亿元,分别占公司总收入的42.3%、28.8%及41.1%。

同期,商米科技来自最大客户的收入占比为19.3%、16.5%及22%,且2022年的第一大客户A,在2023年就从前五大客户列表中消失,3年里仅有一家客户B稳定在前五大客户行列,其余四家公司均有变化,也显示该公司可能面临客户粘性不足的挑战。

未来,商米科技仍需要在市场上持续寻找新的增量,同时打造属于自己的第二增长曲线,摆脱对硬件产品的绝对依赖,保持并拓展客户规模,让公司走上持续稳健的经营之路。

3、生产依赖代工,应收账款激增

商米科技的发展隐忧,不仅在于收入重度依赖硬件产品、客户流失等方面,生产模式问题也显现出来。

招股书披露,在报告期内,该公司的生产模式比较依赖OEM/ODM供应商,原材料采购及制造均通过第三方制造商进行,商米科技则负责监督原材料及成品的质量。虽然商米科技也有自己的工厂,但仅自行生产总量的一小部分。

2024年,商米科技与约30家第三方制造商合作生产。而据商米科技2021年冲刺A股IPO时披露的资料,其合作的代工厂主要包括比亚迪股份有限公司及其附属公司、华勤技术股份有限公司及其附属公司、上海祥承通讯技术有限公司、国龙信息技术(上海)有限公司与深圳市桑格尔科技股份有限公司及其附属公司等。

为了保障稳定的全球供应链能力,商米科技还计划与战略OEM/ODM合作伙伴在部分重点海外市场设立新的海外生产线,此次IPO的部分募资就将用于这项计划。

商米科技认为有选择地利用OEM/ODM设施可以让公司在产能及资源分配上获得更大的灵活性。

不过,代工模式也曾受到质疑。

上交所在2021年就曾要求商米科技说明“直接材料占比95%的情况下,发行人的核心技术如何运用到两种产品代工生产过程中”,对此商米科技的回复是核心技术先进性并非体现在零部件及整机生产环节,而是体现在产品定义、模块化开发及商用关键模组开发等核心开发环节。

上文也曾提到,商米科技的代工模式也是导致公司毛利率持续低于同行业可比公司均值的原因之一。

实际上,代工模式不仅挤压了商米科技的利润空间,还可能带来生产管控风险。商米科技在港交所招股书坦言:“倘我们无法持续管控该等供应商,可能会导致生产延误、质量不一致或供应链中断,最终影响我们的运营效率及客户满意度”。

(图 / 招股书)

此外,商米科技也面临着较大的客户回款风险。其应收账款从2022年的4.06亿元增至2023年的6.38亿元,2024年又飙升至10.49亿元。同时公司贸易应收账款周转天数也在持续增长,报告期内分别为36天、62天及89天。

应收账款及账期的持续增长,不仅占用了公司大量的资金,影响了资金的周转效率,还大大增加了坏账的风险。

如今,林喆的创业传奇从广东汕头街头走到了港交所门口,但商米科技的商业模式仍有诸多值得优化的地方。

过去3年,其软件收入未见突破,客户持续流失,应收账款持续增长,代工模式更是长期挤压利润空间。商米科技的未来依然充满挑战与变数。

乐观地看,连续创业的林喆经验丰富,他曾多次带领公司成功转型突围。未来他能否带领商米科技实现IPO并在BIoT市场找到增量,取得更大的成功,“创业最前线”将会持续关注。