(来源:中航证券研究)

本期行情

本期行情(07.12-07.18)

申万农林牧渔行业(-0.14%),申万行业排名(21/31);

上证指数(0.69%),沪深300(1.09%),中小100(2.26%);

简要回顾观点

行业周观点:《养猪“反内卷”已显效,关注生猪板块》、《两个因素支撑猪价远期预期,关注生猪板块》、《本周猪价上涨,产能调控影响远期预期》。

本周核心观点

【核心观点】近期,多家动保企业公告获批非洲猪瘟亚单位疫苗临床试验,非瘟疫苗上市推广再近一步。此外,近期多家动保企业预告25H1业绩同比增长,关注动保板块催化。

【核心标的】动保板块:非瘟疫苗研发审批进展的头部动保企业【生物股份】、【中牧股份】,研发创新优势企业【瑞普生物】、【普莱柯】、【金河生物】等。

非洲猪瘟亚单位疫苗临床试验获批。据国家兽药基础数据库,中国科学院生物物理研究所、国药集团动物保健股份有限公司、金宇保灵生物药品有限公司、中牧实业股份有限公司、广东蓝玉生物科技有限公司、中国科学院武汉病毒研究所6家单位申请的非洲猪瘟亚单位疫苗临床试验获批。我们认为,非洲猪瘟亚单位疫苗临床试验获批是非瘟疫苗应用推广流程的重要进展。后续产品完成临床试验并申报注册,经审批通过后可上市销售。非洲猪瘟疫苗是动保行业大单品,对动保和养殖行业都有重要意义,未来非瘟亚单位疫苗和其他路径的非瘟疫苗都可能迎来临床实验及审批新进展。

近期多家动保企业预告25H1业绩同比增长。瑞普生物预告25H1净利润约24416万元~27672万元,同比增长50%~70%;普莱柯预告25H1净利润约10700万元~12200万元, 同比增长44.70%~64.98%;金河生物预告25H1净利润约12743万元~14108万元, 同比增长40%~55%。在动保行业激烈竞争背景下,优质动保企业依托研发创新和管理优势,业绩呈现企稳回升态势。

交易上,考虑非洲猪瘟亚单位疫苗临床试验获批,25H1优势动保企业业绩回升,以及养殖行业盈利预期改善背景下支持动保需求,建议关注动保板块催化。

①养殖产业

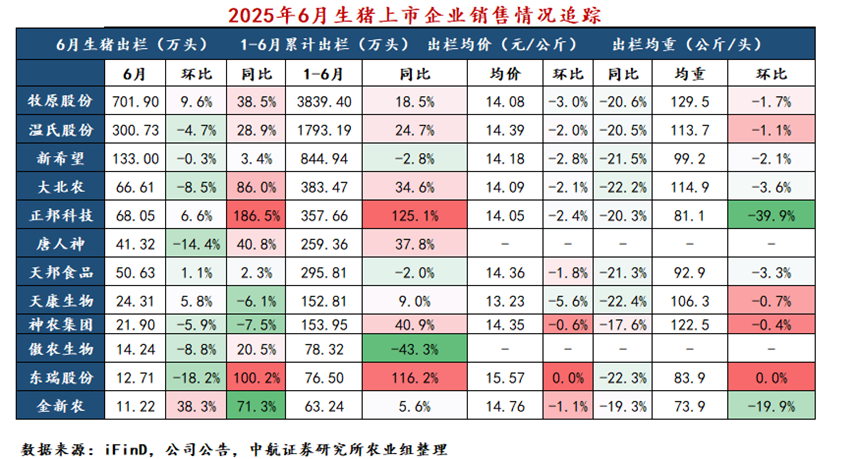

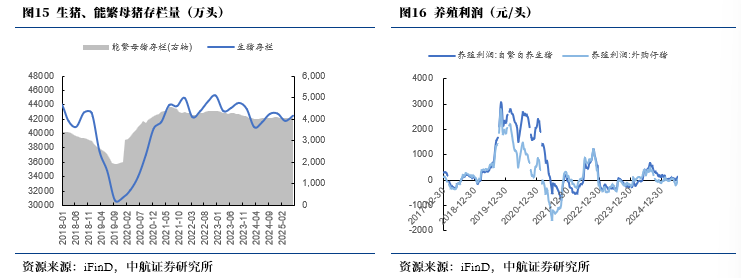

6月猪企销售增加:量上,从已公告12家猪企销售数据看,6月生猪销量共计744.72万头,环比减3.21%。5家猪企月出栏环比上涨,其中,金新农、牧原股份6月出栏环比涨幅38.3%、9.6%。价上,6月全国生猪均价有所上升。从已公告12家猪企销售数据看,6月生猪出栏均价为14.32元/公斤,环比跌1.92%。出栏均重上,6月生猪出栏均重有所下降。从已公告12家猪企销售数据看,6月生猪出栏均重为101.8公斤,环比跌7.84%。其中,正邦科技、金新农6月生猪出栏均重环比降幅39.9%、19.9%。养殖利润上,据iFinD数据,截至07月18日,自繁自养和外购仔猪养殖利润分别为90.89元/头,-18.66/头。

建议关注:优秀规模养殖集团【牧原股份】、【温氏股份】,具有养殖扩张优化、成长潜力的【巨星农牧】、【神农集团】、【华统股份】等。

养殖周期带动动保板块。1)动保行业有望伴随养殖经营改善复苏。从历史看,周期养殖利润较好的年份动保销售额都较高。2)动保行业竞争优化。近年来动保行业竞争激烈,落后产能望逐步退出,中小企业加速离场,行业集中度有望提升,研发实力突出的规模优势企业获益。3)国内动保企业市场空间潜力较大。一是宠物兽药领域有望加速国产替代。22年8月,农业农村部要求加快宠物用新兽药生产上市步伐。政策支持下,国产疫苗在宠物领域的替代有望加速。二是非洲猪瘟疫苗审批应用不断推进。目前已有动保企业获得非洲猪瘟亚单位疫苗临床试验批件,非瘟疫苗上市渐行渐近。

建议关注:非瘟疫苗研发审批进展的头部动保企业【生物股份】、【中牧股份】,研发创新优势企业【瑞普生物】、【普莱柯】、【金河生物】等。

②种植产业

地缘政治扰动下重视全球粮食供需。根据USDA报告对25/26年度全球粮食供需的最新预测,新增2025/26年度小麦、水稻、玉米、大豆预期产量均有调整。

【小麦】本月的 2025/26 年度全球小麦展望是供应减少、消费量增加、贸易减少和期末库存减少。由于多个国家的期初库存减少以及加拿大、乌克兰和伊朗的产量下降,预计供应量减少 40 万吨至 10.721 亿吨,但足以抵消哈萨克斯坦、欧盟、巴基斯坦和俄罗斯的产量增加。全球消费量增加 80 万吨,至 8.106 亿吨,主要是由于哈萨克斯坦和泰国的饲料和残渣用量增加。由于欧盟和乌克兰的出口减少,世界贸易量下降 130 万吨至 2.131 亿吨,但俄罗斯和美国的出口增加仅部分抵消了这一影响。预计 2025/26 年度全球期末库存将下调 120 万吨至 2.615 亿吨,主要是由于加拿大和欧盟的减少。

【水稻】2025/26 年度全球稻米展望将保持供应基本不变、消费量增加、贸易量略有增加和库存量减少。世界供应量基本保持不变,主要为菲律宾和加纳的期初库存增加抵消了美国产量的减少。全球稻米消费量和残余消费量预计将达到创纪录的 5.416 亿吨,比上月增加 60 万吨,主要是由于中国增加,因为预计政府将释放更多库存,主要用于饲料使用。由于缅甸出口量增加,世界贸易量略微增长至 6180 万吨。预计 2025/26 年度世界期末库存为 1.873 亿吨,本月中国和缅甸下降。

【玉米】国外玉米产量增加是由于加拿大和墨西哥的玉米面积增加。2024/25 年度,巴西和菲律宾的玉米产量上调,但墨西哥的产量下降部分抵消了产量下降。根据中西部地区迄今为止报告的第二季作物收成结果,本月巴西玉米单产预期上调。2025/26 年度全球贸易的主要变化包括津巴布韦和埃及的玉米进口量增加,但加拿大和墨西哥的玉米进口量减少。2024/25 年度,美国和加拿大的玉米出口量上调,但土耳其的玉米出口量下调。2025/26 年度国外玉米期末库存下调,中国和印度的减少部分被巴西的增加所抵消。全球玉米库存为 2.721 亿吨,减少 320 万吨。

【大豆】2025/26 年度全球大豆供需预测包括供应增加、压榨增加、出口减少和期末库存增加。期初库存在上一个销售年度的贸易调整中提高。巴西期初库存的增加部分被中国、墨西哥和乌克兰的库存减少所抵消。根据观察到的政府种植进度数据,乌克兰的产量增加,全球大豆产量增加。由于阿根廷和乌克兰的出口增加部分抵消了美国出口的减少,全球大豆出口下降。印度、墨西哥和沙特阿拉伯的进口量有所下降。全球大豆期末库存增加 80 万吨至 1.261 亿吨,原因是巴西和美国库存增加,部分被中国、阿根廷和墨西哥库存减少所抵消。

种植板块重点关注种业振兴。21年,中央全面深化改革委员会第二十次会议,审议通过了《种业振兴行动方案》,种业振兴系列政策持续推进。此外,生物育种商业化落地,加速行业扩容和格局重塑。农业农村部已公示多个国家农作物品种审定委员会审定的相关转基因玉米、大豆品种,落地推广有望持续推进,优势形状和品种企业将充分获益。

交易上,种业振兴下行业扩容和格局重塑有望持续演绎。建议关注,生物育种优势企业【隆平高科】、【大北农】,以及优势品种企业【登海种业】。

③宠物产业:

看好国产宠物食品企业长逻辑。一是宠物消费大趋势不改。据德勤的《中国宠物食品行业白皮书》,预计到2026 年宠物主粮、宠物营养品、宠物零食的复合年增长率将分别达到17%、15%和25%。二是国产宠物食品企业品牌战略推进,头部化趋势明显,竞争格局有望不断演绎。三是部分头部宠物食品企业,积极推进全球化战略,产能和品牌在全球范围多元布局,不仅能够灵活应对关税风险,也将有力支撑海外业务拓潜,国货宠食企业有望向全球宠食企业叙事演绎。

建议关注:国内宠物食品领跑者【乖宝宠物】、【中宠股份】、【佩蒂股份】等。

风险提示:经济复苏不及预期,政策变化和技术迭代等。

一、市场行情回顾

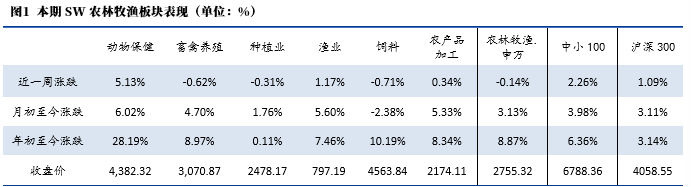

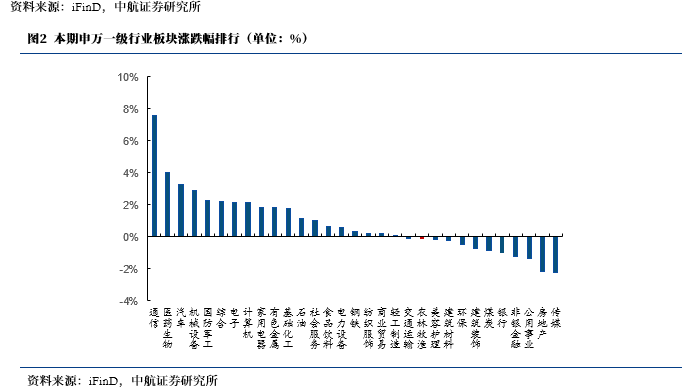

本期(2025.07.12-2025.07.18)上证综指收于3534.48,本期涨0.69%;沪深300指数收于4058.55,本期涨1.09%;本期申万农林牧渔行业指数收于2755.32,本期跌0.14%,在申万31个一级行业板块中涨跌幅排名21位,二级板块动物保健、畜禽养殖、种植业、渔业、饲料、农产品加工的周涨跌幅分别为5.13%、-0.62%、-0.31%、1.17%、-0.71%、0.34%。

二、重要资讯

(一)行业资讯

1、中国重启美国大豆采购引关注,市场博弈与需求缺口成焦点

2025年7月中旬,中国是否重启采购美国大豆成为市场焦点,周三美国农业部关于未知目的地大豆销售的报告一度推动芝加哥期货交易所大豆期价上涨近2%。巴西行业人士认为,尽管中美尚未达成明确农产品贸易协议,中国仍面临“想不想买”与“不得不买”的困境。中国海关数据显示,2025年上半年进口大豆4937万吨,同比增长1.8%,6月单月进口1226万吨,主要来自巴西和阿根廷,过去五周购入的183船大豆中巴西占109船、阿根廷74船,美国为零。但业内人士指出,仅靠巴阿两国无法满足中国全年需求,仍需从美国进口1500万至2500万吨,因巴西全年对华出口8100万吨仍有缺口,阿根廷和巴拉圭也难以填补,美国可能成为唯一可靠补充来源。专家称,中国对美产品加征的报复性关税对私营企业影响更大,而主要采购的国企受影响相对较小,分析人士认为全球复杂局势下中国年底前可能加快美豆采购,且当前大豆到港节奏放缓,市场预计中国将减少豆粕产量与库存,为10月至次年1月可能的美豆采购腾出空间。此外,巴西马托格罗索州可供出口大豆稀缺,或促使中国买家转向美豆,而美豆需求上升推动国际价格上涨,可能使巴西受压制的大豆溢价上行,为巴西农户下半年打开更佳销售窗口。

2、农业农村部审定通过 153 个小麦品种,品种管理 “有进有出” 助力粮油单产提升

农业农村部发布品种审定公告,第五届国家农作物品种审定委员会第六次主任会议审定通过 153 个小麦品种,这些品种具有高产稳产(119 个,占比近八成,部分品种增幅显著)、抗性水平提高(12 个抗赤霉病、20 个抗条锈病,多个品种兼抗多种病害)、优质专用占比增加(37 个,占比 25%,较 2024 年提高 3 个百分点)的特点。近年来我国已推出一批优质小麦品种,在单产、节水、品质等方面作用显著。此次公告还涉及 13 个水稻品种、34 个玉米品种通过审定,以及 12 个水稻品种、17 个玉米品种被撤销审定,品种审定 “有进有出” 的全生命周期管理将成常态。下一步,农业农村部将继续以生产需求为导向,强化管理,提升审定品种质量,服务粮油作物单产提升行动。

3、巴西牛肉出口变局:美国市场遇阻转向多国,中国不再是首选目标

美国政府自 8 月 1 日起对巴西牛肉加征 50% 关税,使其总税率达 76.4%,导致巴西牛肉在美国市场价格暴涨、销量骤降,出口受阻。大量牛肉积压下,巴西转向墨西哥、埃及、加拿大、智利和阿联酋等国寻求新市场,这些国家因市场需求、政策支持、地理优势等成为重点目标。而中国虽曾是巴西牛肉重要市场,但受全球牛肉供应过剩、国产牛肉崛起及成本等因素影响,当前不再是巴西首选。此变局背后,美国生牛价涨、巴西生牛价跌、中国进口牛肉价跌反映复杂市场逻辑,对巴西(挑战与多元机遇)、新市场国家(供应与本土产业影响)、中国(影响有限,需优化结构)及全球贸易格局(重塑流向)均有深远影响,未来巴西需拓展市场、提升品质以持续发展。

4、非洲猪瘟亚单位疫苗临床试验获批,预计市场规模达 145 亿

近日,国家兽药基础数据库显示,中国科学院生物物理研究所、国药动保、金宇保灵、中牧实业等6家单位申请的非洲猪瘟亚单位疫苗临床试验获批,有效期为2025年7月14日至2027年7月13日,将有总计约2.3万瓶疫苗在湖北、江西等多省开展临床试验,若顺利最快2027年可获新兽药批文,预计市场规模达145亿。非洲猪瘟疫苗研制方向包括灭活疫苗、弱毒疫苗等,其中亚单位疫苗、基因缺失疫苗、活载体疫苗曾被列为国家重点专项揭榜挂帅项目。2018年非洲猪瘟入华后对养猪业造成重大损失,疫苗上市有望带动行业扩容,新猪派和东北证券均预测其市场规模可观。目前5种疫苗研发齐头并进,亚单位疫苗发展潜力大,多家企业参与研发;灭活疫苗、基因缺失疫苗等也有不同进展,如基因缺失疫苗在越南曾上市后因问题暂停,核酸疫苗和病毒载体疫苗仍需突破。

(二)公司资讯

1、牧原实验室牵头搭建产业生态圈

日前,“生物智造 豫见未来——2025南阳合成生物产业大会”在河南南阳召开,由牧原实验室、南阳市西湖牧原合成生物研究院主办,汇聚四十余位业内专家学者,探讨合成生物技术在未来食品、新材料等领域的产业化路径。会上,南阳市委书记王智慧致辞并发布《南阳市抢抓发展机遇打造生物制造先导区行动计划》,布局生物制造前沿领域,为冲刺千亿级产业规模、打造先导区提供指南。合成生物学被称为“第三次生物技术革命”,南阳作为河南农业大市,生物质原料丰富,为生物制造提供坚实基础。目前,牧原集团与相关公司合作的合成氨基酸项目工厂已试生产,提供“低豆粕日粮”解决方案。牧原股份董事长秦英林指出合成生物技术在多领域前景广阔,牧原实验室相关负责人希望通过大会助力南阳搭建“政-产-研-资”协同平台,推动生物制造产业发展。

2、东瑞股份:获得追加2025年度供港澳活大猪出口配额

东瑞股份(001201)7月18日晚间公告,公司于近日收到广东省商务厅来函《广东省商务厅关于追加东瑞食品集团股份有限公司等6家企业2025年度供港澳活大猪出口配额的函》:现追加东瑞食品集团股份有限公司2025年度供港活大猪配额72746头,供澳活大猪配额343头。截至公告日,公司累计获得2025年度供港配额19.96万头;累计获得2025年度供澳配额996头。

3、天邦食品2.8亿仲裁申请获受理

7月15日晚间,天邦食品披露新增累计诉讼、仲裁及前期相关案件进展公告。其中,前期与浙江建投的合同纠纷仲裁案有新进展,涉案的五家子公司已向杭州中院申请执行转破产,富阳农发进入预重整阶段,其余四家尚在审查中;7月,下属四家子公司就建设工程施工合同纠纷向杭州仲裁委员会提起仲裁,涉案金额合计约2.81亿元,案件已获受理。截至目前,上述案件尚在处理中,对公司利润影响不确定,最终以审计结果为准。公司称将持续关注进展、维护权益并履行披露义务,同时提醒投资者注意相关终止上市风险。截至披露日,公司及控股子公司新增诉讼、仲裁涉案金额约5.63亿元,占最近一期经审计净资产绝对值的15.32%,其中作为原告或申请人涉及约4.09亿元,作为被告或被申请人涉及约1.54亿元。

三、农业产业动态

(一)粮食种植产业

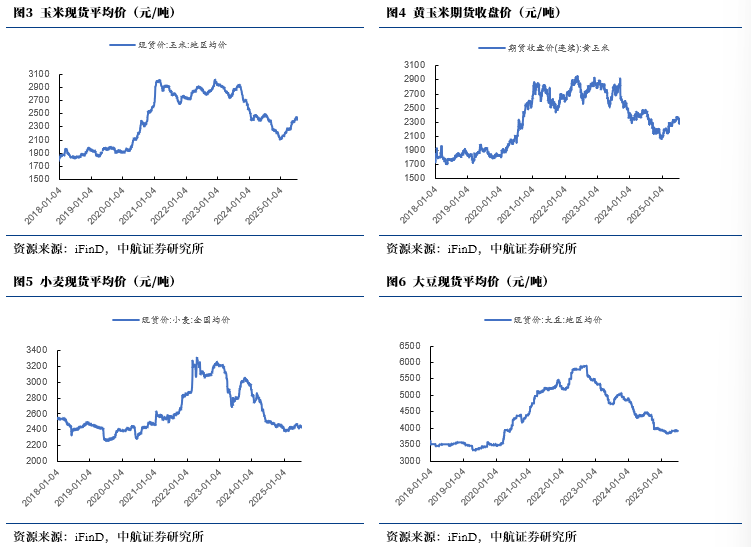

玉米:玉米现货平均价周环比跌0.68%,玉米期货价格周环比涨0.78%。

小麦:小麦现货平均价周环比跌0.24%。

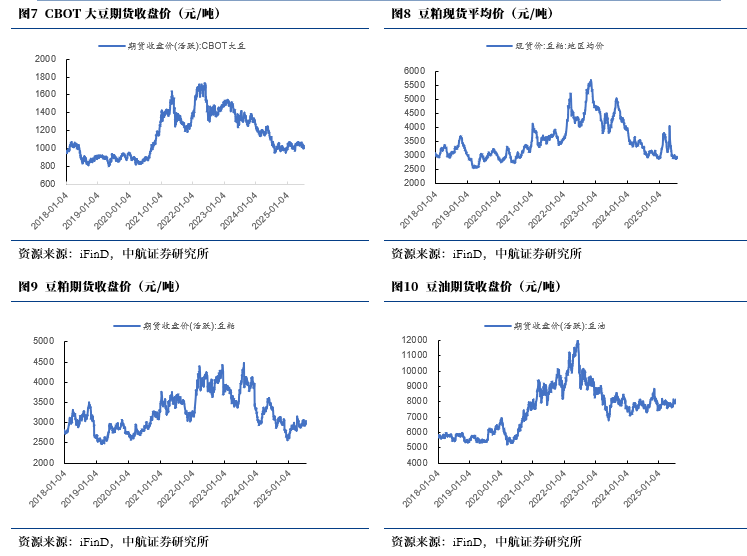

大豆:大豆现货平均价周环比涨0.00%,CBOT大豆期货价格周环比涨2.07%。

豆粕:豆粕现货平均价周环比涨1.87%,豆粕期货价格周环比涨3.45%。

(二)生猪产业

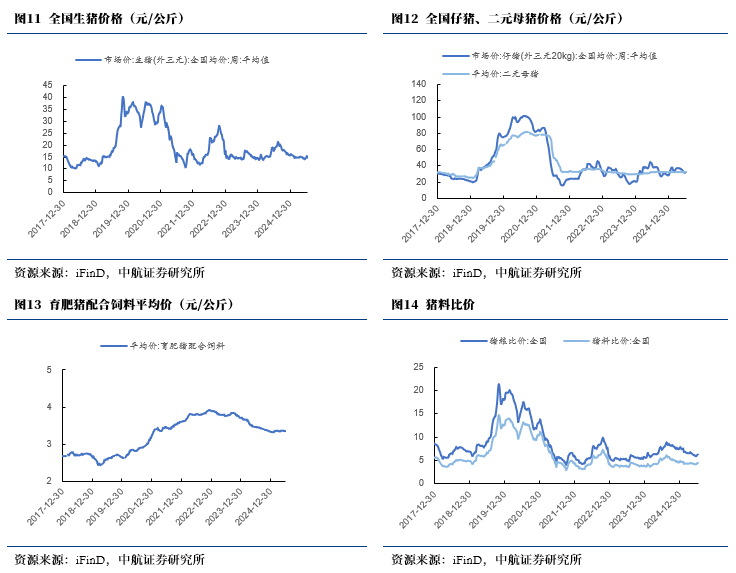

生猪价格:二元母猪均价周环比涨0.00%。

饲料价格:育肥猪配合饲料均价周环比涨0.00%。

养殖利润:自繁自养利润及周环比跌32.11%,外购仔猪养殖利润周环比跌159.06%。

(三)禽产业

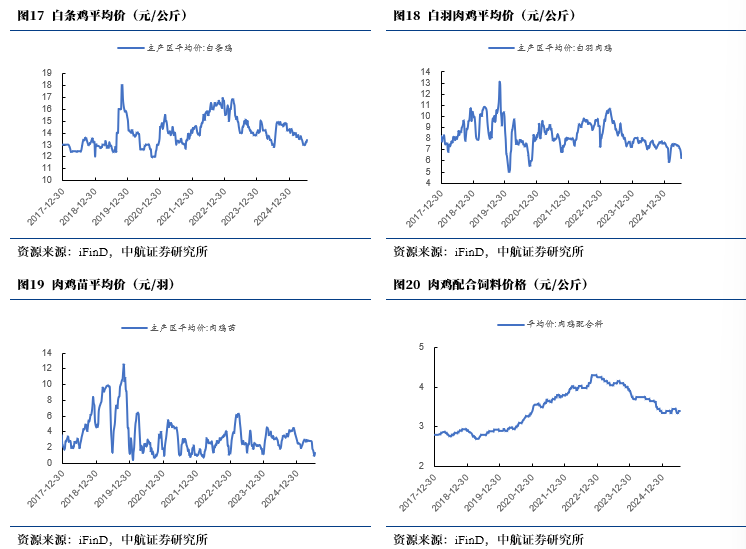

禽价格:主产区白羽肉鸡平均价周环比涨2.56%,白条鸡平均价周环比涨1.52%,肉鸡苗平均价周环比涨38.38%。

饲料价格:肉鸡配合饲料均价周环比涨0.00%。

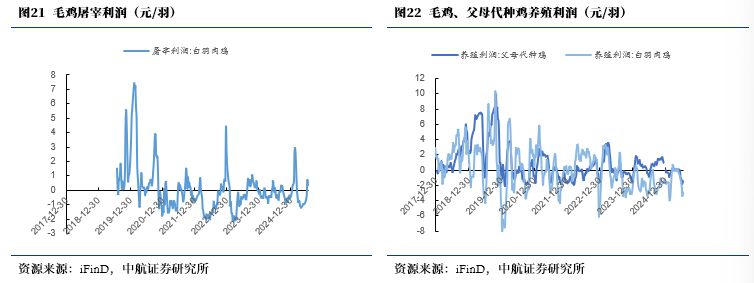

养殖利润:毛鸡养殖利润周环比涨0.48元/羽。

(四)其他农产品

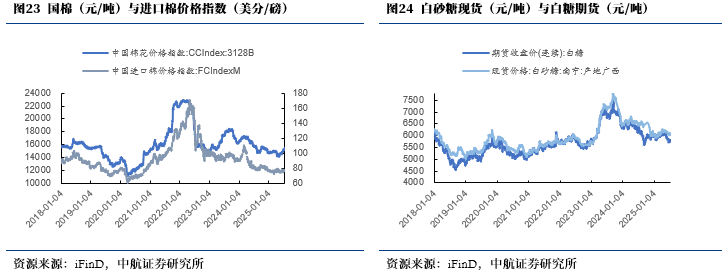

棉花价格:国棉价格指数3128B周环比涨1.59%,进口棉价格指数周环比跌1.63%。

白糖价格:南宁白砂糖现货价周环比跌0.17%,白糖期货价周环比涨0.45%。

本文数据来源如无特别说明均来自wind资讯

研究所拥有全市场规模最大的军工团队,依托航空工业集团央企股东优势,深耕军工行业各细分领域,同时涉猎宏观策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社服等多个研究方向。目前的主要业务包含:投研服务(可全面服务一、二级市场机构投资者)、主题指数构建及相关产品研发、协助投行类项目承揽及合作等。

彭海兰(证券执业证书号:S0640517080001),中航证券研究所农林牧渔行业首席分析师。

penghl@avicsec.com

陈翼(证券执业证书号:S0640523080001)

chenyyjs@avicsec.com

证券研究报告名称:《非瘟疫苗临床试验获批,关注动保板块催化》

对外发布时间:2025年07月20日