本文来自微信公众号:九索,作者:经济小张,原文标题:《6张图,看清我们身处的经济拐点:写给资产在涨跌之间的你》,题图来自:AI生成

疫情之后,我们正在穿越一段经济迷雾,不知道这个世界到底怎么了。

问题可能不在你身上,而是因为我们也许正处在从未经历过的经济节点。旧的常识正在一个个失效,而新规则尚未建立。

宏观经济分析师Lyn Alden在近期的比特币大会上,用非常详实的数据,阐述了我们正站在的分水岭。她说明了:

为什么经济学理论失效了

为什么美国财政赤字已无“刹车”

为什么民主党或共和党都一样

为什么高稀缺资产能够提供出路

她用的是美国的数据,但这不是纯粹的美国问题。

美元怎么走,美联储怎么决策,黄金为什么涨,都会影响你手里的存款、你买的基金和你未来的生活成本。

作为有责任、有资产、有未来的人,你可能没时间翻长篇大论的报告,关注指标的走势,但用几分钟的时间,也可以看清现实,提前准备。

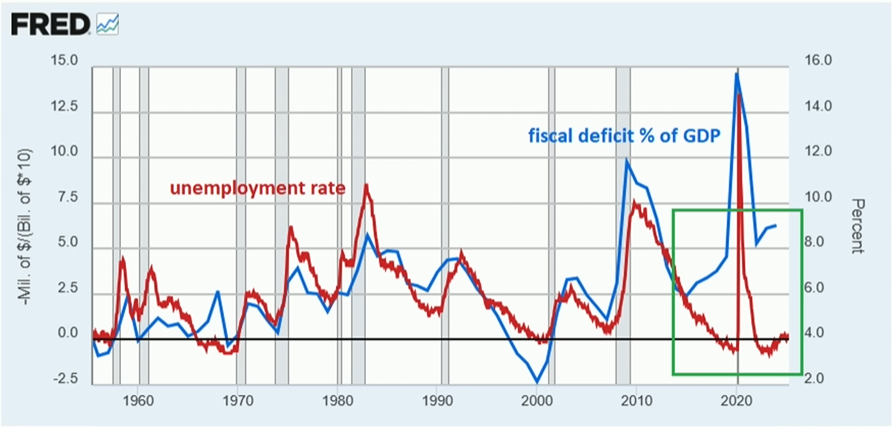

一、财政赤字扩张失控

几十年来,美国的财政赤字走势基本与经济周期同步。

每当经济陷入衰退,失业率上升,政府加大支出,赤字扩大,托底社会和市场。而当经济好转,就业改善,财政自然收紧,赤字随之缩小。

几乎所有教科书都这么教,几乎所有模型都这么算。

但2017年开始,这套规律悄然失灵:即便失业率下行,财政赤字却依旧持续扩大。当前失业率超低,赤字却狂飙到GDP的7%。

到了疫情期间,财政支出短期激增情有可原。但即使疫情过后,经济迅速反弹,赤字水平仍旧居高不下。

换句话说:美国已经不再靠衰退“触发”财政扩张了,而是默认它永远打开着闸门。

这是经济学理论的第一次失效。

红线为失业率,蓝线为美国财政赤字占GDP的比重,可以看到2017年之后的明显脱钩。

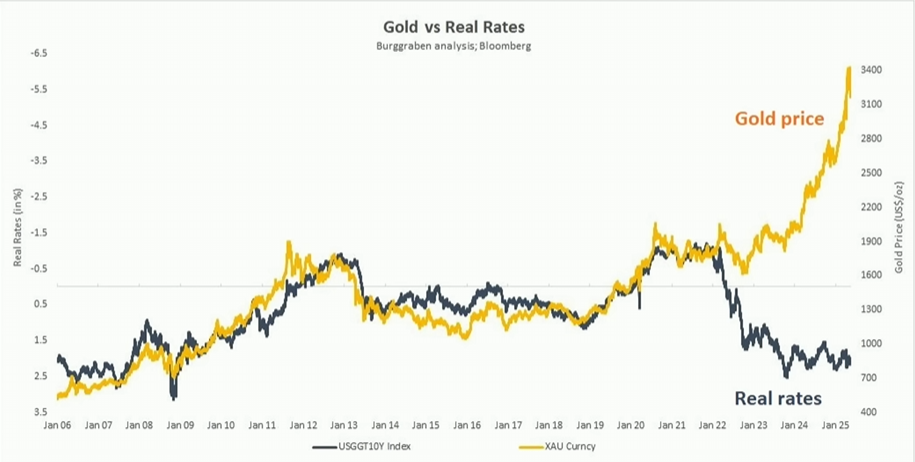

二、反常的黄金

我们为什么要关心美国财政赤字?因为它直接影响到资产价格,尤其是高稀缺资产。在当前环境下,最大的变量,不是企业利润、也不是消费者信心,而是:

实际利率的上升已经无法降低高稀缺资产的吸引力。(实际利率 = 美债收益率 - 通胀率)

教科书教给我们的道理是:实际利率下降,黄金上涨;实际利率上升,黄金下跌。历史上也确实如此。

但是,从2022年开始,事情变了:实际利率上升,黄金价格照涨不误,比特币也一同起飞。

按经典的经济学模型来看,这是不合逻辑的。但结合当前的财政背景,这就变得合理:

我们正进入一个财政主导型的市场环境。

在这样的环境下,资产的定价机制发生了变化。人们开始关注信用持续性、关注财政可控性,而不只是央行的短期操作。

这也是为什么,尽管美联储在2023年已经加息到“911事件”以来的最高水平,压垮了数十家银行(比如硅谷银行),比特币和黄金依然走强。

五年前你咨询专家:“当利率升到5%,黄金会怎样?”他们定会信誓旦旦地说价格一定会崩溃。毕竟在传统框架中,黄金的上涨只是低利率环境下的短期产物,是一场货币宽松制造的泡沫。

但现实给出了相反的答案。2022年利率开始上升,黄金价格走出了翻倍的大牛市。

现实变了。过去,人们以为通胀是暂时的、赤字是可控的、美元是永远坚固的。但现在,这些假设都正在被重新思考。

这是经济学理论的第二次失效。

黄线为黄金价格,黑线为实际利率。黑线的坐标轴是倒转的,向上代表下降,向下代表上升。

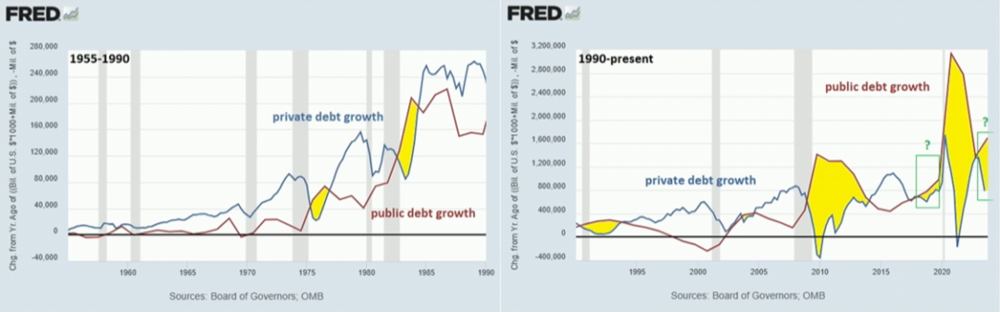

三、美联储的利率刹车失灵

在过去的大多数年份里,企业和个人借贷,是整个经济中信用扩张的主要来源。政府赤字则相对克制,通常只在危机或衰退中短暂上升。

这种模式是凯恩斯主义理论的完美实践:经济由市场驱动,政府只是周期中的补位者。美联储也正是基于这种结构来制定政策,加息冷却过热,降息刺激复苏。

但2008年金融危机以后,情况彻底反转。政府的债务增长逐渐超越企业和个人借贷,并持续领先。不管有没有危机,政府债务都在飞速扩张,而企业和个人的债务增长则相对放缓。图中的绿色小框标出了这些“非常时期”。但实际上,它们已经变成了“正常时期”。

蓝线代表私人部门的年度债务增长率,也就是信用卡、银行贷款、企业债等市场性融资。红线代表政府的债务增长率。2017年之后,红线第一次在没有衰退的情况下,超过蓝线(即绿框部分)。

这意味着我们已经走入一个财政主导的信用体系中。今天的信贷扩张,不再靠企业贷款、个人房贷驱动,而是靠财政部发行的国债来撑起整个系统的货币供应。

再回看美联储的工具箱,就会发现一个根本问题:利率工具不再起作用了。几十年前,当政府债务占GDP比重还很低时,美联储可以通过加息来抑制信贷增长。加息的结果,是贷款成本上升,信用扩张速度放缓,经济自然降温。

但现在,美国联邦债务占GDP超过100%,财政赤字本身就是主要的货币创造源头。

所以当美联储试图加息“刹车”时,发生的却是:财政利息支出飙升,赤字进一步扩大,反而加速了货币注入。

他们面对的不是教科书里讲的宏观经济,而是一台财政驱动的信用机器。

这台机器唯一的操作者美国财政部,并不以控制通胀为目标,而以支付政府的账单、维持系统稳定为首要任务。

这是经济学理论的第三次失效。

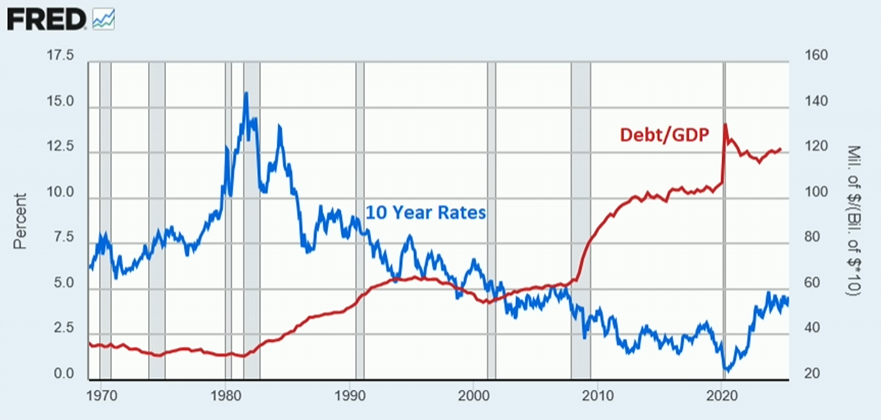

四、制度让局势难逆转

既然财政赤字失控,为什么政府不能早点纠正?为什么不能换一届人,把方向调回来?

很合理的问题。但现实不是领导层开个会,天下就传檄而定。有限制它实现的结构性问题。

从1980年代开始,美国开始了长达40多年的利率下降周期。当时,债务占GDP的比例很低,但利率极高,10年期国债收益率一度超过15%。政府的利息支出虽高,但基数小,整体财政压力不大。

此后,债务一路上涨,但利率一路下行。所以,即便债务翻倍甚至数倍增长,只要利率持续走低,整体利息支出仍然可控。

但问题是,利率终有极限。2020年,美国终于抵达零利率的终点站。

今天,美国的债务水平已经接近二战末期的历史高位,但利率却无法继续下降。相反,在高通胀与全球流动性退潮的背景下,利率被迫上调。

蓝线是10年期美国国债收益率,也就是长期利率;红线是美国国债与GDP的比例。

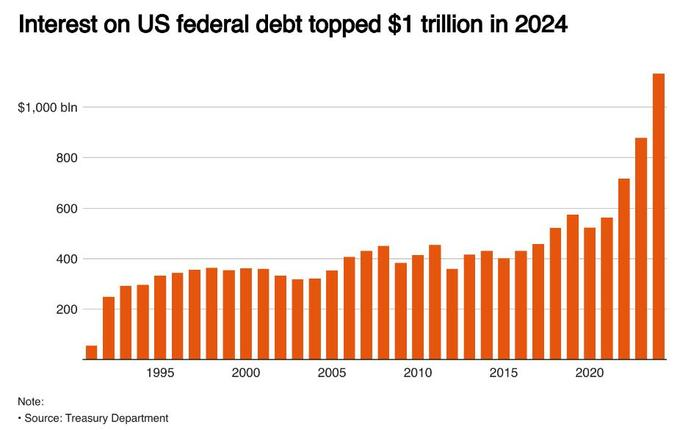

这就导致一个前所未有的局面:财政利息支出,开始占据美国政府开支的巨大比重。到2024年,利息支出已经成为美国政府开支中增长最快的一项。

1990年至今美国利息开支的变化,可以看到2022年及之后因为加息导致的加速增长。

利息支出的增加,进一步扩大了美国财政赤字的规模,进而再次增加利息开支,让整体财政状况陷入恶性循环。

用我们熟悉的话说就是:以贷养贷。

美国政府陷入两难境地:如果降息,货币贬值、通胀升温,反而压垮民间信心;如果不降,就得支付更高的利息,财政赤字进一步扩大。这也是特朗普与美联储主席鲍威尔当前的核心矛盾。

这是结构性死局。不是哪个党、哪个人能解开的。在马斯克折腾了半年黯然下台之后,这届美国内阁也终于放弃治疗,在赤字前彻底躺平。以至于我们再次见证历史。

五、退休潮带来的重大变化

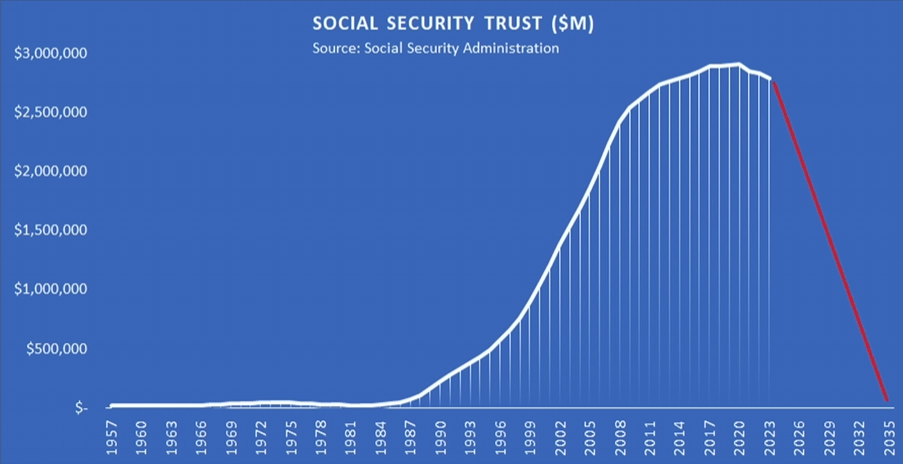

1957年以来,美国社保信托基金的资产从零一路增长至近3万亿美元。但这个曲线已经在2018年触顶。

因为美国的人口结构已经彻底反转。

1957~2035年美国社保信托基金的资产规模变化和预测。

“婴儿潮”一代,也就是 1946 年至 1964 年出生的美国人,是历史上人数最多的一代。他们在进入职场后,每年缴纳巨额社保,构成了几十年来社会保障信托基金的来源。

这笔巨额资金并没有被用于多元投资或实物储备,而是几乎全部购买了美国国债。

随着婴儿潮一代的陆续退休,根据美国社会保障管理局(SSA)自己的预测,到 2035 年前后,这笔社会保障信托基金将被彻底耗尽。一旦耗尽,政府仍要继续支付退休金、医保等刚性支出,那就只能从一般财政预算中直接拨款。也就是,用新增赤字继续填补这个黑洞。

在耗尽的过程中,这笔巨额基金也必须抛售所持有的美国国债,用于支付医疗等各项费用。

2018年左右所达到的顶峰也恰好与之前提到的财政赤字脱钩于失业率、私人信贷增速落后于政府债务增长等拐点的时间几乎重合。人口或许就是最深层的原因。

的确,理论上可以改革社会保障制度,推迟退休年龄,削减支出。但问题是,这批即将或已经退休的人是坚定的、纪律性极强的投票人群。

因此,无论共和党还是民主党,都把社会保障预算视为政治禁区。不论是特朗普还是拜登,都不敢在太岁头上动土。

换句话说,社保这笔支出是锁死的,它也将进一步扩大美国财政赤字的规模。

六、让债务降下来?系统不允许

就算不考虑人口老龄化、社保压力、财政赤字等眼前问题,法币体系 + 中央银行 + 部分准备金银行系统本身,就是不可收缩的。

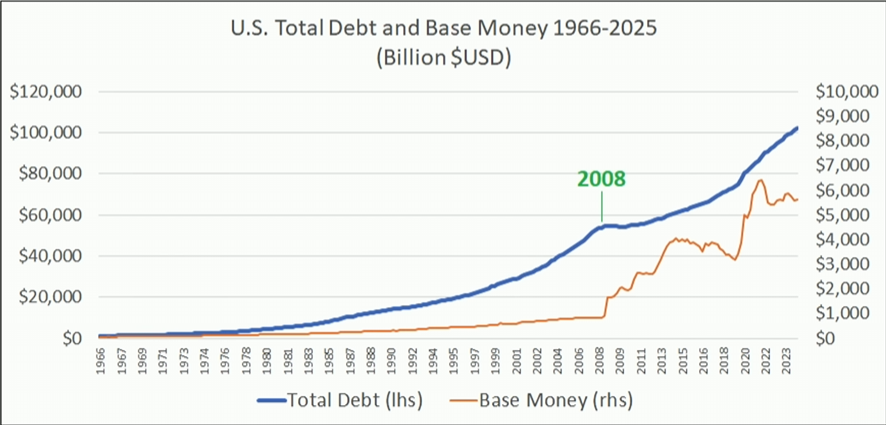

图中的蓝线,是美国系统内的总债务,截至目前,已经突破 100 万亿美元。

黄线是基础货币,也就是美联储直接发行的基础货币。

从1966到2025年,几乎没有任何年份债务是下降的。唯独一次例外:2008年金融危机,总债务短暂下降了不到 1%。

这看似微不足道的下滑,却差点让整个系统濒临崩溃。美联储迅速把基础货币从 1 万亿美元拉高至目前的约 6 万亿美元。

为了避免系统去杠杆,美联储选择了无限量的货币供应。债务危机没能解决,只是换了一种方式,从私人部门的杠杆,转向政府的杠杆。

从更长时间来看,过去 110 年间,除了 2008 年和大萧条时期(1930~1934 年),没有任何年份的美国债务总量是实际下降的。

也就是说,110 年里,只有 5 年出现过系统性去杠杆。整个机制只允许债务增加,不允许债务减少。这不为任何人的意志所转移。

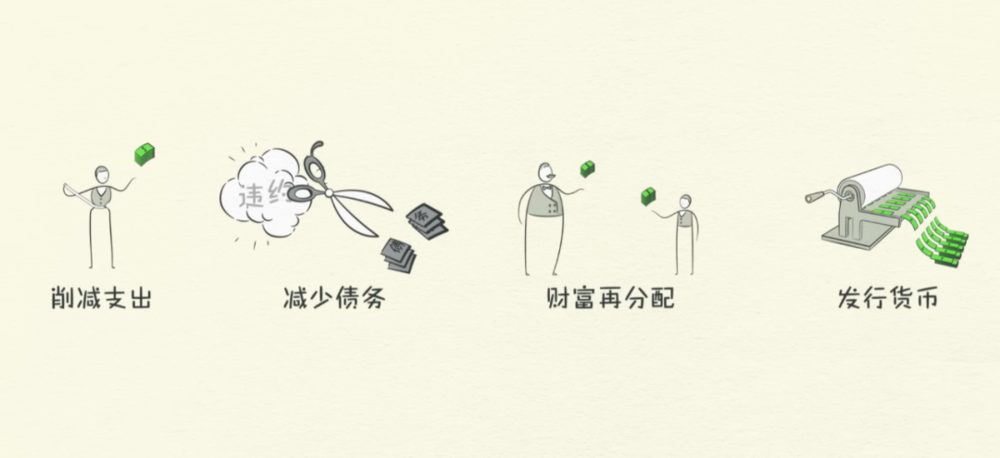

达利欧指出,现代经济中有四种去杠杆的手段,但现实告诉我们,发行货币是最多出现的一种。因为其他的方法都太过于痛苦。

七、高稀缺资产提供的解决方案

我们所处的国际经济环境,主要受制于两个因素:

第一是结构。我们身处在一个必须增长的系统,它不允许去杠杆,也无法收缩货币供应。遇到危机时,就是再印更多货币,再堆更多债务,不断自我强化。

第二是人性。没有人喜欢加税。享受赤字拨款的人不想削减,政策制定者也不愿得罪选民。谁都知道问题所在,但解决问题的代价没人愿意承担。这是选票政治结构与无限信用扩张系统之间的共谋。

这正是高稀缺资产存在的意义所在。

它给出另一种完全不同的系统逻辑:一个不依赖债务、不需要通胀、不靠再融资的体系。

法币系统的核心逻辑是灵活账本。当风险来临,解决方式就是虚空借力:再印点钱,再发点债,再放点水。

而高稀缺资产恰恰相反:不能增发,不提供政策回旋空间,没有货币工具,它的错误修正机制,不是印钱救市,而是冷酷的强制去杠杆。

未来十年,无论是战事、选举还是金融波动,美国财政赤字几乎注定将维持在 7%以上。

一些变量可以加速这个趋势,另一些变量或许会稍微放缓,但没有任何变量能改变趋势本身。

在这种趋势中,保护自己最可靠的方式,不是猜测政策方向、押注美联储态度,而是持有最高质量的稀缺资产。

本文来自微信公众号:九索,作者:经济小张

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系hezuo@huxiu.com如对本稿件有异议或投诉,请联系tougao@huxiu.com

End

想涨知识 关注虎嗅视频号!