(来源:财通证券研究)

4月以来,黄金持续区间震荡,盘整了一段时间,而当下多空两方分歧较为严重。那么,后续黄金价格还能创新高吗?推动黄金上涨的底层逻辑是什么?下半年黄金还有机会吗?

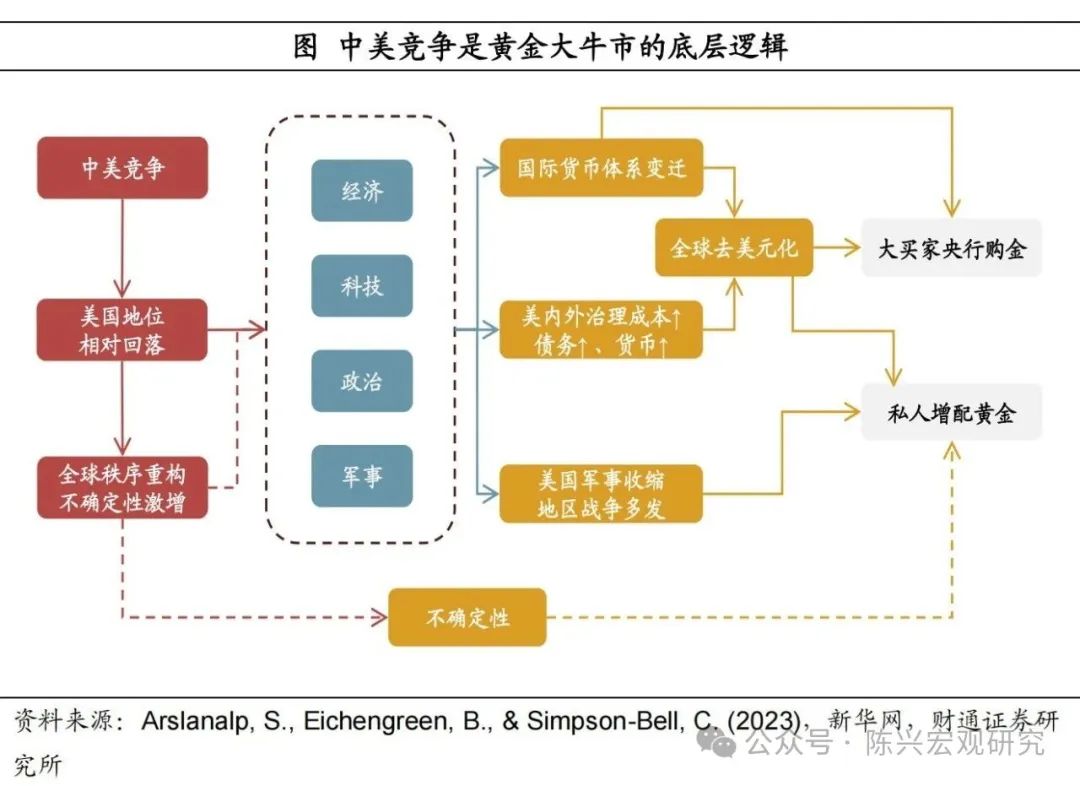

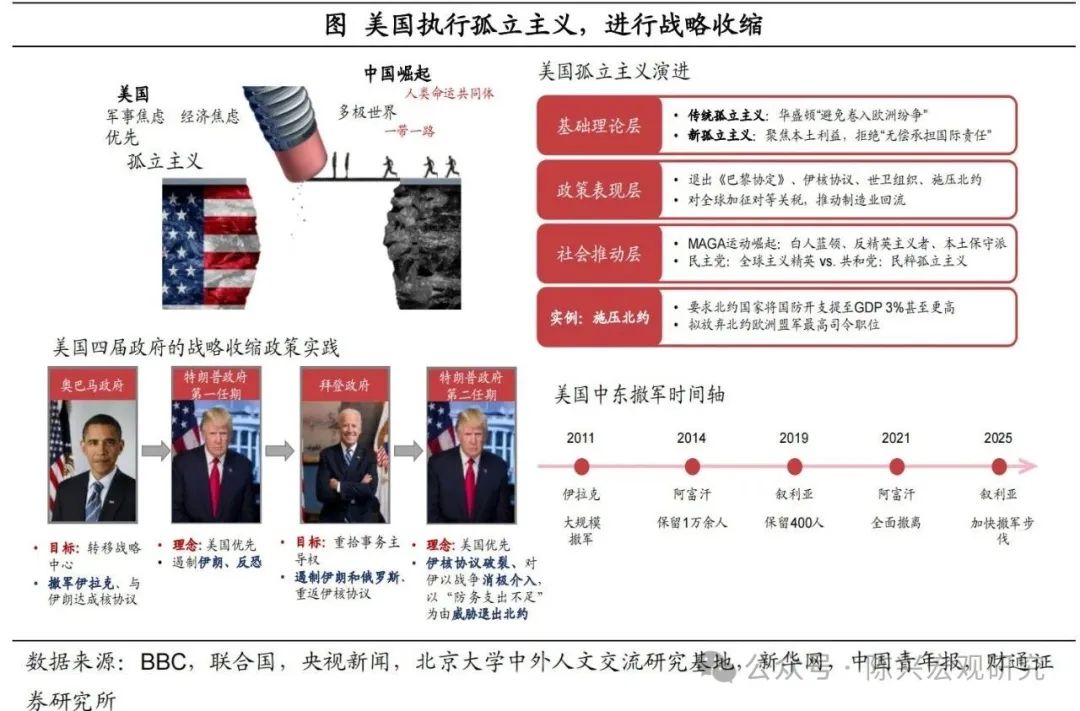

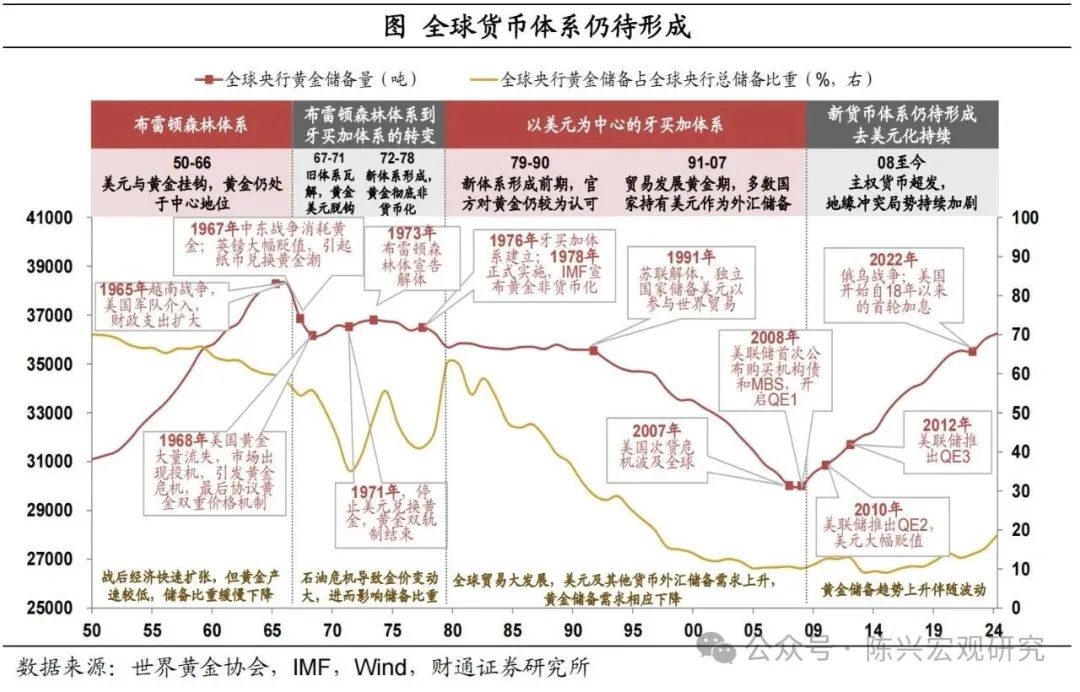

中美竞争是催生黄金大牛市的底层逻辑。近年来,在中美竞争过程中,美国全球地位相对回落,导致原有全球秩序重构和不确定性增加。而全球经济、科技、政治和军事格局变动后,中国后发追赶,在经济和科技领域与美差距显著缩小,军事领域部分装备反而处于领先地位,间接推动美国全球战略收缩。一方面,美国例外论逐步落幕,全球货币体系面临重构,美元体系不再是部分国家的首要选择。另一方面,其国内、外治理成本显著上行,一定程度上导致其债务规模激增,货币超发。二者共同导致全球开启去美元化浪潮。此外,美国军事收缩带来的地区力量真空导致局部战争频发。在此背景下,作为黄金大买家的各国央行和私人投资者,纷纷增持黄金资产。

还有哪些因素可能超预期?分类型来看,经济基本面、不确定性抬升及需求端都是需要关注的重要因素。从经济基本面来看,随着美国经济进一步走弱,降息诉求将进一步抬升,有望提振金价;同时美国债务的无限制扩张,将继续使得部分央行和投资者转向购买黄金。从不确定性因素来看,特朗普关税政策朝令夕改,中东和俄乌局势尚不明朗,全球不确定性将继续支撑金价中枢。从需求端来看,今年以来投机端头寸明显回升,有望支撑金价上涨。金饰需求虽与金价反向相关,但金价上涨影响相较于经济景气因素而言较为有限。而当下央行购金表现依然强劲,央行通常在金价下行时恢复购买,或可视为金市的“托底”角色。从主力购金国来看,我国已经连续8个月购金,但当前黄金占总储备比重仍较低。

下半年黄金走势怎么看?今年以来,金价首先在短期套利和逼仓的投机性需求影响下大幅上行,但随着关税政策缓和、投机获利盘结算离场,金价上行动能削弱,不过央行购金、金融投资等长期需求仍在托底支撑,导致黄金区间震荡盘整。后续来看,我们旗帜鲜明地看好金价下半年继续创新高,新一轮行情即将开启。金价年底可能升至3700美元/金衡盎司以上。我们认为,在中美竞争和美国地位相对回落的背景下,全球秩序变迁带来了黄金长周期最底层的需求。往后看,美联储降息仍有较大可能超预期,债务增发难以改善,同时特朗普关税政策和地区冲突仍不明朗,叠加投机需求拖累迎来拐点、央行购金并未停歇,年底金价或仍将继续上升超10%。

报告正文

4月以来,黄金持续区间震荡,盘整了一段时间,而当下多空两方分歧较为严重。那么,后续黄金价格还能创新高吗?推动黄金上涨的底层逻辑是什么?下半年黄金还有机会吗?

1.中美竞争是催生黄金牛市的底层逻辑

中美竞争是催生黄金牛市的底层逻辑。近年来,在中美竞争过程中,美国全球地位相对回落,导致原有全球秩序重构和不确定性增加。而全球经济、科技、政治和军事格局变动,进一步推动国际货币体系变迁,并导致美国内、外治理成本显著上升,债务高企货币超发,二者共同加速全球去美元化。此外,美国军事收缩带来的地区力量真空导致局部战争频发。在此背景下,作为黄金大买家的各国央行和私人投资者,纷纷增持黄金资产。

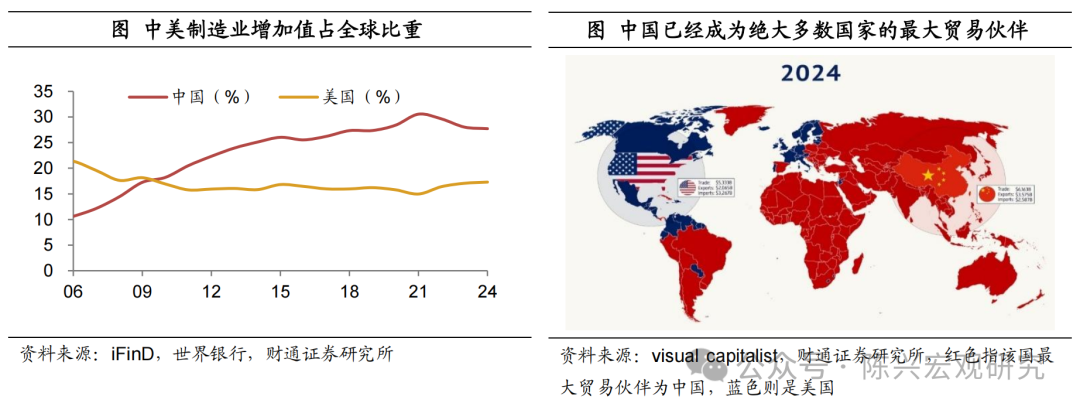

经济领域“东升西降”十分明显。在经济领域,从制造业角度来看,我国制造业增加值占全球比重持续上行,在次贷危机发生后,逐步超过美国成为全球第一大工业国。我国贸易总额占全球比重也在持续上升,截至2024年,全球绝大多数国家的最大贸易伙伴已经从美国转为中国。

美元“武器化”使用最终搬起石头砸自己的脚。美国通过SWIFT禁令、冻结海外资产与次级制裁等手段,强化美元体系的地缘政治工具属性。近年对朝鲜、伊朗、俄罗斯等国的连续制裁,削弱了美元作为国际货币的公信力,这也促使部分国家加快了“去美元化”的进程。

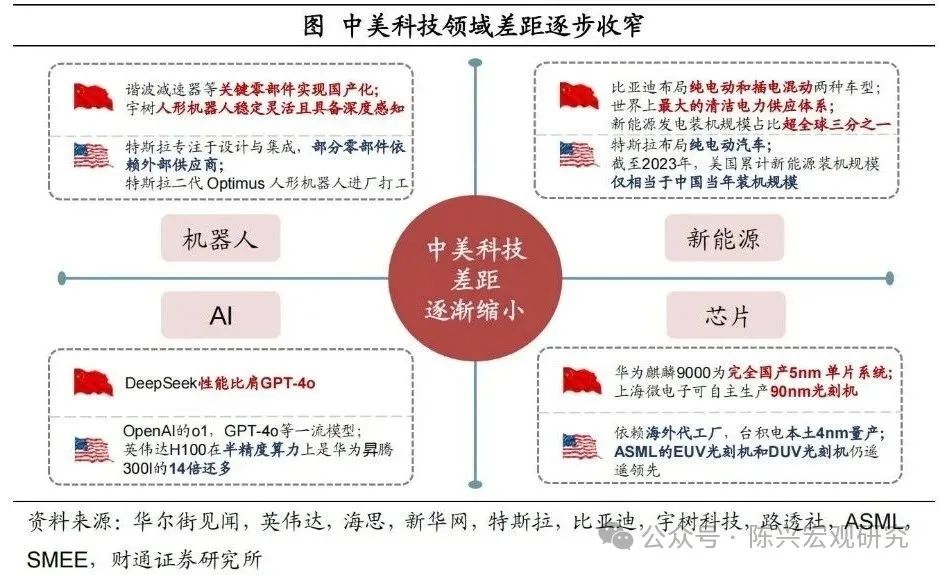

中美科技差距加速收窄。在科技领域,中国在机器人、新能源、AI与芯片等关键领域取得实质性突破,部分技术已具备与美同台竞争能力。国产AI大模型、芯片、人形机器人与新能源产业链快速发展,虽然美国在部分核心环节以及关键技术上仍保持领先,但优势相对削弱。

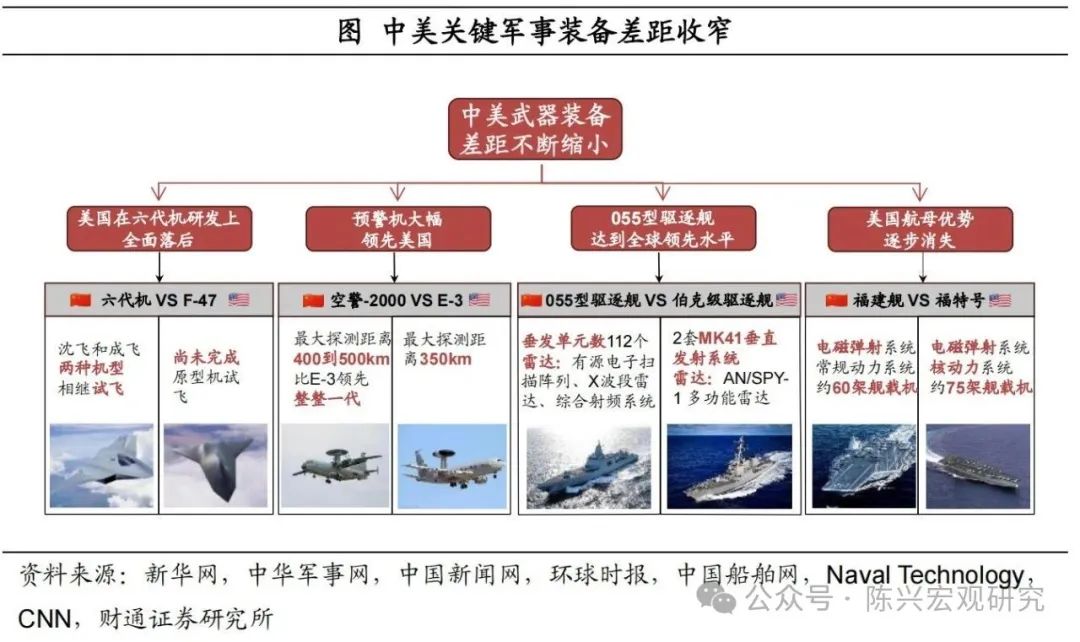

我国军事装备突破至一流或领先水平。在军事领域,中国在第六代战机、预警机、驱逐舰与航母等关键装备领域进展显著,部分性能已领先或接近美军同类型号。美方在六代机研发与航母优势方面逐步失衡,体现中美军事力量差距明显收窄。

而美国被迫进行“战略收缩”。近年来,由于自身实力地位相对下降,美国开始奉行孤立主义,逐步撤出中东,并对欧洲威胁退出北约,以减少全球军事投入。自奥巴马以来的历届政府均体现出对外干预意愿下降趋势,特别是期间在伊拉克、阿富汗及叙利亚的撤军进程加快。

国际货币体系变迁,全球去美元化加速。在以上提到的全球经济、科技、军事和政治格局变动的背景下,一方面,美国例外论逐步落幕,全球货币体系面临重构,美元体系不再是部分国家的首要选择。另一方面,随着美国地位的相对衰落,其国内、外治理成本显著上行,一定程度上导致其债务规模激增,货币超发的结果。二者共同导致全球开启去美元化浪潮。

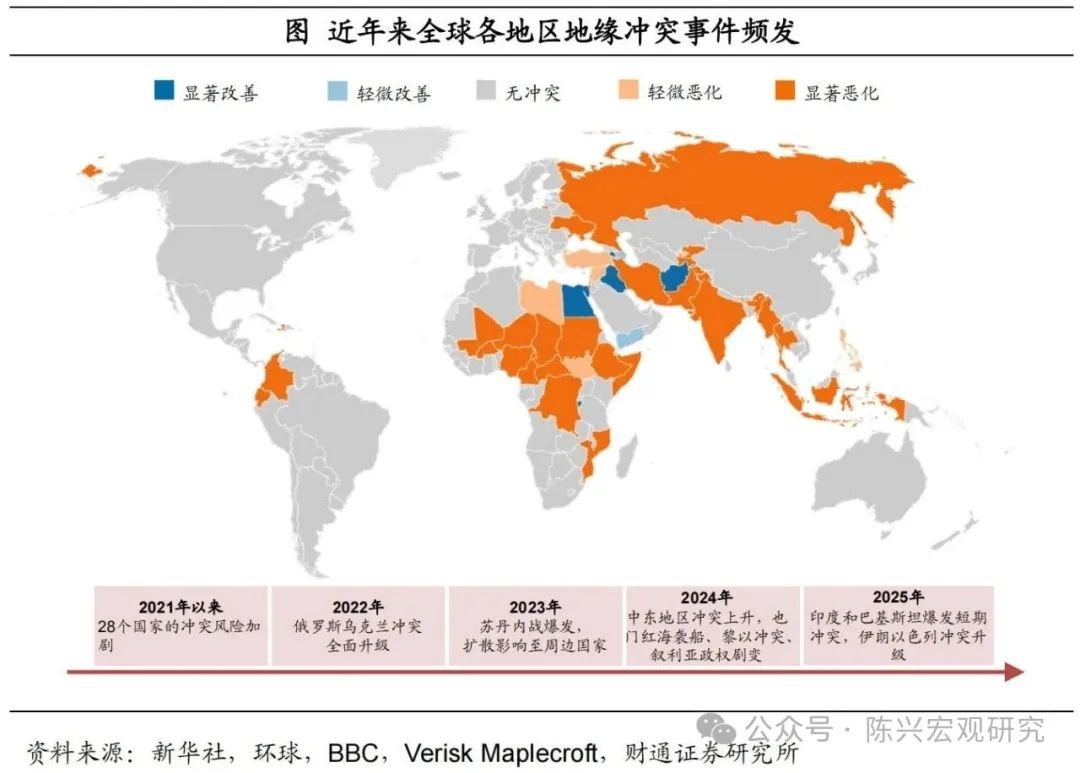

全球地缘冲突显著加剧。此外,由于在军事层面美国进入战略收缩,各地势力真空导致地区冲突加剧。自2021年以来,全球地缘冲突事件显著增多,多国冲突风险加剧。俄乌冲突、苏丹内战、中东多地局势动荡、印巴与伊以冲突升级,全球地缘格局动荡持续。

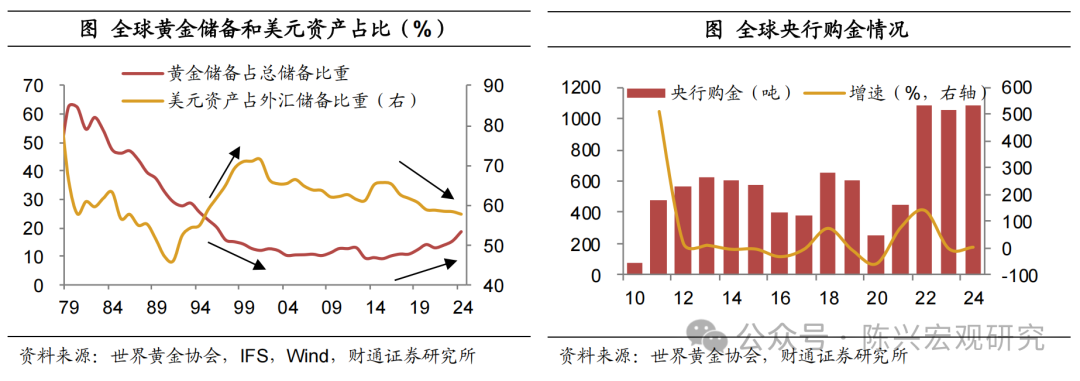

受去美元化和地缘冲突影响,央行购金规模显著上升。从央行购金整体规模来看,近年来,全球央行购金规模再上台阶。全球去美元化浪潮开启,叠加地缘冲突局势持续加剧,使得黄金的避险属性进一步凸显,推动黄金成为各国央行增量储备的主要配置资产。2022-2024年全球央行黄金需求创新高,每年购金均超1000吨。

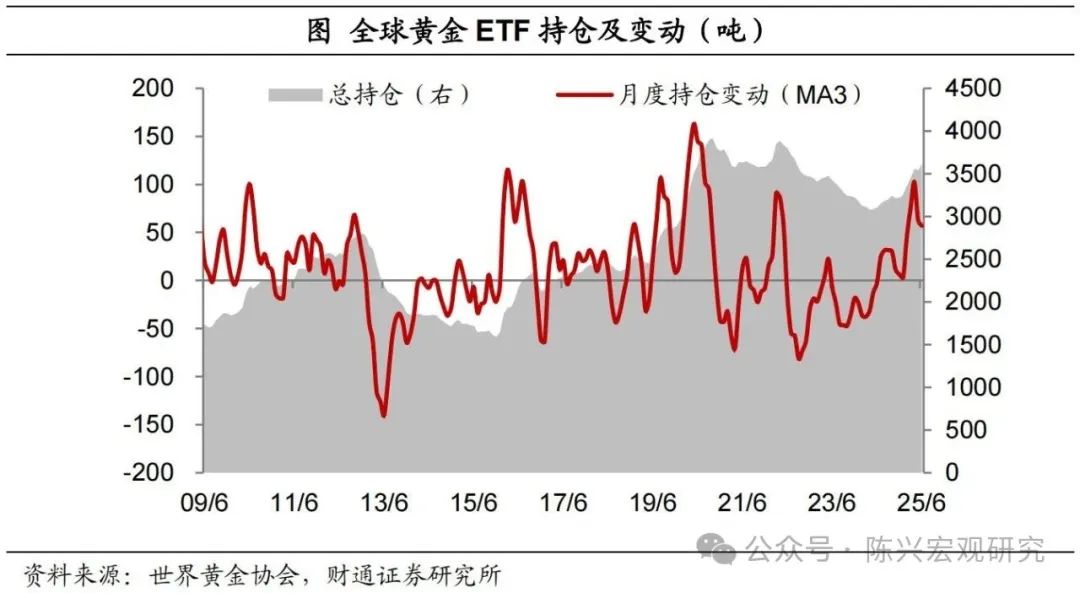

ETF投资需求也趋势上行。而对于私人部门来说,在全球不确定性中枢抬升的当下,黄金仍是值得投资的标的。截至6月,全球黄金ETF持仓存量规模超3600吨,今年以来新增近400吨。除去年11月和今年5月略有流出外,已连续12个月实现净流入。

2.还有哪些因素可能超预期?

分类型来看,经济基本面中的美联储降息以及债务扩张落地,可能带来不确定性的特朗普关税政策、中东局势和俄乌冲突进程,以及需求端的投机、央行购金等,是需要关注的重要因素。

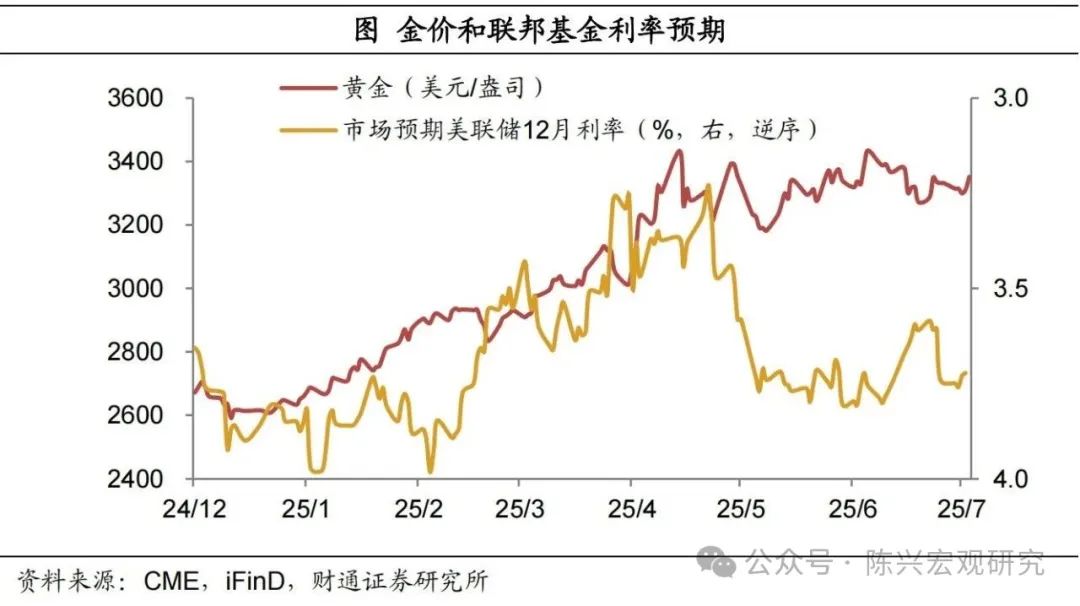

美联储降息仍有望提振金价。首先,从经济基本面的因素来看,自去年底以来,金价与市场预期的联邦基准利率存在一定相关性。但5月后,对潜在通胀的担忧使得市场降息预期回落,俄乌冲突、伊以战争先后支撑金价,导致二者出现分化。往后看,一方面,随着美国经济进一步走弱,基本面对于降息诉求也将抬升。另一方面,特朗普或将提名下一任美联储主席人选,而偏鸽的影子主席或也将对市场利率有一定影响,年内降息幅度或超预期。

债务紧缩落空,黄金仍受认可。一方面,美丽大法案最终细节出炉,债务紧缩不出意外落空,美国债务的无限制扩张,将继续使得部分央行和投资者转向购买黄金。另一方面,美国高企债务问题,仍需要直接或间接通过货币政策进行配合,这也增强了黄金作为抗通胀工具的吸引力。而随着政府债务继续攀升,黄金需求将继续兑现。

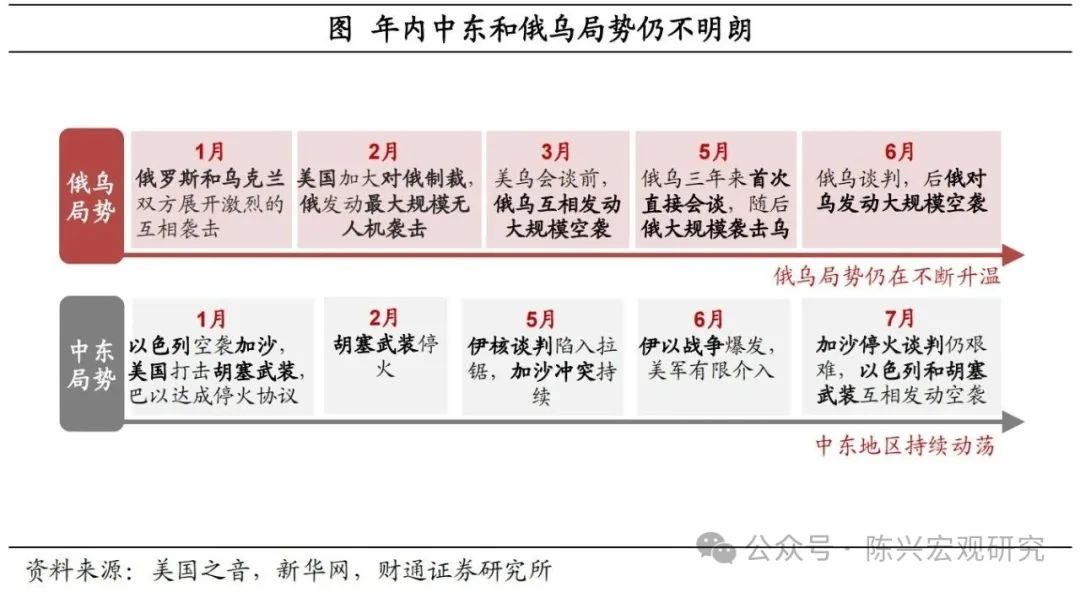

特朗普关税政策和地区局势仍有变数。其次,从不确定性影响因素来看,对等关税再度推迟至8月,黄金关税暂不执行,考虑到特朗普朝令夕改,后续不确定性仍高。同时俄乌冲突和中东局势发展也不明朗,对于前者,俄乌和解目前仍未达成;对于后者,考虑到以色列战略目标并未达成,后续以伊战争仍可能随时开启。而不确定性也将继续支撑金价中枢。

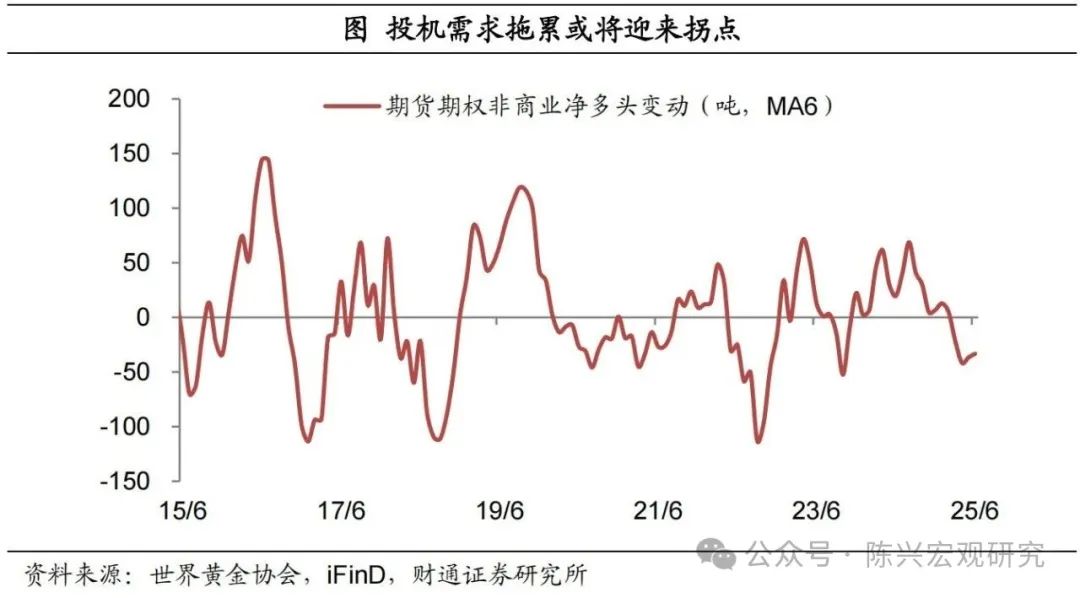

投机需求拖累迎来拐点。最后,从需求端来看,今年年初,受潜在套利机会等影响,投机端头寸明显回升,推动金价上行至高位。但3月以来,投机端头寸持续回落,一定程度上也拖累金价在区间盘整较长时间。不过近期情况出现一定改善,这一趋势或将迎来拐点,有望支撑金价回升。

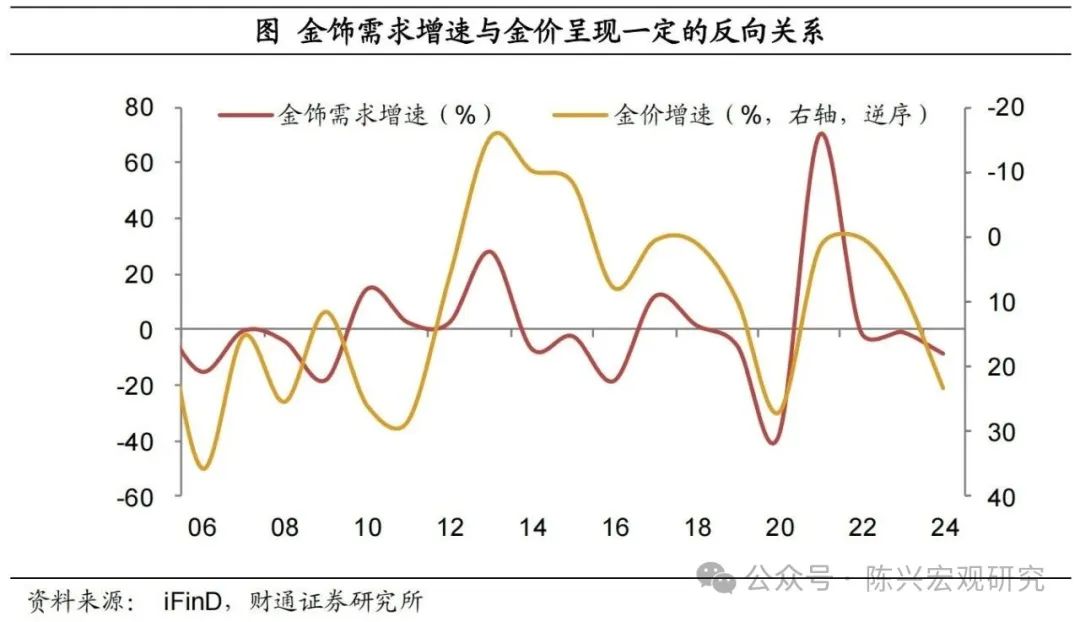

金价高企虽会抑制金饰需求,但作用有限。从金饰需求的影响因素来看,金饰需求受益于经济高景气,但与金价反向相关。今年以来,金价已经上涨了一定程度,但对金饰需求影响或有限。一方面,随着金价盘整的时长有所拉长,居民对于新金价逐步适应。另一方面,相较于经济景气因素,金饰需求对于金价的敏感性更低一些。

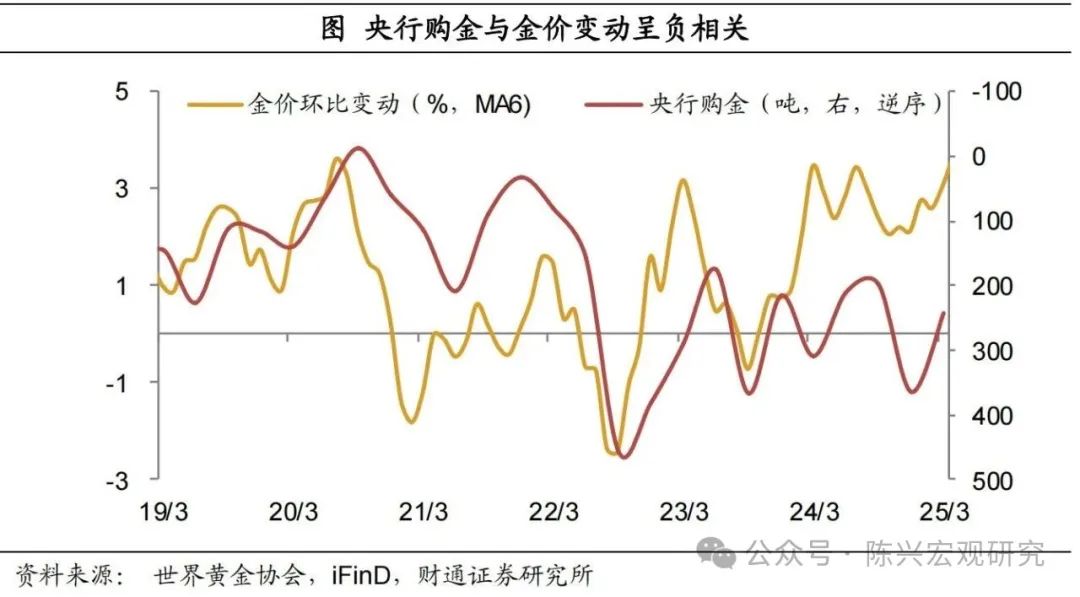

央行购金仍然强劲,是金价的有力“托底者”。全球央行购金已连续三年超过1000吨,也是近年来推动金价上行的主要因素。从历史经验来看,央行通常在金价上行时暂缓购买,下行时恢复购买,或可视为金市的“托底”角色。

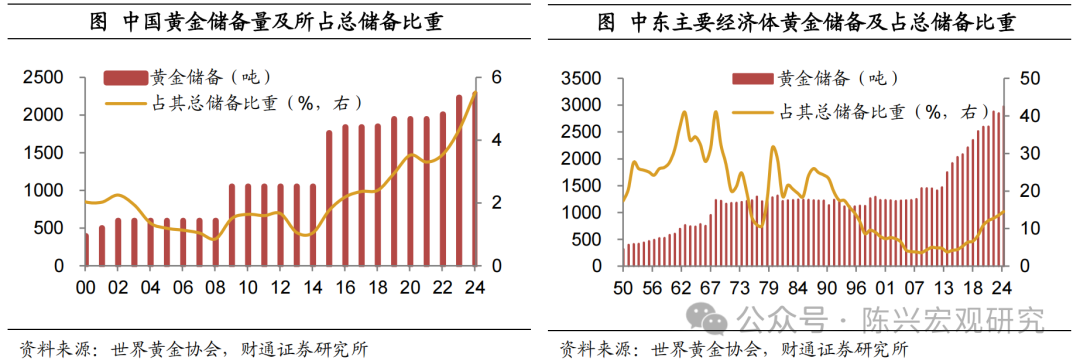

中国与中东或仍将持续购金。从主力购金国来看,我国已经连续8个月购金,但当前黄金储备比重仍在5%左右,不仅远低于西方主要经济体超50%的比重,也低于全球近19%的水平,适当增持黄金储备,对于稳定人民币币值以及乃至推动人民币国际化,都有着十分重要的意义。而对于中东主要经济体,从历史经验来看,参考上世纪70-80s中东战争时期,中东主要经济体黄金储备最高点约为30%,比目前约15%的水平仍高超15个百分点。

3.下半年黄金走势怎么看?

今年以来,金价首先在短期套利和逼仓的投机性需求影响下大幅上行,特朗普对等关税吹响了冲锋号角,但随着关税政策缓和、投机获利盘结算离场,金价上行动能削弱,不过央行购金、金融投资等长期需求仍在托底支撑,导致黄金区间震荡盘整。后续来看,美联储降息仍有较大可能超预期,债务增发难以改善,同时特朗普关税政策和地区冲突仍不明朗,叠加投机需求拖累迎来拐点、央行购金并未停歇,我们旗帜鲜明的看好金价下半年继续创新高,新一轮行情即将开启。

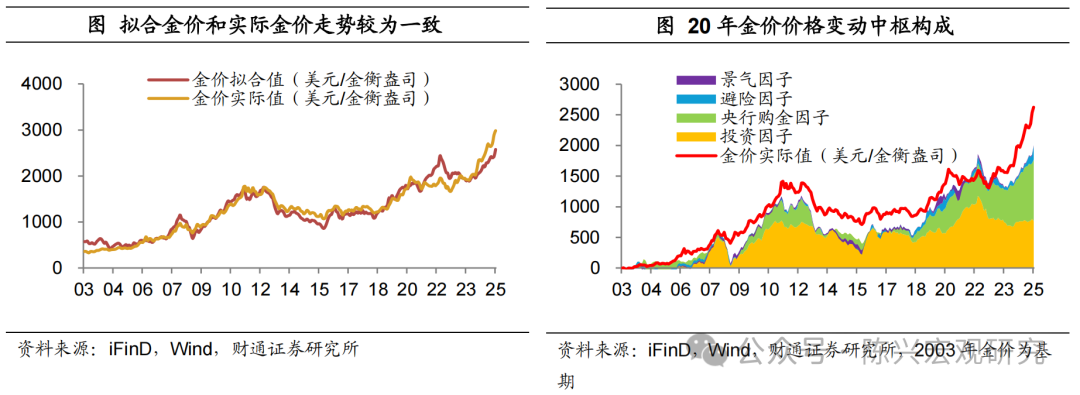

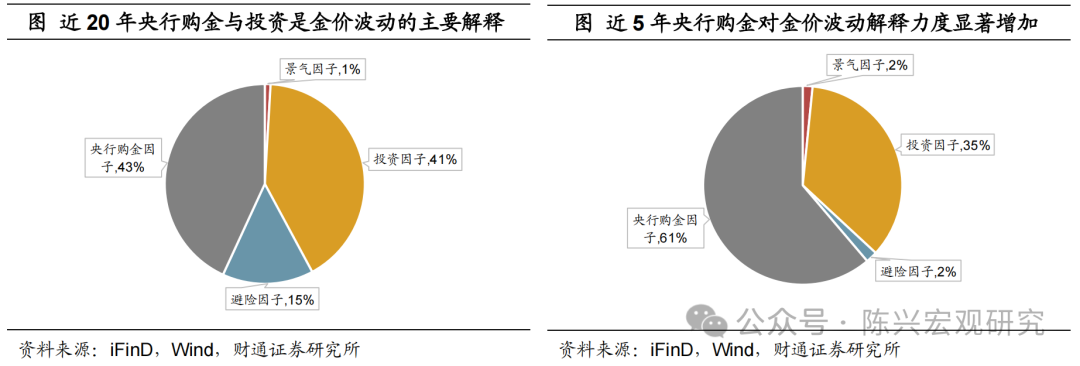

投资和央行购金是金价主要推动力,避险和景气短期影响更大。从历史数据来看,我们构建的回归结果显示,自2003年以来的拟合金价和实际价较为一致,回归模型调整后的拟合优度超九成。从近20年来的金价变动因素组成来看,投资因子占金价变动组成一半以上,其次为央行购金因子和避险因子,最后是衡量经济前景的景气因子。投资和央行购金因子共同决定了金价的价格中枢,而避险和景气因子对金价的短期波动影响较大。

央行购金主导近来金价变动。从金价变动中各因子解释力度来看,近20年以来,与金价中枢的决定因素一致,投资因子和央行购金因子同样也是金价变动的主要解释来源。但近5年以来,影响金价波动的解释框架出现较大变化,伴随着新冠疫情、全球大通胀、俄乌冲突和巴以战争等重大事件接连爆发,央行购金的解释力度大幅提升至六成,这也表明黄金牛市的最大推手主要是各国央行。

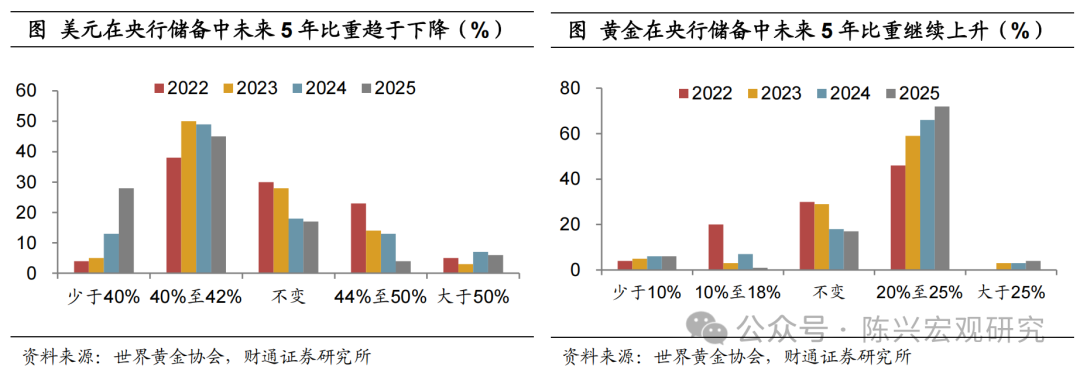

当下各国央行去美元化、买黄金的态度更坚决了。从世界黄金协会对于各国央行的调查问卷来看,多数央行仍将继续去美元化,且程度有所加深。而对于黄金,认为比重上升的央行继续增多,超过四分之三。

总体来看,金价年底可能升至3700美元/金衡盎司以上。今年以来,受黄金套利逼仓、对等关税和伊以战争等事件冲击,金价已经上升超20%。我们认为,在中美竞争和美国地位相对回落的背景下,全球秩序变迁带来了黄金长周期最底层的需求。往后看,美联储降息仍有较大可能超预期,债务增发难以改善,同时特朗普关税政策和地区冲突仍不明朗,叠加投机需求拖累迎来拐点、央行购金并未停歇,年底金价或仍将继续上升超10%。

风险提示:(1)美联储降息不及预期。本文对经济运行判断基于公开数据,无法预知未来或有变动。(2)历史经验失效。本文所依据的历史经济环境和条件不可能与当前完全相同。(3)测算存在偏差。本文关于油价的测算设定诸多假设,或存在一定测算偏误。

研报信息

文中报告节选自财通证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《黄金还能突破新高么?——大宗商品分析框架之七》

对外发布时间:2025.07.21

报告发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

分析师:陈兴,SAC证书编号:S0160523030002

分析师:马骏,SAC证书编号:S0160523080004