作者:佐爷

原文标题:天才法案之后,CLARITY法案如何定义加密新秩序?

Crypto Week 三连击,天才法案专管稳定币,已经成为法律,反 CBDC 法案和 CLARITY 清晰法案还在立法流程中。

和天才法案不同,CLARITY 针对加密的基础定义和权限分配,尤其是公链、DeFi、代币发行,以及 SEC 和 CFTC 的权力和职责,并且其和 2024 年 FIT21 法案紧密联系。

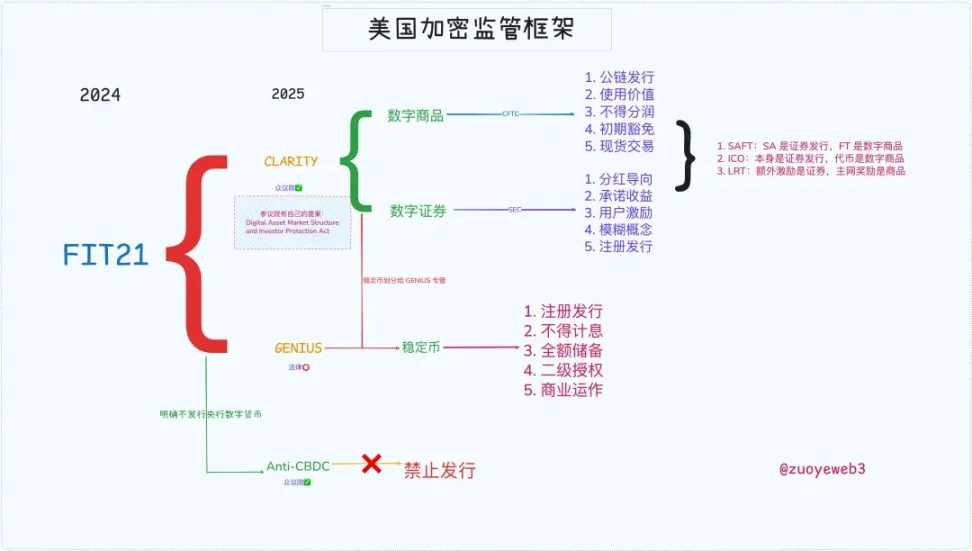

图片说明:美国加密监管框架,图片来源:@zuoyeweb3

据此,美国搭建出从过往实践中抽离出的完整监管框架,读懂历史才能明晰未来。

金融自由化,狂野新西部

铸币权和通胀,Fed 以控制后者的名义坚守前者,川普以放大前者的名义放弃后者。

天才法案开启了自由稳定币时代,鲍威尔坚持的独立铸币权被分而化之,归于硅谷新贵和华尔街老钱,但是还不够,彼得·蒂尔要的是自由意志主义者的绝对自由。

2008 年,金融危机让金融衍生品成为众矢之的,奥巴马急需专业人士帮他约束住 35 万亿美元的期货合约市场和 400 万亿美元的掉期市场。

于是,Gary Gensler 被提名为 CFTC 主席,并且 2010 年出台《多德-弗兰克华尔街改革和个人消费者保护法案》,将衍生品市场纳入现有监管体系内。

Gary 声称,“我们必须驯化狂野西部”,这是 Gary 第一次从监管层面战胜市场。

历史是个循环,2021 年,奥巴马的战友,时任总统拜登再次提名 Gary Gensler 出任 SEC 主席,尝试循环新的西部边疆——加密货币。

焦点有二:

1. SEC 对 BTC/ETH 是商品没有争议,但是对于其他代币和 IXO 都认为是非法证券发行,包括 SOL 和 Ripple 等;

2. 针对交易所的高杠杆行为,Gary 认为这是在“诱导”用户,针对 Coinbase 和币安等在岸和离岸所发起特别监管行动。

但是,百密一疏,Gary 终究被 ETF 这个看起来不是监管重点的产品折了腰,2021 年 SEC 批准比特币期货 ETF,但是对于灰度等提出的现货 ETF 始终收紧牙关。

但可惜或者不可惜,2024 年在 SEC 针对 Ripple 的 IXO 部分败诉后,SEC 最终批准比特币现货 ETF,微策略得以正大光明玩起币股债循环。

这一次,加密货币代表更狂野的一方,征服了 SEC、CFTC 和白宫以及国会,还有美联储和华尔街,不设防的时代到来。

写个小注脚,SBF 通过为拜登捐赠了数千万竞选资金,成功的在 2022 年把自己送进大牢,这可能是促使 Gary 对加密行业严格的重要原因。

清晰 CLARITY 法案,加密从此有正名

特朗普有恩必报,加密行业从此正大光明。

2025 年,作为两任民主党总统的圣遗物,特朗普刚一上任便选择 Fired Gary,选择了 2016 年便与之交善的 Paul Atkins 继任,开始了完全的自由放任。

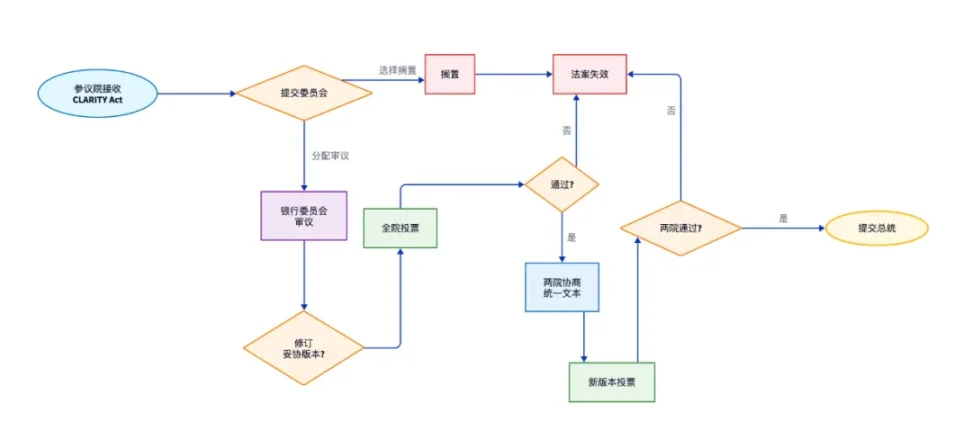

清晰法案就在这种大背景下提出,不过先要声明,清晰法案仍在立法进程中,目前走完了众议院流程,还需要通过参议院审查。

参议院也有自己的《Digital Asset Market Structure and Investor Protection Act》,但是在共和党主导议程框架下,加密友好是必然的。

图片说明:清晰法案后续流程,图片来源:@zuoyeweb3

目前的清晰法案针对数字商品、数字资产和稳定币进行框架设计,首选把稳定币限定在支付形式内,其次是数字商品归 CFTC 管理,数字资产归 SEC 处理。

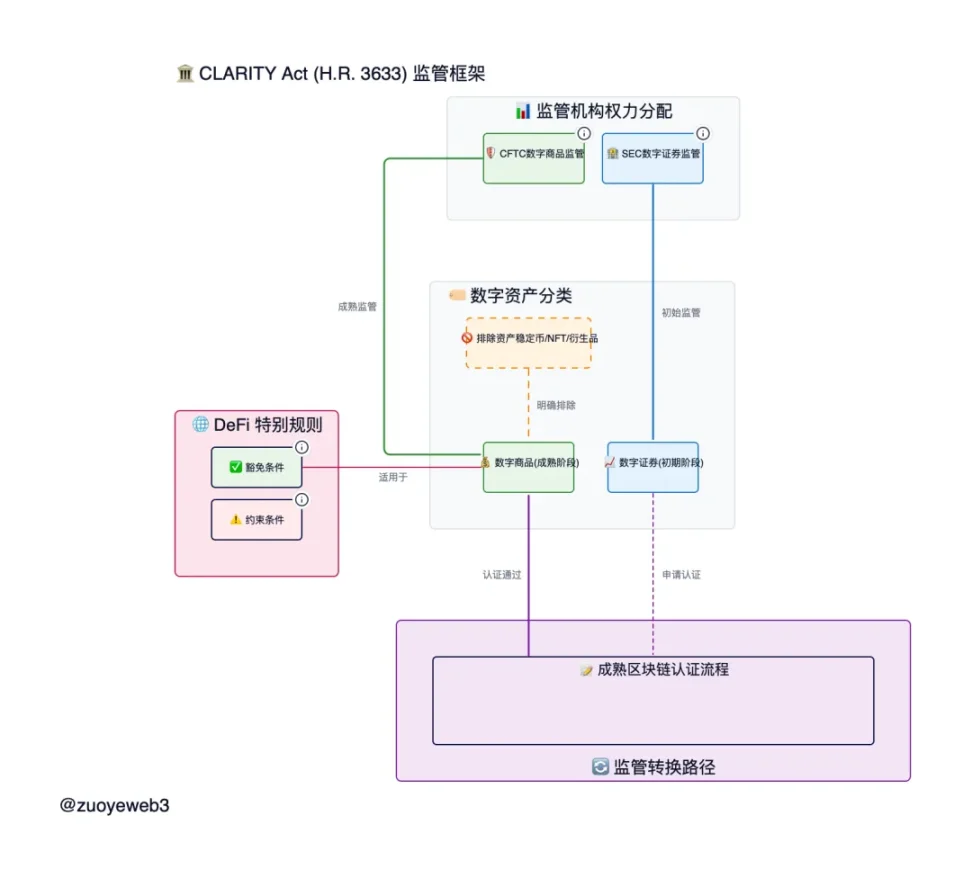

图片说明:CLARITY 法案监管框架,图片来源:@zuoyeweb

1. CFTC 大获全胜:明确 ETH 和 CFTC 地位,模糊 SEC 和资产发行边界。

ETH 是商品,真去中心化公链代币都是商品,其交易归属 CFTC,IXO、SAFT 等融资仍属于 SEC 管理,但是有 7500 万美元的豁免额度,发行后的代币在四年内转为去中心化则免于处罚。

2. 数字商品,形式上是数字化,内容上是商品。

跟上技术发展,不再以“实物商品”和“虚拟资产”的形式粗暴二分,承认数字商品的存在,只要其具备对公链、对 DeFi、DAO 协议运行具备实用价值,就不再是证券。

但是!NFT 必须是资产,不能是商品,因为其各个与众不同,只具备“炒作”或欣赏价值,不能当成类似货币的统一交换中介,其次,生息、奖励和分润必须是对协议维持去中心化运行具备价值才不是资产,否则一律归 SEC 管理。

这样定义还是太抽象,本质上清晰法案是将代币发行过程和代币运作过程进行了区分,下列三种案例是我归类的情况,如果有问题,请指正:

-

IXO 发行是证券,发行代币满足条件则不是

-

空投积分是证券,空投代币满足条件则不是

-

交易所分发不是证券,但是承诺收益是证券

满足条件指的是数字商品的定义和依据,且承诺在未来转为去中心化协议,并且无需通过中介来交易,但是要注意,参与项目本身就是一种投资,如果预期获得收益则是参与资产发行。

未来如何定义暂不清楚,但是过往的许多案例可以找到划分依据:

-

ETH 是数字商品,但是利用 SAFT 为项目融资是数字资产发行,归 SEC 管理,但是如果未来转成完全去中心化的协议,那就是数字商品,归 CFTC 处理。

-

ETH 原生质押也是商品,这是维持公链 PoS 特性的“系统行为”,但是第三方 DeFi 质押协议发行的代币能不能算商品,那就不得而知,比如 Lido 有待商榷,EigenLayer 可能就比较偏商品,需要明确监管细则

-

以太坊是区块链,但是很多 SAFT 或者 IXO 发行的 L1/L2,有四年时间完成去中心化,单一中心化控制代币或投票比例不超过 20%,现在通用的基金会或者 DAO 可能不能免责,需要分析持币比例

清晰法案确实很详细,设定了 SEC 和 CFTC 联合监管的框架,数字商品同时兼顾虚拟证券和实物商品的不同特性,确实需要二者联合才能处理。

结语

清晰法案是美国加密监管的重要一环,基本定义了代币和公链这些核心问题,明确数字商品的定义,剩下的自然就是资产,比如 NFT、稳定币和代币化资产(RWA)。

但是 DeFi 的运作仍在模糊地带,虽然清晰法案已经修改《证券法》的定义,但是 DeFi 太重要了,如同证券法一样,加密市场也需要专门的 DeFi Act,而不是和稳定币、公链、代币挤在一起。

这不是得寸进尺,就在美国加密监管框架搭建中,Tornado Cash 案仍在进行中,联创之一 Roman Storm 的命运将成为司法倒逼立法的试金石。