2025年7月24日,江苏中慧元通生物科技股份有限公司 Ab&B Bio-Tech CO.,LTD.JS(以下简称”中慧生物或公司”)向港交所递交招股书,拟香港主板挂牌上市。中慧生物,于2025年6月25日获中国证监会国际司境外发行上市备案通知书,拟发行不超过138,000,000股境外上市普通股。

中慧生物成立于2015年,是一家总部位于中国的疫苗公司,致力于创新疫苗及采用新技术方法的传统疫苗的研发、制造及商业化。中慧元通目前有两种核心产品,即四价流感病毒亚单位疫苗及在研的冻干人用狂犬病疫苗。

核心技术:创新型疫苗平台与核心产品

中慧生物的核心技术体现在两大疫苗平台及在研管线布局上

四价流感病毒亚单位疫苗(慧尔康欣)

作为国内首款且唯一获批的四价流感亚单位疫苗(2023年5月获批),采用“亚单位纯化技术”,仅保留病毒表面抗原(HA/NA),剔除其他杂质,显著提升抗原纯度(>95%)并降低发热等不良反应风险(传统裂解疫苗杂质残留率较高)。该产品采用自主知识产权的抗原提取工艺,多项质量标准超越中国和欧盟药典要求。覆盖H1N1/H3N2及乙型双谱系,适用于3岁以上人群,儿童适应症(6-35月龄)预计2025年Q3获批。

冻干人用狂犬病疫苗(人二倍体细胞,在研)

采用WHO推荐的人二倍体细胞(HDCV)基质生产,避免动物细胞(如Vero细胞)的潜在致癌风险,免疫原性更接近自然感染,安全性为国际金标准。2024年10月完成I期临床,计划2025年Q3启动III期,国内仅2款同类产品上市(成都康华等竞品已进入III期)。

在研管线储备

目前公司共有13种在研疫苗,三价流感亚单位疫苗(应对WHO三价疫苗推荐趋势);重组带状疱疹疫苗(CHO细胞)、24价肺炎球菌结合疫苗(PCV24)、mRNA猴痘/RSV疫苗等,均处于临床前或早期阶段。

佐剂与多技术平台布局

公司自主研发的纳米乳佐剂已进入专利实质审查阶段,可显著增强体液和细胞免疫应答,相较国际主流佐剂MF59及铝/CpG系统表现更优。此外,公司同步推进重组蛋白、mRNA等多技术平台,覆盖带状疱疹疫苗(CHO细胞)、肺炎球菌疫苗等11条在研管线。

行业前景:需求增长与技术升级双红利

市场增长驱动力

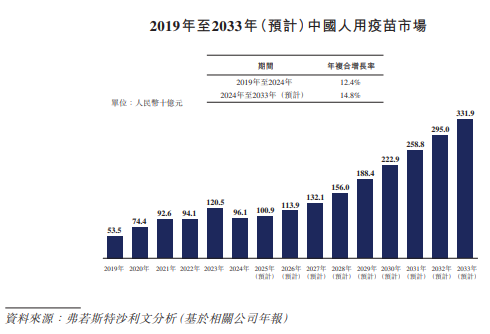

中国非新冠疫苗市场预计从2024年961亿元增至2033年3,319亿元(CAGR14.8%),主要由创新疫苗推动。

流感疫苗市场

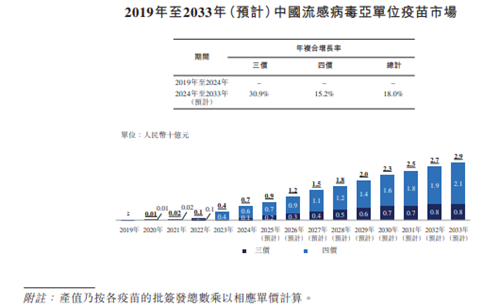

流感疫苗2024年批签发量4,660万剂(四价占比70%),但接种率仅3.8%(美国>50%),市场空间广阔。随着亚单位疫苗对传统裂解疫苗的替代加速,预计国内亚单位流感疫苗市场规模将从2023年的4亿元增至2033年的29亿元,年复合增长率达18%。中慧生物作为国内唯一获批企业,有望率先抢占高端市场。

狂犬病疫苗市场

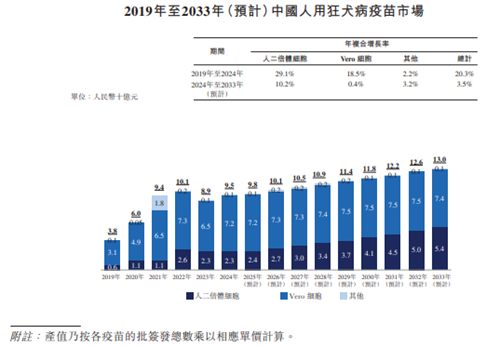

中国是全球狂犬病高发区,年接种量超1200万剂。人二倍体细胞疫苗因安全性优势,正逐步替代传统Vero细胞疫苗。中国用狂犬病疫苗市场产值由2019年的人民币38亿元增至2024年的人民币95亿元,年复合增长率为20.3%。预计2033年中国人用狂犬病疫苗市场将进一步增至人民币130亿元,2024年至2033年的年复合增长率为3.5%。目前国内仅康华生物(300841)等少数企业拥有该技术,中慧生物的在研产品若能在2025年后上市,将切入百亿级蓝海市场。

新兴领域带状疱疹与肺炎疫苗竞争格局

带状疱疹疫苗

全球市场由GSK主导,但国内百克生物、绿竹生物等企业加速追赶。中慧生物的重组带状疱疹疫苗(CHO细胞)已获临床试验默示许可,采用自主佐剂系统,有望在2025年后参与市场竞争。

肺炎球菌疫苗

23价多糖疫苗市场竞争激烈(国内6款上市),但公司同步布局结合疫苗(PCV24),瞄准更高附加值的儿童及老年人群体。

竞争优势:技术壁垒与商业化能力并重

技术差异化构筑护城河

亚单位流感疫苗独家性国内尚无同类竞品,且纯度、安全性指标领先国际标准,在政府采购中具备显著议价能力。佐剂技术自主可控,纳米乳佐剂摆脱对进口技术的依赖,可应用于多种疫苗,降低生产成本并提升免疫效果。

生产与商业化能力快速提升

泰州生产基地已建成三条生产线,流感疫苗年产能400万剂,狂犬病疫苗500万剂,肺炎疫苗1500万剂,第二条流感生产线将于2026年投产。慧尔康欣已覆盖全国30个省份,进入1100余家区县级疾控中心采购目录,并在澳门、菲律宾启动国际注册,计划2025年拓展至泰国、乌拉圭等市场。

研发管线多元化对冲风险

除核心产品外,公司布局8种一类新药,包括重组带状疱疹疫苗、mRNA呼吸道合胞病毒疫苗等,形成“上市一代、临床一代、储备一代”的梯队。这种多管线策略可分散单一产品依赖风险,适应疫苗行业长周期特性。

差异化定价避开价格战

核心产品“慧尔康欣”是中国首款且唯一获批的四价流感病毒亚单位疫苗(2023年5月获批),采用亚单位纯化技术,仅保留病毒表面抗原(HA/NA),抗原纯度>95%,显著降低发热等不良反应风险,安全性优于传统裂解疫苗。流感疫苗市场深陷价格战(裂解疫苗均价从122元降至85元),但中慧凭借技术优势维持319-344元,是裂解疫苗(均价85元)的3.7倍,成功避开当前价格战,定位高端市场。

儿童适应症拓展增量市场

6-35月龄儿童适应症NDA已于2024年6月获药监局受理,预计2025年Q3获批。儿童流感疫苗需求刚性,渗透率低(中国仅3.8%vs美国>50%),有望成为新增长点。

风险与挑战

市场竞争加剧

国内已有26款上市产品(13款三价+12款四价裂解疫苗+1款亚单位),另有19款在研(含2款四价亚单位),四价流感疫苗领域,华兰生物(002007)、科兴等企业通过价格战挤压市场空间,价格战激烈——平均投标价从2022年126元/剂降至2024年93元/剂。

研发不确定性

狂犬病疫苗落后竞品,人二倍体狂犬疫苗仅完成I期临床,计划2025年Q3启动III期,而成都康华等竞品已进入III期或上市阶段。其他管线进展缓慢:重组带状疱疹疫苗、24价肺炎疫苗等11项在研产品均处早期阶段,进度远落后于康希诺等企业。

产品单一依赖

2024年收入99%来自慧尔康欣,季节性销售(Q3占全年90%)导致现金流波动剧烈。2025年Q1收入仅41.3万元,净亏损0.87亿元。

高退货率与存货减值

截至2025年3月,退货相关负债达8110万元,主因流感疫苗季节性失效、渠道压货及包装损坏。2023–2024年计提存货减值7440万元(4569万+2871万),因产能利用率低(2023年仅30.2%)和需求预测失误。

产能利用率低仍扩张

现有流感疫苗产线利用率不足50%(2024年为45.8%),但仍在建设二号(流感疫苗)、三号(重组蛋白疫苗)生产园区,设计年产能各1000万剂。新产线2026年投产后,若需求未达预期,固定资产折旧将加重亏损(如三号园区预计前三年利用率极低)。

国际化经验不足

海外注册需应对不同监管体系,且东南亚等新兴市场价格敏感度高,可能削弱毛利率。

中慧生物凭借亚单位流感疫苗的技术先发优势和佐剂平台的自主创新,在细分领域建立了较强的竞争壁垒。随着狂犬病疫苗、带状疱疹疫苗等管线推进,公司有望从单一产品驱动转向多品类协同发展。然而,面对国内疫苗市场的价格战压力及国际注册的高门槛,其能否在港股上市后持续获得资本支持、加速技术转化,将成为决定长期竞争力的关键。

关注同花顺财经(ths518),获取更多机会