今年以来,全球流动性改善为港市注入新活力,也让其成为医疗健康企业登陆资本市场的热门选择。

数据显示,港股今年前50家IPO企业中,医疗保健行业独占11家,合计募资约181.19亿港元(含超配),超过了2023年和2024年的行业整体募资规模。

但另一方面,若剔除113亿港元募资额的恒瑞医药,其余每家医疗企业的平均国配认购倍数为3.78倍,平均募资仅约6.74亿港元,该募资额依旧远低于2021年同期的超15亿港元水平,侧面反映出医疗健康行业火爆IPO背景下,二级市场却愈发理性、谨慎的投资态度。

在这一市场背景下,一些商业化兑现前景尚不明朗且估值偏高的医疗企业,或许就很难在IPO打新认购阶段获得市场投资者青睐,例如近日二次递表的中慧生物。

手握高端疫苗单品,商业化兑现却存疑

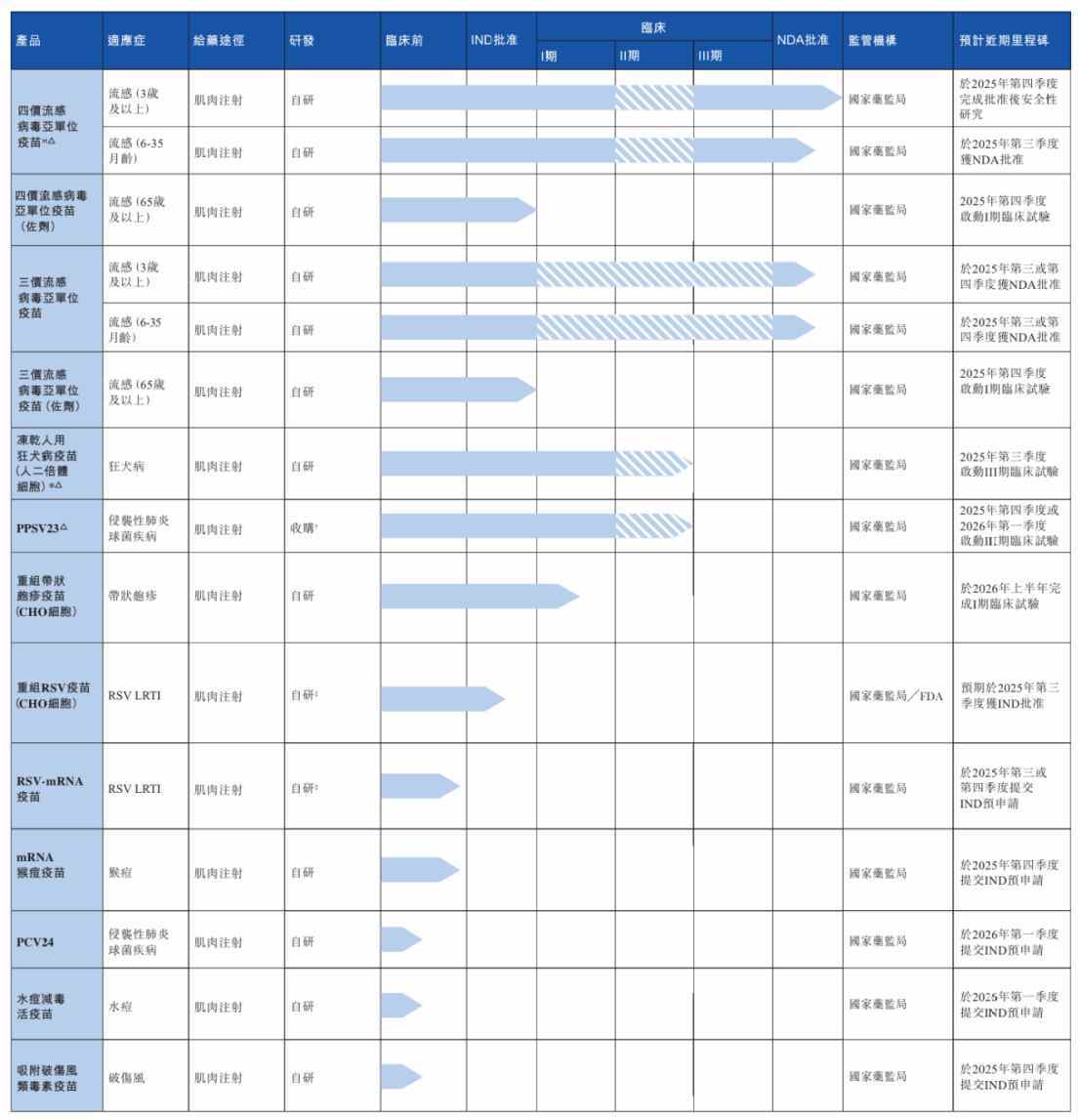

中慧生物成立于2015年10月,公司主要致力于创新疫苗及采用新技术方法的传统疫苗的研发、制造及商业化。

招股书显示,公司研发管线共有13款产品,包括1款商业化疫苗产品、1款处于NDA(新药上市申请)阶段的在研疫苗和11款处于临床及临床前开发阶段的在研疫苗。

而其中,四价流感病毒亚单位疫苗(慧尔康欣®)是中慧生物唯一一款实现商业化的产品。

对于一家国内疫苗企业而言,手握商业化孤品,显然有些势单力薄。

提及疫苗行业,不少投资者会不由地想到“内卷”。以流感疫苗为例,目前国内有19种已上市的流感疫苗,包括10种三价疫苗及9种四价疫苗;还有16种处于临床开发阶段的在研流感疫苗,包括4种三价疫苗及12种四价疫苗。

近年来在激烈的同质化竞争下,国内疫苗市场价格战此起彼伏,行业利润被不断压缩。Wind疫苗指数显示,2024年疫苗企业营业收入均值为71.31亿元,同比降低21.63%;归母净利润均值则同比降低35.60%。究其原因,在于当下最新出炉的2025Q1财报显示,国内已有超半数疫苗上市企业净利同比下滑,多家龙头企业甚至出现转盈为亏。

相比于头部企业的“业绩寒冬”,中慧生物却逆势实现了高速增长。招股书显示,2024年中慧生物收入同比大幅增长397.65%,2025Q1季度营收同比增长34.97%。

中慧生物能在“内卷”行业立足的一大关键在于其具备差异化技术优势的高端疫苗产品路线。

据智通财经APP了解,根据技术设计,流感疫苗分为以下类型:全病毒灭活疫苗、裂解疫苗、灭活亚单位疫苗、减毒活疫苗、重组疫苗、mRNA疫苗。目前市面上最常见的流感疫苗为裂解疫苗,这类疫苗在拥有优异免疫原性且安全性高,适用于大多数人群。

而中慧生物的核心品种慧尔康欣®属于四价流感病毒亚单位疫苗,与裂解疫苗相比,亚单位疫苗更注重在病毒裂解后的进一步纯化,通过去除病毒内部蛋白,仅保留纯度较高的HA和NA抗体,确保安全性更好、不良反应风险更低。

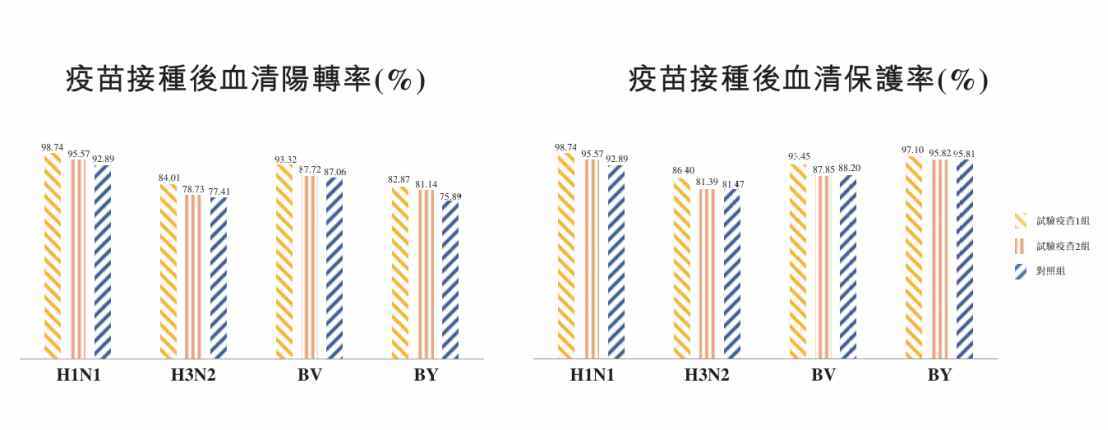

临床结果显示,中慧生物四价流感病毒亚单位疫苗的H1N1、H3N2、BV及BY病毒株的血清保护率分别为96.56%、97.98%、8 9.41%及95.88%,均高于欧盟标准70.0%。并且其安全性结果也优于裂解疫苗对照组。

然而,从现阶段国内“内卷”的流感疫苗市场来看,价格优势策略显然要优于技术优势策略。

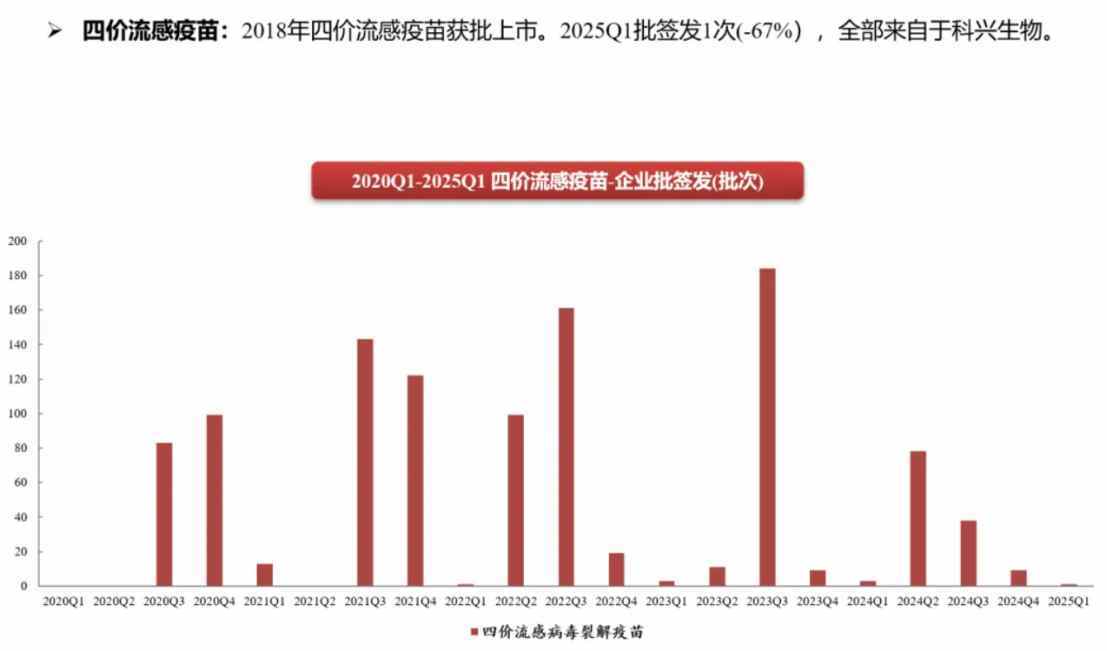

由于流感疫苗属于二类疫苗,其销量受到价格极大影响。因此面对行业内卷形势,2023年以来,华兰生物、北京科兴、国药集团等主要疫苗企业相继大幅降低四价流感疫苗价格,部分产品价格甚至降至78元/支,普遍价格在100元至150元之间。相比之下,走“高端化”的慧尔康欣®的价格则依旧保持319元/支。

然而,据西南证券统计,今年Q1季度上市的四价流感疫苗全部来自科兴。而慧尔康欣®直到今年6月才拿到首批批签发,上市时间比中生长春所和科兴晚了两个月。

核心商业化单品更晚上市显然对中慧生物并不友好。为尽可能消弭这一影响,中慧生物也在持续扩大销售网络。目前公司已完成了慧尔康欣®在全国30个省份完成市场准入,有超过1100家区县级疾控中心选用。由此带动公司2023年、2024年前9月的产量分别达到120万剂、180万剂。

不过招股书显示,公司2025Q1季度营收仅41.3万元,商业化规模与同期的同业公司依旧存在量级差距,可见其现阶段商业化兑现能力仍有明显的季节性短板。

财务亏损、估值偏高,市场难“闭眼打新”

作为一家才进入商业化门槛不久的疫苗企业,面对日趋“内卷”的行业环境,中慧生物难免存在“后发困境”。

例如,中慧元通在2023年9月才开始销售首款商业化产品四价流感病毒亚单位疫苗,但这对于当年的流感季节而言已经偏迟。而后,为应对行业价格内卷趋势,中慧生物选择扩大销售渠道,提高自身商业化上限。因此2024年,其加大产品推广力度,扩大于各大城市的市场覆盖率及渗透率。

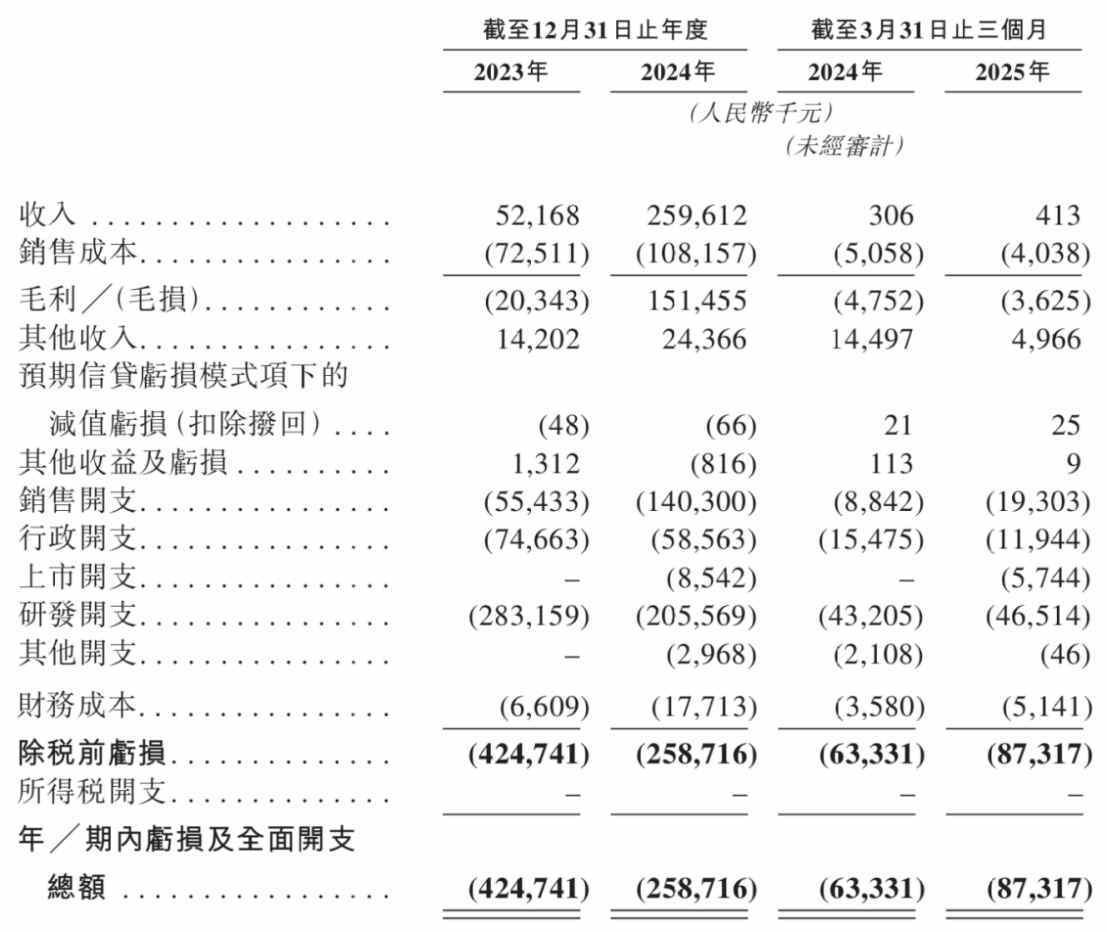

而上述经营活动及策略也会映射至公司财务上。智通财经APP了解到,2024年,公司销售费用同比增长153.10%,达到1.40亿元。与此同时,公司还要维持产品管线的持续研发,当期研发费用也达到2.06亿元。因此,即使在2024年实现2.60亿营收情况下,中慧生物依旧出现2.59亿元净亏损。

另一方面,由于公司现阶段经营活动现金流依旧为负,自主造血能力仍有待提高,因而现金流主要来自外部融资活动,也在一定程度上影响公司的净资产表现。数据显示,2024年公司资产净值为1.47亿元,同比减少59.65%。

而在估值方面,参考中慧生物2021年最后一轮投后估值41.8 9亿元,结合2024年营业收入2.6亿元,因而折算公司PS估值约为16.1x,显著高于可比公司7.55x的平均PS估值水平,说明当前公司估值相对较贵。这在一方面说明公司仍处于商业化前期,亟待挖掘后续增长潜力,还需要成长时间来兑现估值;但在另一方面也说明,对普通投资者而言,中慧生物的IPO认购成本并不划算。