前言:财务报告是企业经营状况和财务结果的集大成者,可以帮助投研人员知过去、看现在、估未来。然而,受限于多种会计准则并存、数据获取与清洗颇有不便等问题,内地投资者对港股财务报告的使用仍存“门槛”。为了更好地运用港股财报信息,本篇报告致力于解决以下问题:1)港股财报与A股有哪些显著的不同点;2)创设港股财务分析的指标体系;3)搭建【港股财务选股】股池,并进行回测,验证财务指标选股在港股的有效性。

一、港股与A股财报有哪些显著的不同点?

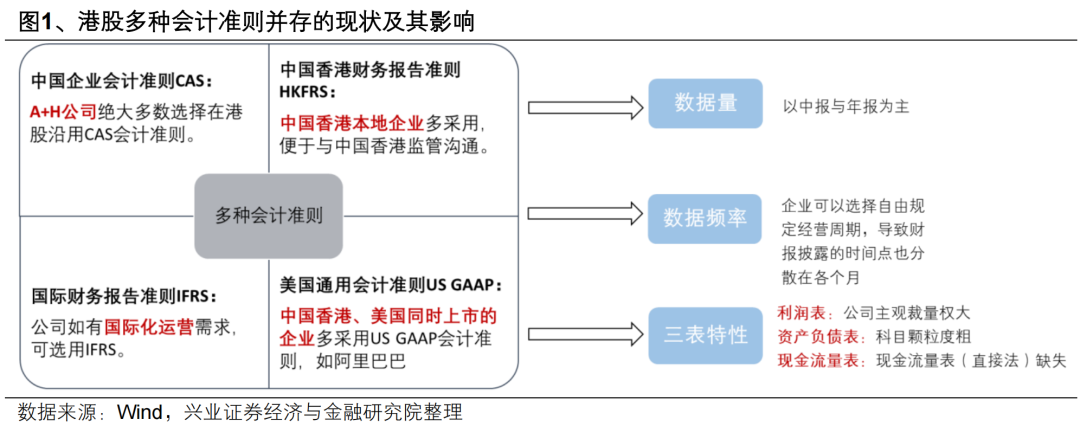

与A股财报显著不同的是,港股财报多种会计准则并存,用以编制报表的币种也不一致。在港股上市的企业,可选用的会计准则至少有四种:中国企业会计准则(CAS)、中国香港财务报告准则(HKFRS)、国际财务报告准则(IFRS)和美国通用会计准则(US GAAP)。另外,港股财报的记账本位币也不一致,覆盖币种有人民币、美元、港币、新加坡元、日元、马来西亚林吉特等。

多种会计准则并存的现状会对港股财报的以下方面造成影响:1)可用数据量(季报数据有所缺失);2)数据使用频率(可以提升至月度);3)具体会计科目在不同会计准则下的数值不同,影响遍及三表。

在可用数据量方面,港股财报对季报无强制披露需求,可用数据量少。在A股,公司采用CAS,强制披露季报。然而,在港股,对季报则没有强制披露的要求,IFRS仅要求披露中报与年报,US GAPP准则仅要求披露年报,可用于观测的财报数据量较少。

在数据使用频率方面,港股公司财报期起止点各有不同,导致财报披露的月份也并不一致。US GAAP与IFRS均允许企业自行规定财报期的起止点,除了自然年(1-12月)以外,也可以根据自身的经营特性,选择某月到次年某月作为财报期的起止点。既然财报期的截止月不同,那财报披露的月份也会不一致。

同一个会计科目,如果分别应用IFRS与CAS会计准则编制,则会呈现出不同的数值。相比于贯彻CAS的A股,在IFRS为主导的港股财报中,资产负债表科目往往颗粒度较为粗糙、利润表的主观裁量权较大,而现金流量表更是出现了编制“经营活动产生的现金净流量”的直接法报表缺失的情况。

二、如何创设港股财务分析框架?

我们在重新整理资产负债表与利润表的基础上,创设港股财报分析的指标体系。该指标体系重在“内外兼顾”,既要分析公司的“底子”,包括内在的公司治理水平、资产质量等,又要分析公司的“面子”,即公司的外在经营表现,主要聚焦于公司现金流创造能力。

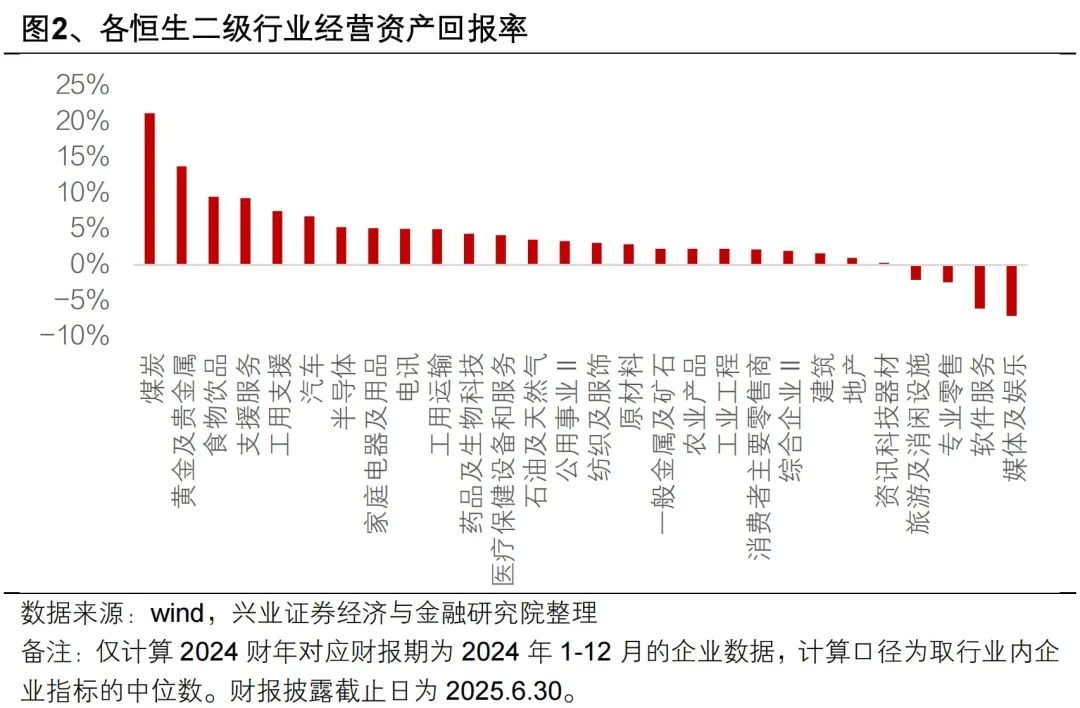

我们将以恒生二级行业为例,呈现对港股各行业的分析结果。考虑到港股企业选取的财报期起止点不同、编制报表的记账本位币币种不同等因素影响,我们仅选取各恒生二级行业中,财报期起止点为自然年(1-12月)的公司作为统计样本,为减少汇率误差扰动,基于行业中位数口径,进行财报分析指标的计算。同时,考虑到财报的可比性,我们仅选取非金融企业作为分析对象。

(一)财报分析体系构建基础:重构资产负债表与利润表

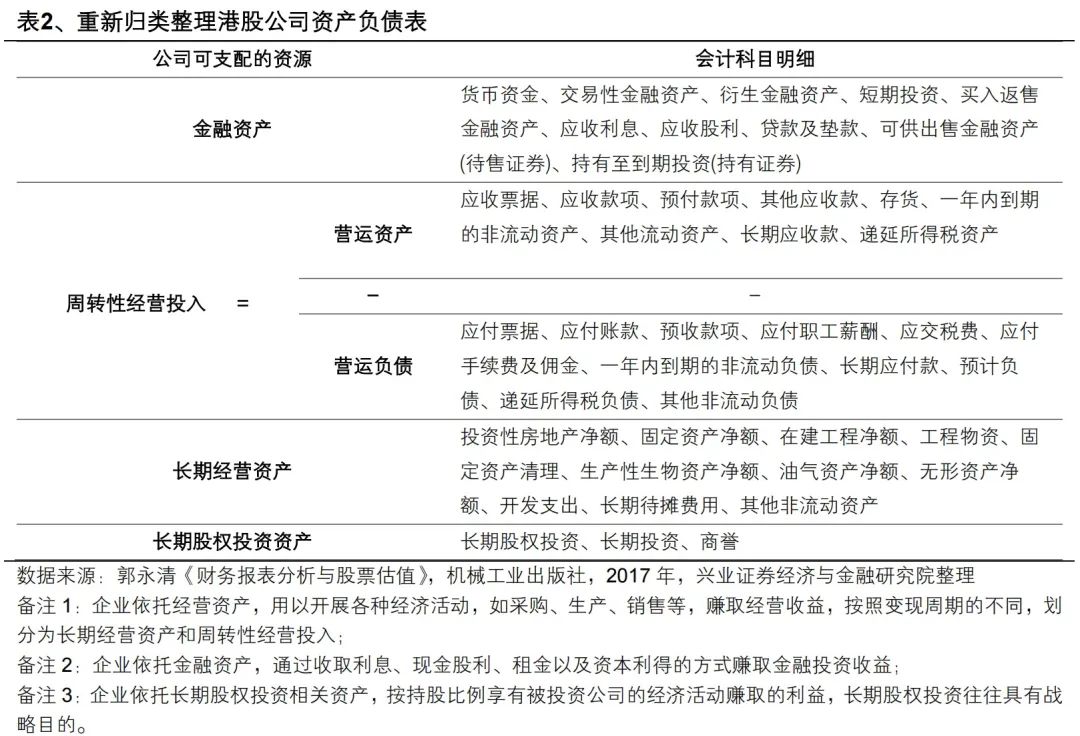

1.重构资产负债表

我们将港股上市公司的资产负债表会计科目也进行归类整理,将企业的可支配资源划分为金融资产、经营资产和长期股权投资资产,其中经营资产又可以划分为周转性经营投入与长期经营资产。企业可支配资源的具体定义及包含会计科目明细见表2。

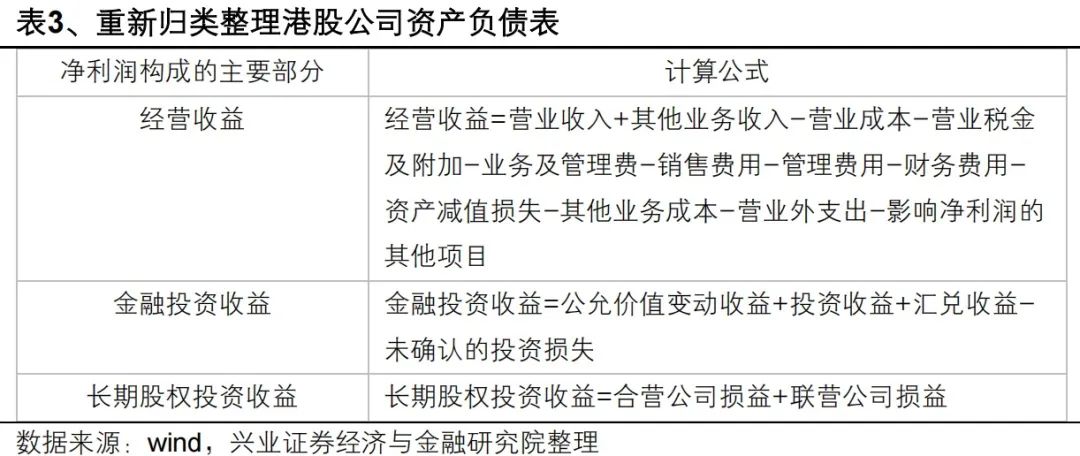

2.重构利润表

我们将港股上市公司的利润表会计科目也进行归类整理,将企业的净利润重新划分,对应计算公式为:净利润=经营收益+金融投资收益+长期股权投资收益+营业外收入-所得税费用。而经营收益、金融投资收益与长期股权投资收益的具体计算方式及涉及会计科目见表3。

(二)港股财报分析指标体系创设

本文创设的港股财报分析指标体系包括八个方面。前四个方面主要用以分析公司的“底子”,涵盖公司治理、资产质量等;后四个方面用以分析公司的“面子”,聚焦于现金流创造能力为代表的公司外在经营表现。

1.公司内在底蕴①:实体经营绩效与金融投资绩效的对比

我们通过构造经营资产收益率与金融资产收益率两大指标,用以对比公司的实体经营绩效与金融投资绩效。由于本文是基于港股非金融企业进行分析,因此,我们要重视非金融企业对实业(金融投资、战略投资以外的业务,可以被定义为公司从事的实业)的经营成效。

经营资产回报率的计算方式为:经营资产回报率=经营收益/经营资产。经营资产是在实业投入的资源,而经营收益则是在实业上获得的回报,两者相除计算出的经营资产回报率,则可用以衡量公司实业的投入产出比。金融资产回报率的计算方式为:金融资产回报率=金融投资收益/金融资产,可用以衡量公司金融投资理财的绩效。如果企业金融资产收益率高于经营资产收益率,一定程度上说明企业从事实业的性价比甚至低于金融投资,这可能引发对企业实体经营定位的思考。

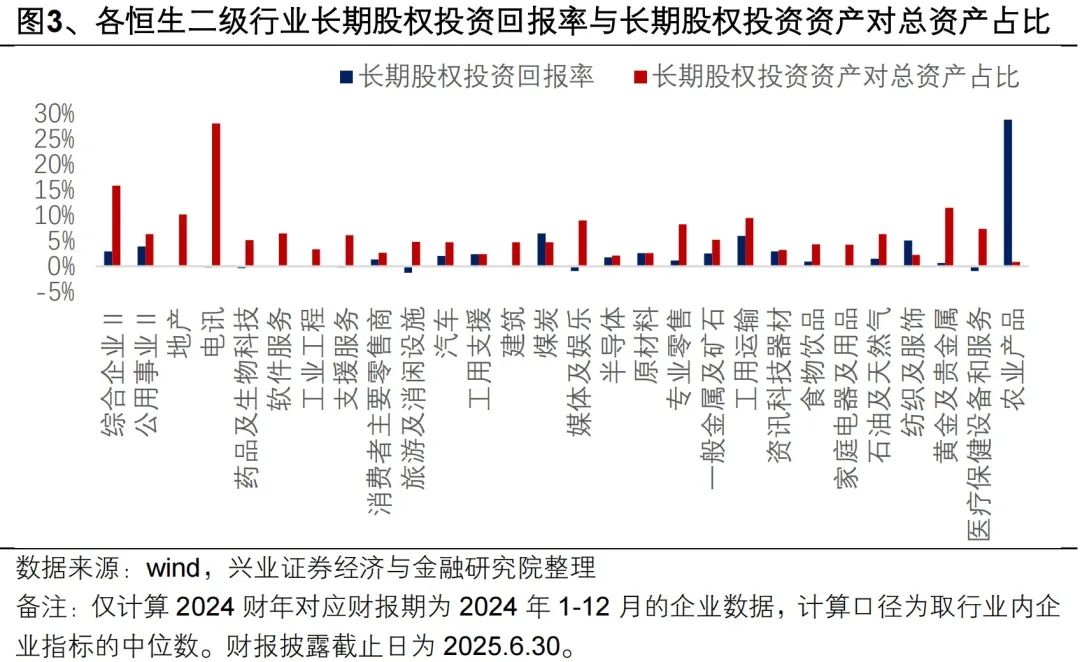

2.公司内在底蕴②:长期股权投资的审慎程度

我们通过计算长期股权投资回报率与长期股权投资资产对总资产占比,评估公司长期股权投资是否审慎。计算企业长期股权投资回报率及长期股权投资资产对总资产占比,如果企业长期股权投资回报率偏低且占比较高,或需怀疑企业管理层的战略决策能力,“漫天撒钱”但并不能得到更好的回报。长期股权投资回报率的计算公式为:长期股权投资回报率=(合营公司损益+联营公司损益)/长期股权投资资产。

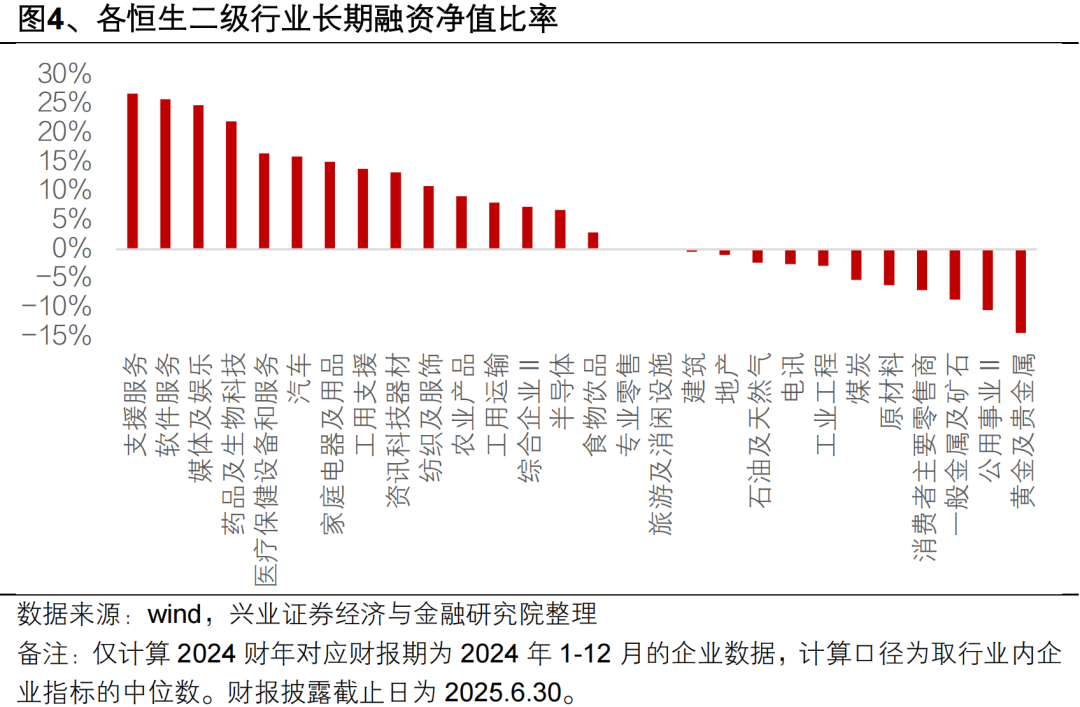

3.公司内在底蕴③:财务安全程度

我们通过构造长期融资净值比率这一指标,量化公司长期资产与长期资本的匹配度,评估公司财务是否安全。以往评估公司财务是否安全,往往计算资产负债率、权益乘数等指标,这些指标仅考虑公司资本端的结构,但并未顾及资产与资本的匹配关系。因此,我们创设长期融资净值比率指标,用以衡量公司长期资产与长期资本的匹配度,评估公司财务是否安全。长期融资净值比率的计算公式为:长期融资净值比率=长期融资净值/(债务+股东权益)=(长期债务+股东权益-长期经营资产-长期股权投资-周转性经营投入)/(债务+股东权益)。

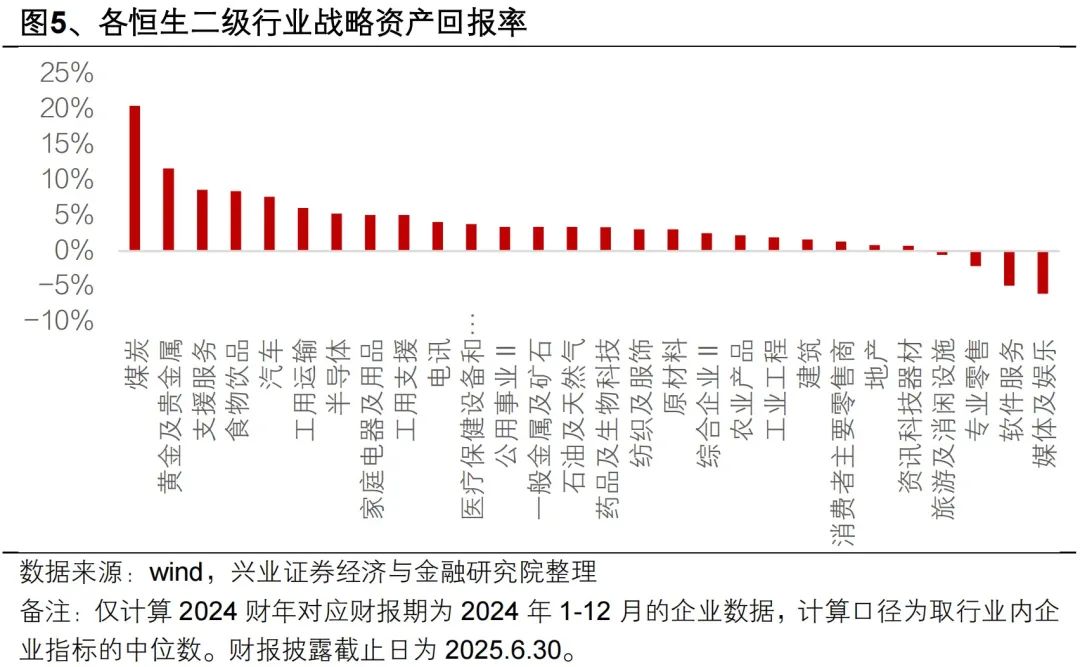

4.公司内在底蕴④:战略布局的合理性

我们通过构造战略资产回报率这一指标,量化公司对内扩产能与对外发起并购活动的回报,评估公司战略布局的合理性。公司的战略活动通常分为两类:一者是对内扩产能,会影响到公司经营资产的规模;一者是对外发起并购,会影响到公司长期股权投资资产的规模,因此,我们也可以将经营资产与长期股权投资资产,合称为公司的战略资产,而将经营收益与长期股权投资收益,合称为公司战略活动的回报。通过计算战略资产回报率,进而可以量化公司对内扩产能与对外发起并购活动的回报,评估公司战略布局的合理性。战略资产回报率既代表了财务上的投入产出比,又一定程度上说明管理层的战略决策力与战略执行力。

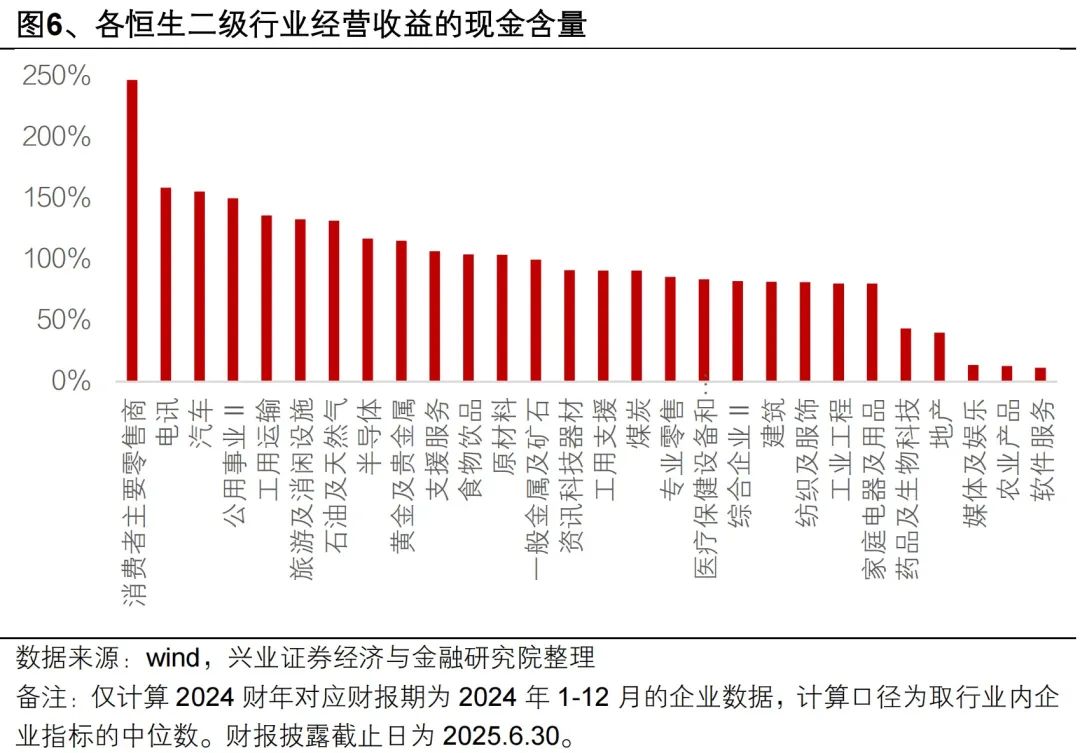

5.公司外在经营成果①:通过实业创造现金流的能力

我们通过构造经营收益的现金含量这一指标,衡量公司通过实业创造现金流的能力。经营收益的现金含量的计算公式为:经营收益的现金含量=经营活动产生的现金流量净额/经营收益绝对值,可以体现公司通过经营活动创造1元利润,可以对应产生多少元经营现金流,衡量公司通过实业创造现金流的能力。

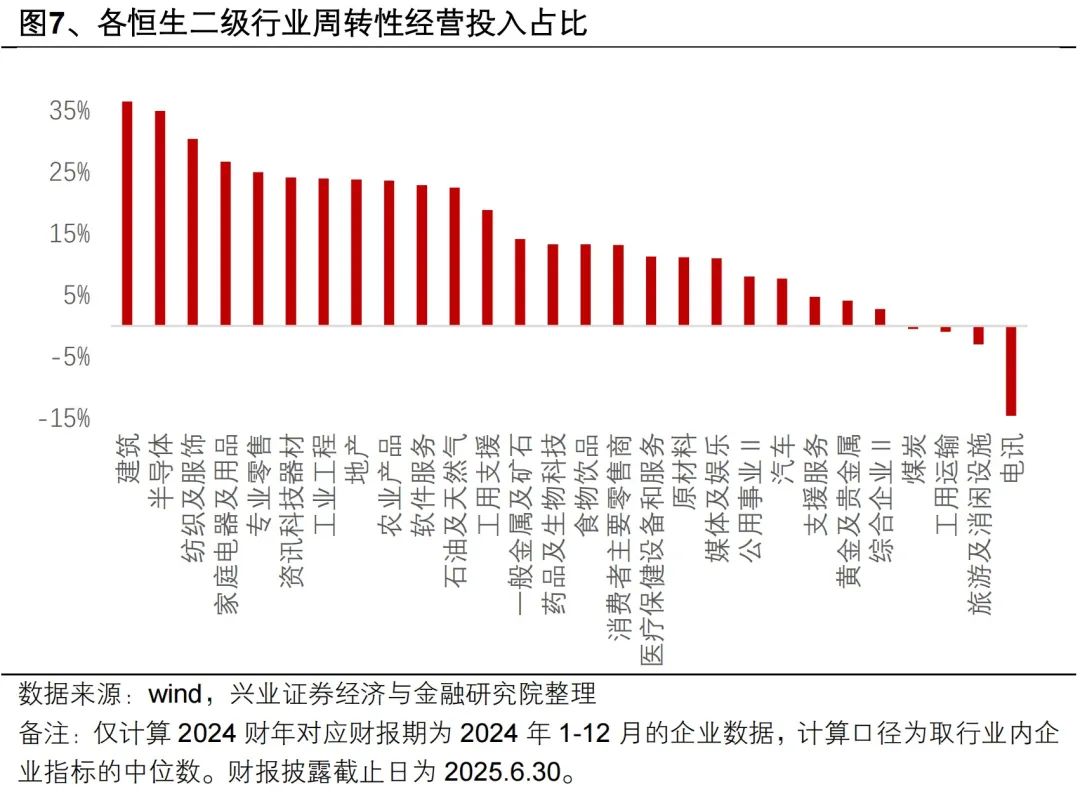

6.公司外在经营成果②:上下游及存货占用公司资源的多寡

我们通过计算周转性经营投入占比这一指标,衡量公司上下游及存货占用公司资源的多寡。周转性经营投入占比的计算公式为:周转性经营投入占比=(营运资产-营运负债)/总资产。而从表3可知:营运资产代表了公司下游及存货占用的资源,营运资产越高,说明公司下游及存货占用的资源越多,而公司拥有的营运负债越少,说明公司越难以占用上游资源。因此,若公司周转性经营投入占比越低,上下游及存货对公司资源的占用也就越少,一定程度上对公司通过实业创造现金流的能力形成支撑。

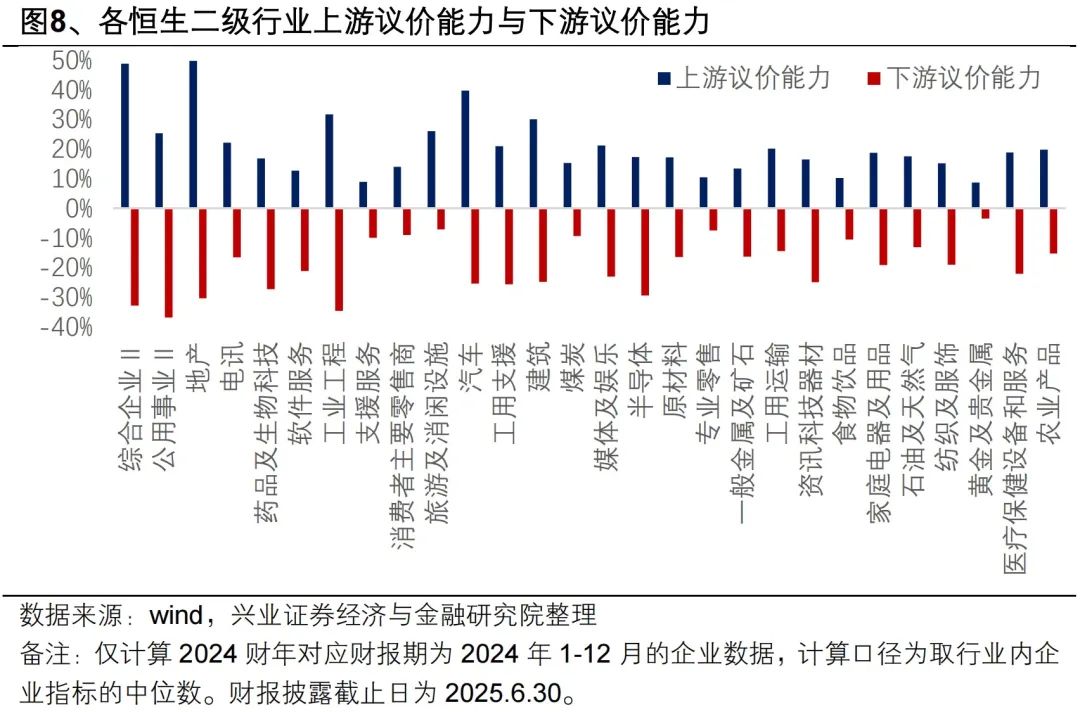

7.公司外在经营成果③:上下游议价能力

我们通过构造上游议价能力与下游议价能力指标,分别衡量公司对上游供应商和对下游客户的话语权。上游议价能力的计算公式为:上游议价能力=(应付账款+应付票据-预付账款)/营业收入。下游议价能力的计算公式为:下游议价能力=(预收账款+合同负债-合同资产-应收账款-应收票据-应收款项融资)/营业收入。对于上下游客户的话语权越强,留存与收回现金能力也往往越强。

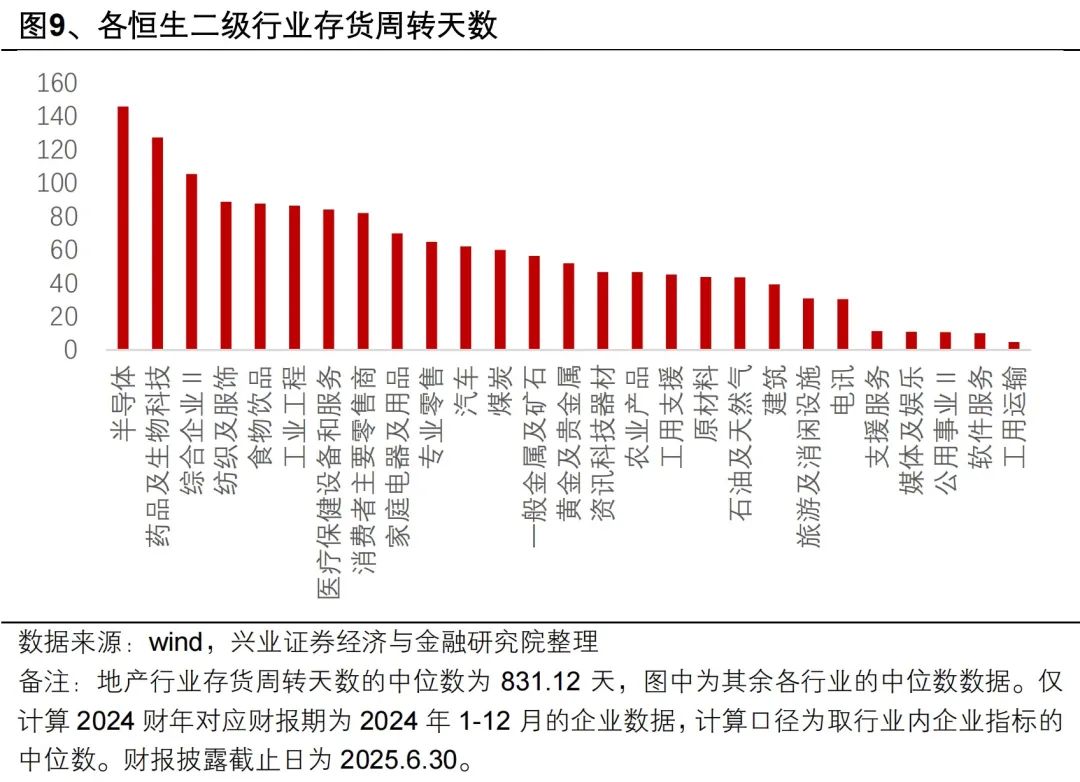

8.公司外在经营成果④:存货周转天数

我们通过计算存货周转天数指标,衡量公司内部管理效率。存货周转天数的计算公式为:存货周转天数=365/(营业成本/存货平均余额)。存货可以分为原材料、在产品和产成品,三类存货的周转天数分别代表企业的采购、生产和销售能力。因此,存货周转天数指向企业的内部管理效率,天数缩短或可说明企业管理效率有所上升,而回收现金的速度也将加快。

(三)构建【港股财务选股】股池

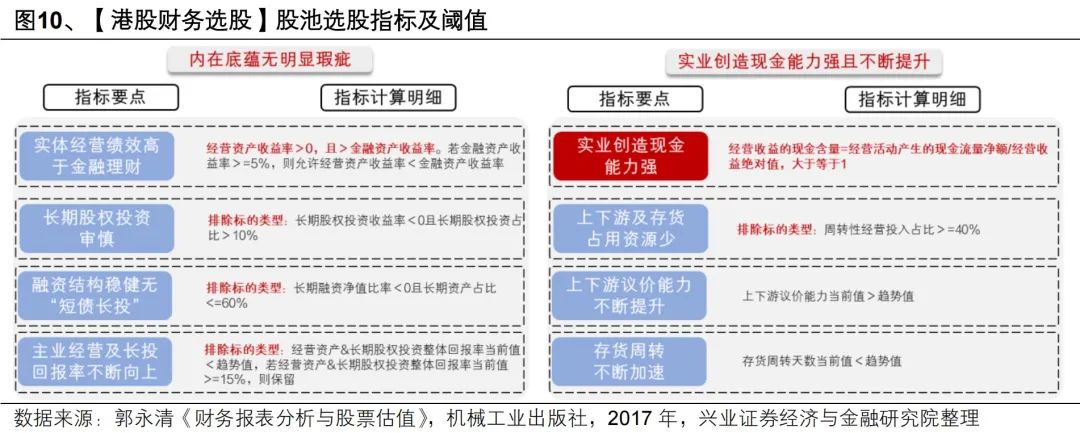

基于上文创设的港股财务分析指标体系,我们进一步通过构建【港股财务选股】股池,用以验证财务选股在港股应用的有效性。我们的选股标准包括8条:4条与公司内在底蕴相关,要求公司内在底蕴无明显瑕疵(实体经营绩效高于金融理财、长期股权投资审慎、融资结构稳健无“短债长投”、战略资产回报率不断向上);4条与公司实业创造现金能力有关(实业创造现金能力强、上下游及存货占用资源少、上下游议价能力不断提升、存货周转不断加速),具体选股指标及阈值如图10所示。在港股上市公司中,如果最新财报能够满足以下8条标准的,即被纳入选股组合。

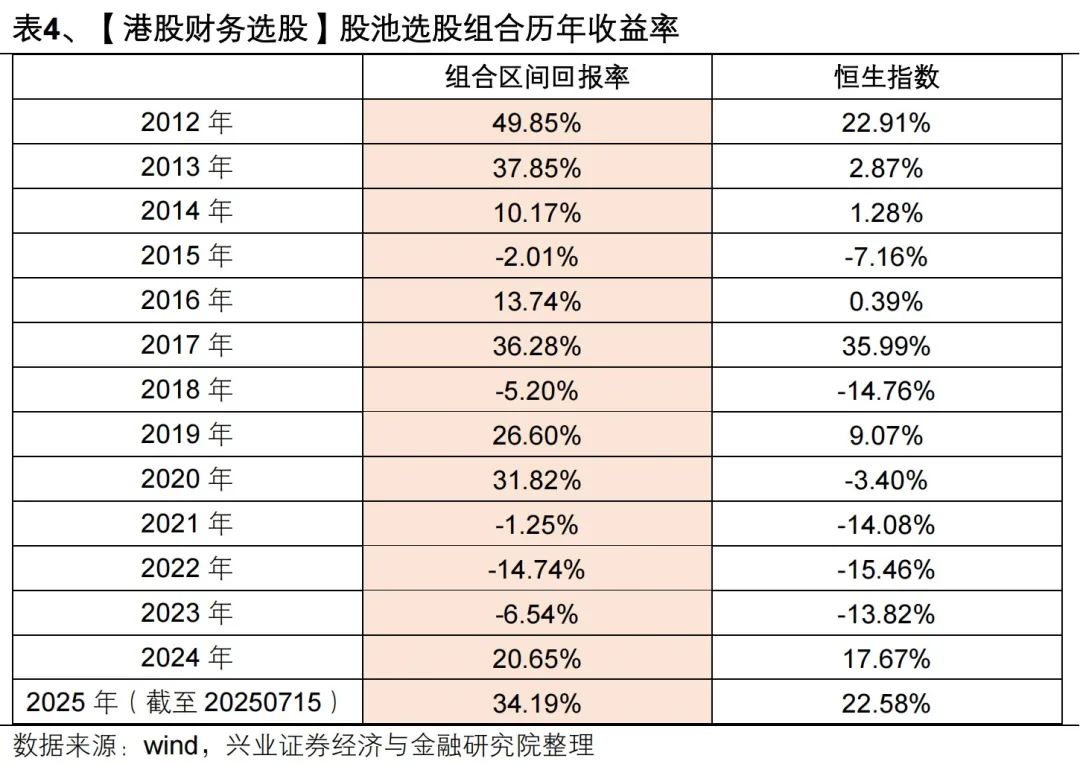

依据上述财务指标,我们在港股上市公司中选取股票建立组合并进行回测。我们选取已纳入港股通,未被纳入港股通但市值在50亿港元及以上的标的,考虑到港股流动性问题,限定过去一年日均成交额在500万港元及以上。对于组合内个股,我们进行月度等权重调仓,每一只满足条件的个股在财报发布当月的最后一个交易日,将其放入股池。等到下一次财报发布,如果不满足选股条件,则将它调出。

从回测结果可知:2012.1.1-2025.7.15间,【港股财务选股】组合累计收益率达到596.78%,年化收益率为15.44%,同期恒生指数上涨33.39%。截至2025年7月15日,2025年以来上涨34.19%,同期恒生指数与恒生科技分别上涨22.58%/21.56%,一定程度上验证了财务指标选股在港股上市公司中应用的有效性。

本文转载自:“尧望后势”微信公众号;智通财经编辑:陈筱亦。