7月28日,台积电已成长为全球最大的晶圆代工厂,估值超1万亿美元,而竞争对手三星和英特尔(INTC.US)则明显落后。尽管此前曾因预期竞争加剧建议暂缓投资,但实际竞争进展较预期缓慢,台积电凭借在人工智能浪潮中的关键地位,收入与利润实现大幅增长。不过,考虑到其估值已处高位且面临多重风险,当前仍非理想投资标的。

营收增长但利润下降

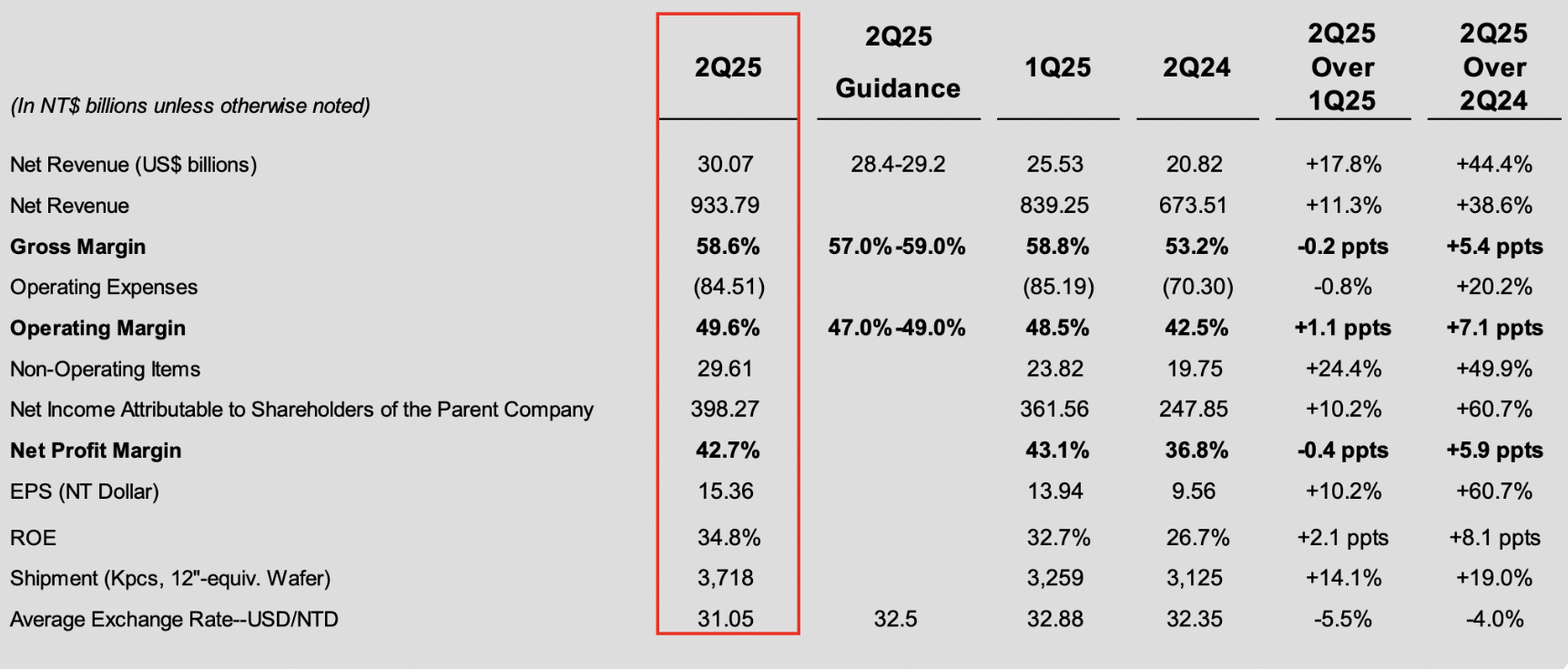

从最新财务表现看,台积电合并营收约新台币9,337.9亿元(约合人民币2,280.3亿元),税后净利润约新台币3,982.7亿元(约合人民币972.6亿元),每股盈余为新台币15.36元。

客户需求大幅增长,台积电本季度营收同比增幅超40%。毛利率同步提升超5个百分点,显示其产品定价能力增强;晶圆出货量增长19%,推动净利润率接近43%。尽管新台币兑美元汇率走强对以新台币计价的盈利造成一定压力,但整体现金流仍保持稳健。不过环比数据透露出需求放缓迹象:毛利率与净利润率均现环比下降,表明持续涨价的难度增加。

半导体细分部门业绩

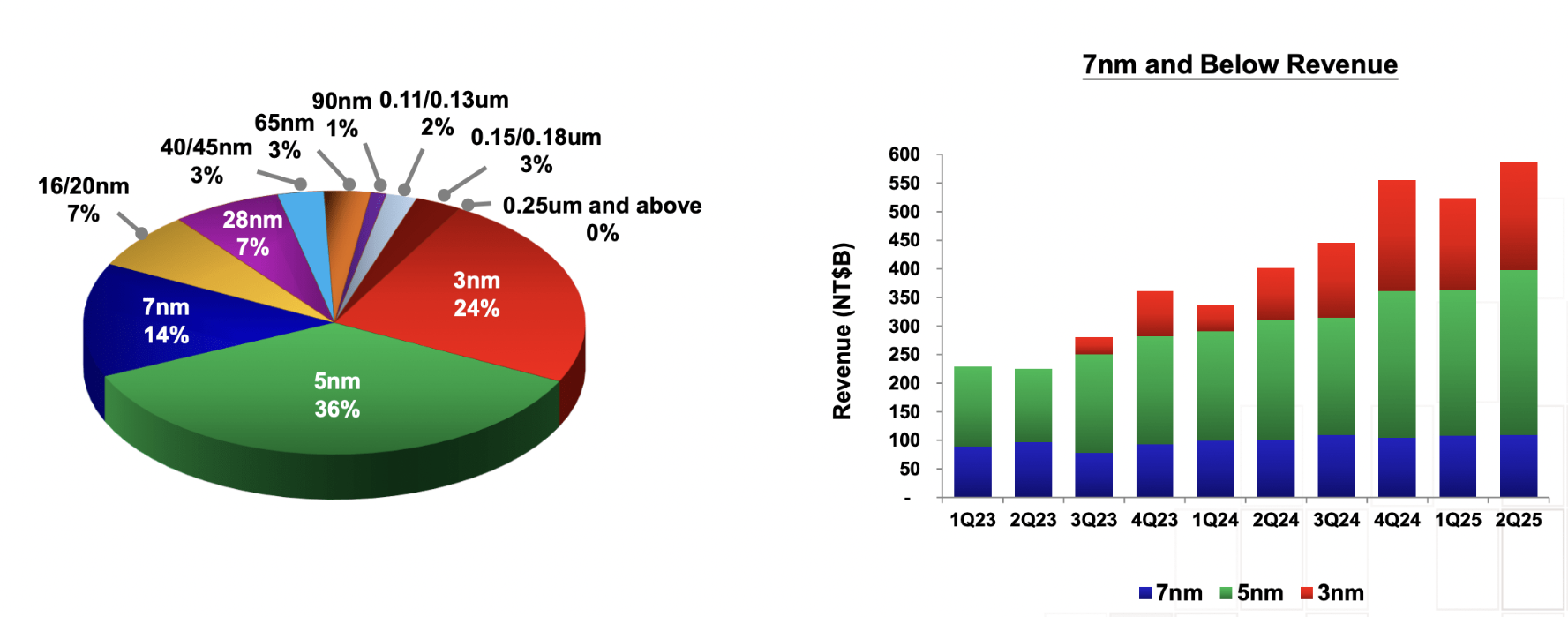

细分领域表现显示,台积电正通过尖端制程持续拓展业务。本季度24%的收入来自3纳米工艺,36%来自5纳米工艺;7纳米工艺虽占比有所下降,但实际收入保持平稳。依托现有晶圆厂产能,公司在维持其他制程收入稳定的同时,尖端技术收入持续增长。

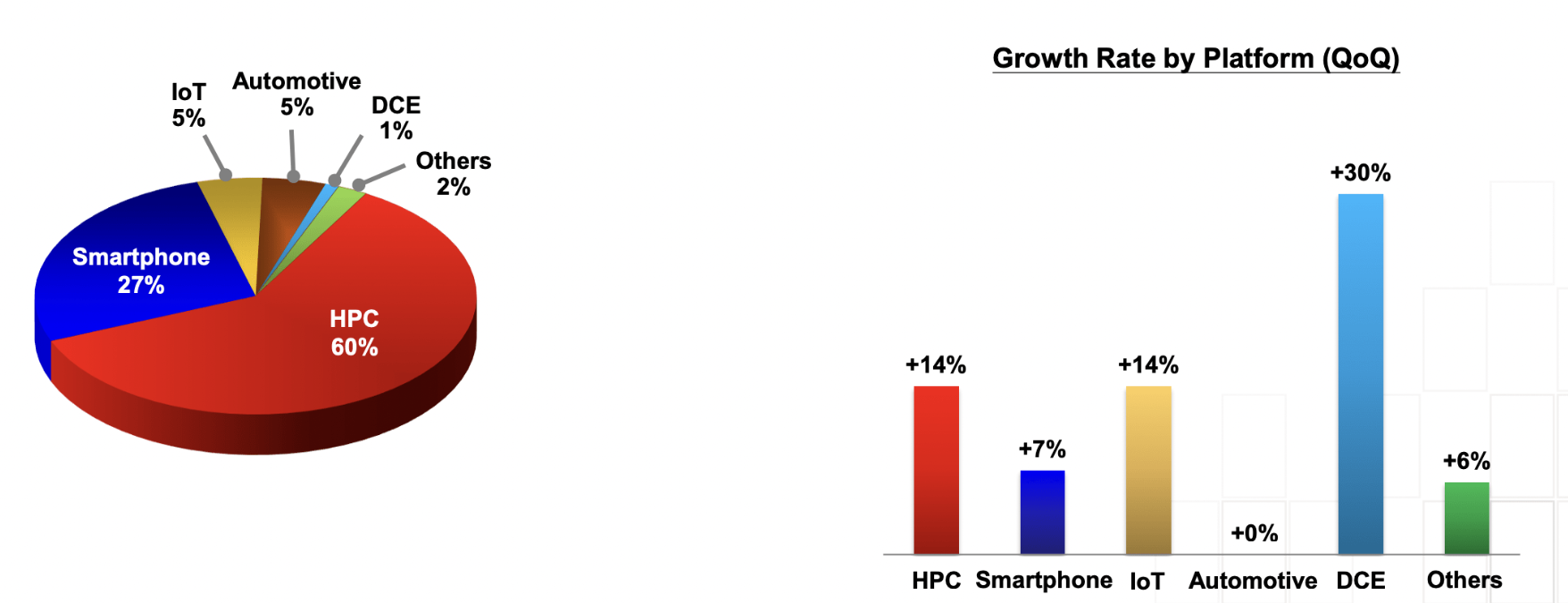

从业务结构看,高性能计算(HPC)仍是核心支柱,占比超60%且同比实现两位数增长,但这也隐含潜在风险,人工智能需求的真实性难以长期预测,若部分需求源于企业“跟风”而非实际应用,可能严重冲击台积电持续推动股东回报的能力。

现金流状况

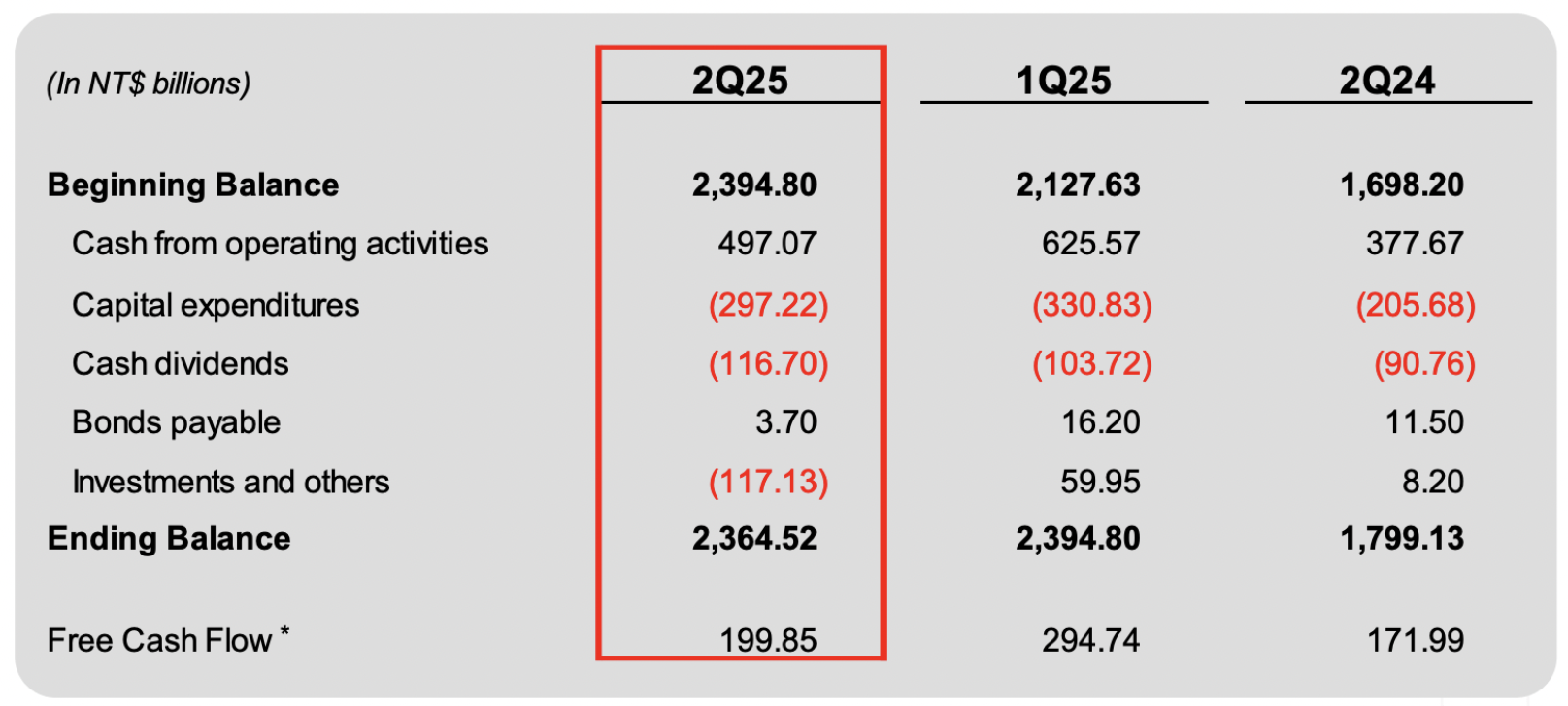

现金流方面,公司本季度经营性现金流达5000亿新台币(约合160亿美元),股息收益率仅1.2%,虽足以覆盖分红,但资本支出高达94亿美元。2025年预计资本支出将达400亿美元,按此测算年化自由现金流(FCF)约250亿美元,自由现金流收益率低于3%。

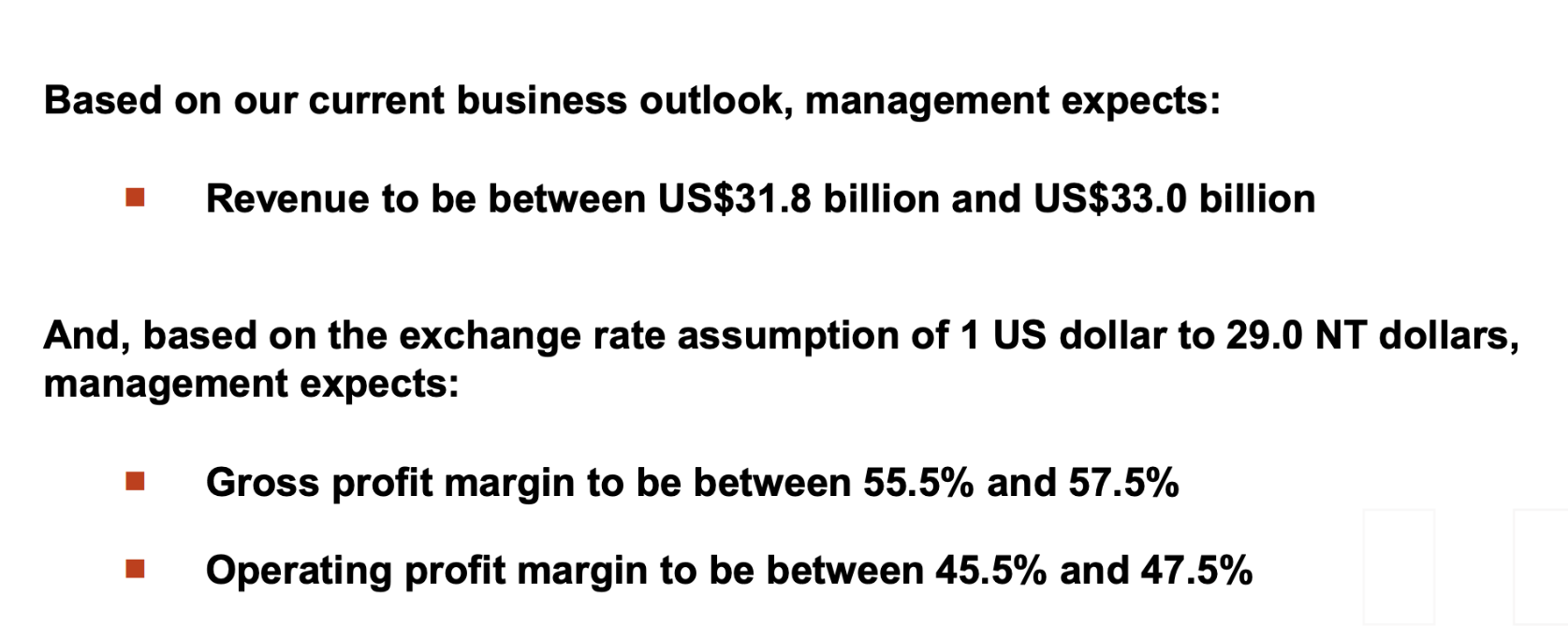

尽管本季度现金余额仅小幅下降,财务状况无虞,但股东回报能力仍存隐忧。公司预计下季度营收将达325亿美元,环比增长良好,但毛利率预计下降约2个百分点,营业利润率下降3个百分点,除新台币走强影响外,更反映出利润增长动能减弱。

同行挑战

竞争层面,风险正逐步显现。英特尔正推进18A制程节点量产,目标年底前实现,并持续扩大产能,同时强调若无外部重大订单不会调整14A制程。考虑到企业普遍希望保留供应链选择权,英特尔获得相关合同的可能性较高。三星则加速2纳米工艺研发,计划年底前完成,并有望成为美国首家具备该工艺能力的厂商。由于美国是定制芯片的最大市场,而台湾的“硅盾”优势正面临美国保护主义政策及本土制造转向的挑战,一旦三星在美国建立2纳米产能,可能通过规模扩张对台积电利润率形成挤压。

结论

当前台积电面临的核心风险有两点:其一,估值已处高位,结合资本密集型业务的特性,自由现金流收益率降至个位数低位;其二,英特尔与三星正投入巨资追赶,计划年内实现关键制程突破,可能引发新一轮竞争并压缩利润空间。

尽管台积电仍是全球最大晶圆代工厂,且在尖端芯片领域保持唯一供应地位,但上述风险需投资者重点关注。