文|创业最前线

在资本市场的浪潮中,上市公司的股价大幅波动总能吸引无数目光。

2025年7月,A股上市公司福建广生堂药业股份有限公司(以下简称“广生堂”)成为了焦点。自7月3日至7月16日,短短10个交易日内,其股价累计上涨超过100%。

而这一切都源自一款还未上市的乙肝创新药。

资本狂欢的另一面,是广生堂财务数据中透出的丝丝寒意——公司已连续4年亏损,累亏超6亿元、资产负债率飙升至73.45%、研发投入也“断崖式”缩水。

这场创新药梦想与财务现实的生死博弈,也映照出创新药企转型的困境。

1、乙肝新药引爆资本狂欢,股价创近9年新高

今年7月2日,广生堂研发的乙肝创新药GST-HG131被国家药品监督管理局药品审评中心拟纳入突破性治疗品种名单并公示。

(图 / 国家药品监督管理局药品审评中心)

公开资料显示,GST-HG131拟用于慢性乙型肝炎的治疗,是目前全球唯一完成II期临床的口服HBsAg抑制剂,也是广生堂重点推进的创新药之一。

消息披露次日(7月3日),广生堂的股价开始明显上涨,当日开盘价36元/股、收盘价为42.78元/股,单日涨幅达到20%,触发涨停。

7月10日晚,广生堂正式发布公告宣布:GST-HG131纳入突破性治疗品种名单。

到7月16日时,其盘中股价最高又上涨至77.09元/股,较7月2日的收盘价35.65元/股上涨了116%。

7月22日盘中,广生堂的股价一度涨至77.61元/股,股价创下自2016年2月以来的近9年新高值。

广生堂曾在7月4日和7月17日分别发布公告,均提示股价涨幅过高的风险,并指出GST-HG131被纳入突破性治疗品种名单并不代表能获批上市,短期内也不会对公司业绩产生重大影响。

广生堂提及,创新药研发周期长,投入大,风险高,容易受到技术、审批、政策等多方面因素的影响,临床研究存在结果不及预期甚至临床研究失败的风险,后续能否获得批准仍存在不确定性。

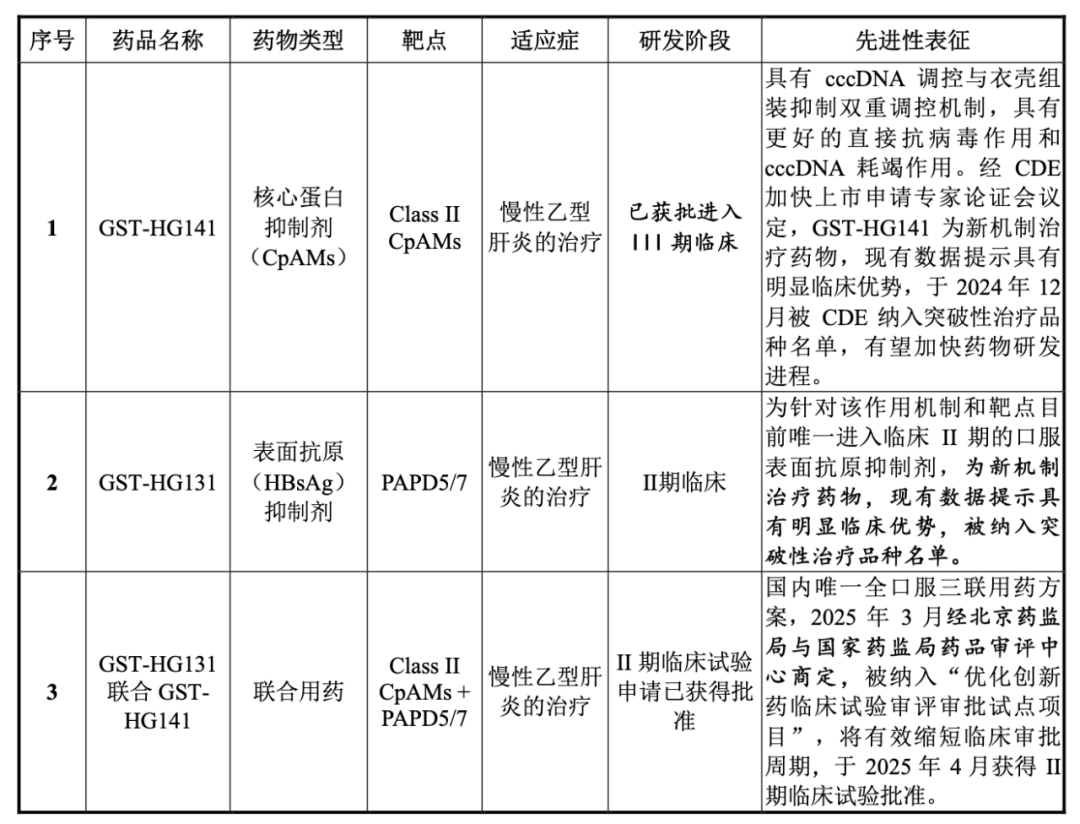

其实,公司不止GST-HG131一款创新药,其他创新药还包括GST-HG141及GST-HG131联合GST-HG141。

(图 / 广生堂定增说明书)

其中,GST-HG141是一种核心蛋白抑制剂(CpAMs),同样适用于慢性乙型肝炎的治疗,而且该药已经在2024年12月被纳入突破性治疗品种名单。

当时,广生堂的股价也曾从12月5日收盘价26.36元/股,涨至12月10日盘中最高的37.96元/股,3个交易日内股价上涨44%,但此后股价很快冲高回落,并未像近期这样持续狂飙。

尽管广生堂在资本市场受到追捧,但公司在经营层面依然面临诸多挑战。

例如,广生堂的资产负债率在持续攀升。数据显示,2022年至2025年第一季度(以下简称:报告期),公司的资产负债率分别为36.07%、64.74%、72.42%及73.45%。

同期,公司的流动比率分别为0.97倍、0.75倍、0.71倍及0.69倍,速动比率分别为0.8倍、0.57倍、0.51倍及0.47倍。而同行业可比公司上述比率平均值在3至5倍的区间,广生堂明显低于同行业可比公司平均水平。

这进一步表明,广生堂短期偿债能力较弱,一旦面临突发的资金需求或债务到期,公司可能会陷入资金周转的困境。

截至报告期各期末,广生堂的存货账面价值分别为6866.15万元、1.11亿元、1.14亿元及1.21亿元,占流动资产比例分别为17.41%、24.81%、28.11%和32.04%,呈现逐年增长趋势。

在这种情况下,公司的计提存货跌价准备分别为326.35万元、234.27万元、3341.83万元及261.27万元。

其中2024年计提的存货跌价准备较2023年大幅增加,主要是由于库存商品中名为泰中定的药物产成品已过期及即将过期的金额较大。

此外,广生堂曾向歌礼药业采购了利托那韦片,但因双方产生合同纠纷,导致无法使用并过期,广生堂因此计提了其他减值准备2249.97万元。

这也在一定程度上反映出,广生堂在存货与供应链管理方面存在不足之处。

2、转型创新药已“长跑”10年,近3年累亏超6亿

广生堂由李国平在2001年创办,公司在肝脏健康与抗病毒领域深耕20多年,目前已经形成肝仿制药、保肝护肝、创新药等系列产品,并拓展了心血管、男性健康等领域产品。

2015年4月,广生堂在深交所创业板上市,随即开启了向创新药转型的发展战略,至今已有10年时间的转型“长跑”。

目前,公司已在实体肿瘤、非酒精性脂肪性肝炎、肝纤维化、治疗乙肝、抗新型冠状病毒等领域进行多款创新药的研发。其中,泰中定已于2023年11月获批上市,这是一款抗新冠病毒感染的药品。除此之外,其余多款创新药分别进入或即将进入临床I期、II期和III期。

鉴于众多创新药还未上市,于报告期内,广生堂的主要产品是核苷(酸)类抗乙肝病毒药物和保肝护肝药物。

抗乙肝病毒用药包括丙酚替诺福韦、替诺福韦、恩替卡韦、拉米夫定等;保肝护肝的用药包括水飞蓟宾葡甲胺片、益肝灵片、复方益肝灵片。

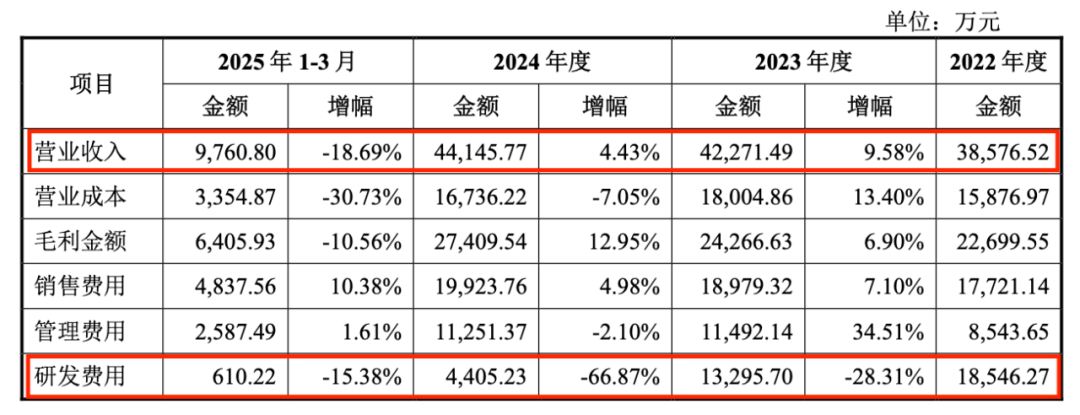

报告期内,广生堂的营收分别为3.86亿元、4.23亿元、4.41亿元、9760.8万元。

(图 / 广生堂的定增说明书)

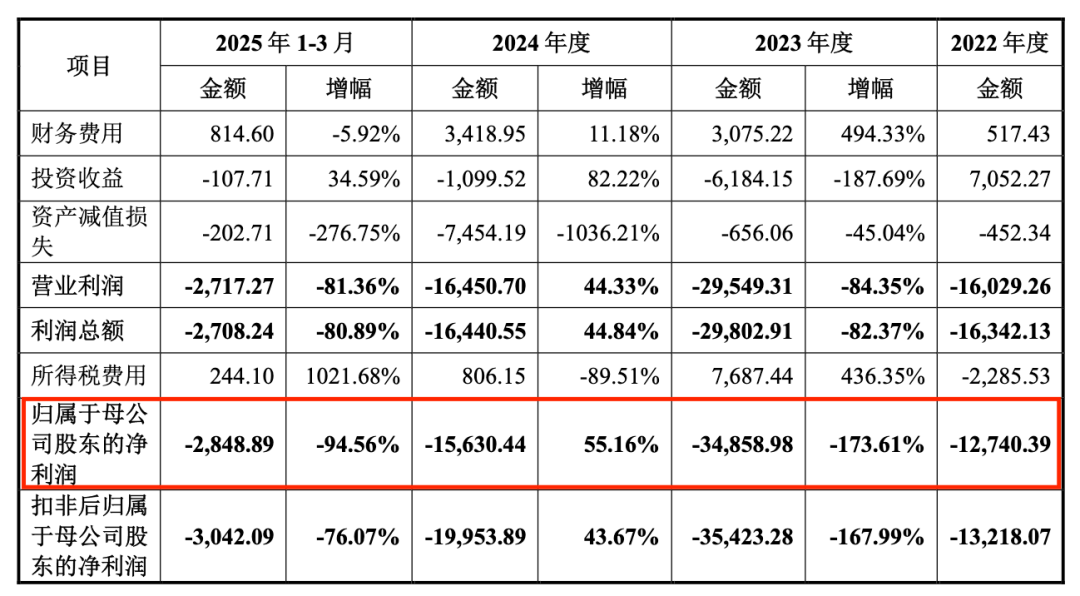

在利润方面,自从2021年以来,公司一直处于亏损状态。2021年至2025年第一季度,公司实现归母净利润分别约为-3489万元、-1.27亿元、-3.49亿元、-1.56亿元、-2848.89万元。

从2022年至2024年,3年累计亏损达到6.32亿元,若计入2025年第一季度的亏损,则累计亏损将达到6.61亿元。

(图 / 广生堂的定增说明书)

对于持续亏损的原因,广生堂在定增说明书中分析称有两大因素影响。第一,是公司为了研发创新药,对研发做了持续投入。

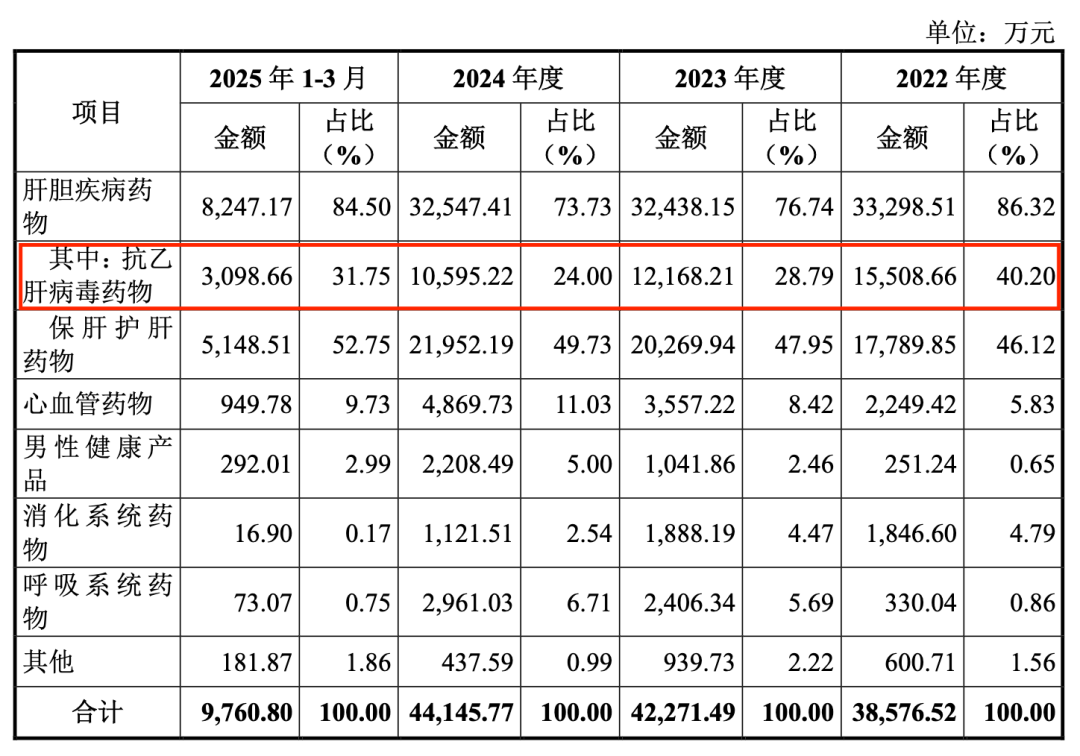

第二,是受国家药品集中采购等政策持续影响,公司抗乙肝病毒药物收入持续下降。报告期内,广生堂的抗乙肝病毒药物实现收入分别为1.55亿元、1.22亿元、1.06亿元及3098.66万元,占同期营业总收入的比例分别为40.2%、28.79%、24%及31.75%。

(图 / 广生堂定增审核问询函的回复)

此外,广生堂的联营企业经营亏损致投资亏损、泰中定销售不及预期致资产减值损失计提、递延所得税资产转回等因素在不同年度叠加影响,导致公司出现持续亏损。

报告期内,广生堂的研发投入还曾出现“断崖式”下跌,研发费用分别约为1.85亿元、1.33亿元、4405.23万元及610.22万元,占当期营收的比例分别为48.08%、31.45%、9.98%及6.25%。

2022年至2024年,广生堂的技术人员数量分别为112人、91人、76人。可见,公司的技术人员数量、研发费用和研发费用率均在持续下降,这是否会影响广生堂创新药转型战略的落地,“创业最前线”向广生堂发去采访函试图进行了解,但截至发稿并未获得回复。

在创新药商业化方面,广生堂也面临考验。

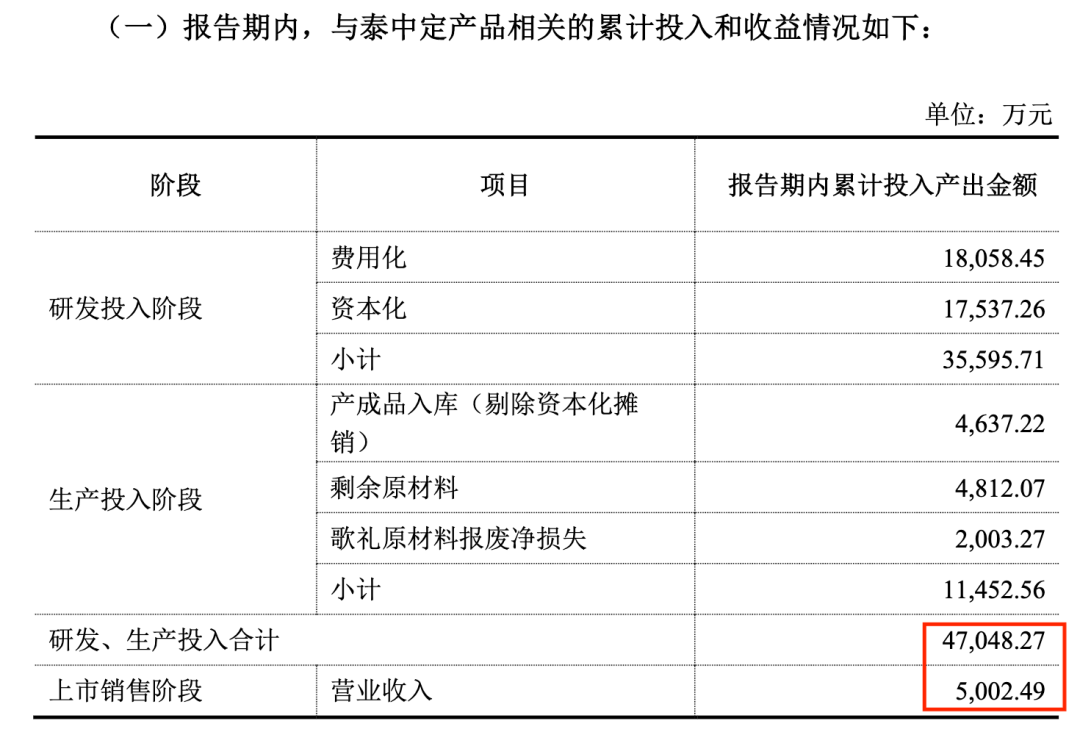

公司在定增问询文件中披露,截至2025年3月末,公司为泰中定产品上市累计投入4.7亿元,其中研发投入约3.56亿元、生产投入约1.15亿元,而泰中定产品上市后的累计收入仅为5002.49万元。

(图 / 广生堂定增审核问询函的回复)

巨额的投入与较少的产出形成鲜明对比,这一结果也暴露出公司在创新药战略中存在回报风险。

3、拟募资9.77亿遭监管追问,前次募资落地效果差

今年4月初,广生堂发披露定增议案。按照计划,公司拟定增融资9.77亿元,其中5.98亿元拟投入“创新药研发项目”,8849.05万元拟投入“中药传统名方产业化项目”,另外的2.9亿元拟用于补充流动资金。

在报告期内,公司的经营现金流净额分别约为-1.2亿元、-1.75亿元、2070.77万元及-1255.3万元,其中,仅在2024年实现了经营现金流净额为正。

广生堂表示,未来随着公司研发投入的增加及经营规模的扩大,依靠现有经营业务产生的现金流量难以满足公司持续发展的需求。

与此同时,其坦言,如果公司未能实现经营业绩改善,且未能及时通过计划的融资渠道获得足够资金,可能给公司带来短期的流动性风险,对公司业务造成不利影响。

其实,这不是广生堂第一次实施定增计划。2021年,广生堂曾经进行过一次定增募资,但相关项目的落地效果不佳,也引得监管部门的一连串问询。

2021年,广生堂定增募资5.14亿元,同年6月资金全部到账,分别用于原料药制剂一体化生产基地建设项目(以下简称“前募项目一”)、江苏中兴制剂车间建设项目(以下简称“前募项目二”)及补充流动资金。截至2024年底,前次募集资金已经使用完毕。

但在具体落地执行过程中,前募项目一虽已经建成,但未取得原料药生产许可并进入生产阶段,使得效益未达预期。此外,该项目节余补流约3800万元,占该项目募资额的16%。

前募项目二计划募资约1.14亿元,但在投入2843.67万元后,广生堂就终止了该项目,剩余募资约8500万用于永久补充流动资金。

监管层面了解情况后,开始向广生堂追问:前次募投项目、现有业务的主要区别与联系;结合前次再融资的具体计划与时间安排,说明前期项目规划和资金测算是否审慎;说明前募项目一未取得原料药生产许可的具体原因、节余资金变更补流的金额占比及合理性;前募项目二终止并永久补流的原因及合理性;前述情况及募集资金用途改变、项目延期或实施主体、实施地点变更等情况,是否履行相关程序与信披义务等。

这一系列问询反映出监管部门对广生堂募资计划的审慎态度,也凸显了广生堂在经营和发展过程中存在一些潜在风险。

广生堂也对这些追问做了详细的回应。其中,对于终止的前募项目二,公司表示前期项目规划和资金测算公司履行了相关决策流程,具备审慎性。而资金使用进度与计划是存在较大差异,主要系市场及监管变化导致继续投入必要性不足所致。

目前,广生堂的定增募资计划仍在等待获批,在公司持续亏损、资产负债率飙升、流动资金紧张的情况下,广生堂能否成功募资很可能会影响公司未来的发展,甚至是关系到这家老牌药企能否让创新药顺利上市。

未来的广生堂究竟何去何从,“创业最前线”也将持续关注。

*注:文中题图来自广生堂官网;其余未署名配图来自摄图网,基于VRF协议。