作者|略大参考 付饶

会员制度的续费游戏,从来都是一场零和博弈。如果品质持续失控,中国区山姆也很可能面临其母公司沃尔玛曾在全球市场面临过的困境——原本复购率高、忠诚度高的会员,跑到更优质的零售商家去。

营收过千亿的山姆,最近不好过。

昨晚,山姆因为“有机大豆从1级降到3级”“肉松面包产品配料表隐藏转基因成分”再次被送上热搜。

在中国零售商超行业,千亿规模似乎成了一种魔咒:

一旦跨过千亿门槛,零售商超不是走向滑坡,就是出现动作变形、战略失策。

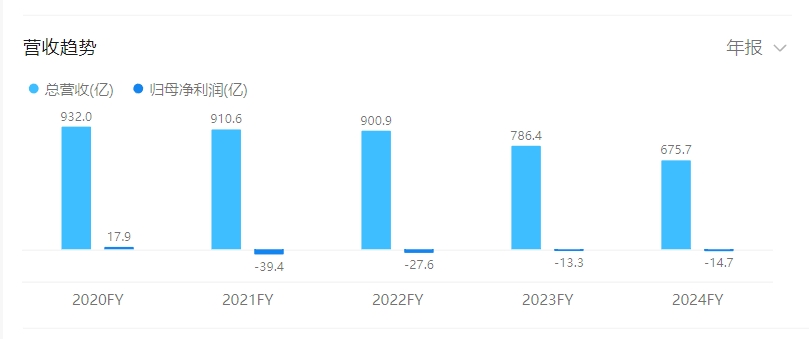

2020年,处在黄金时期的永辉和大润发营收达到顶峰,分别为931.99亿元和954.86亿元(大润发母公司高鑫零售数据)。

但在距离千亿规模的门槛只剩临门一脚的节骨眼上,两家公司犹如打开潘多拉魔盒般,受整个消费市场环境往线上逐步转移的骤然变化,在此后的四年,市值和营收连年下跌。更惨的是,永辉四年来持续亏损,至今都没能扭亏。

在去年,山姆在中国市场的营收迈过千亿规模,但也相继爆出部分商品因为品质安全、不符合健康标准、性价比不足等问题下架的信息。

前段时间,山姆上架“好丽友们”被群嘲,不仅是选品战略失策的一种缩影。往深层次讲,在如此庞大规模下,这个被业界追捧的标杆,也不可避免地出现了“发展变形”的尴尬。

但在以选品独特、质量严格著称的山姆,我们也好奇,这种变形是从什么时候开始发生的?为什么会发生?是中国市场的独有现象吗?

01 千亿魔咒

在过去一年,“关店、调改”成为了整个零售商超行业的基调。在这样的基调里,有两家公司一直成为商超零售调改的榜样,一个是胖东来,另一个是山姆。

但放在5年前,整个零售商超行业里,市场的光环恐怕要聚焦在永辉和大润发身上。

要说中国零售商超的千亿魔咒,永辉和大润发最有发言权。这两家也是最早接近千亿规模的中国商超。

以永辉为例。

2020年以前,永辉曾经一直被视为零售行业的“标杆”,凭借“生鲜+大卖场”模式迅速扩张,打下庞大的门店网络和供应链基础,把生鲜的价钱打到和菜市场差不多。

在更早,永辉就体现出来对于市场风向超高的灵敏度,也积极地勇于改革。比如2016年的云栖大会,马云首次提出“新零售”概念后,永辉超市就布局了“超级物种”“永辉 mini” 等多种新业态,成为国内最早发展新零售的大型商超之一。

这使得永辉在2018年的市值就突破了千亿,成为了国内首家市值破千亿的商超。两年后,永辉的营收创下了历史上最好的业绩记录——931.99亿元。

2020年,同样是大润发的好日子。大润发也在这一年,做到了近千亿规模的营收业绩。

处于高光时期的大润发是彼时国内最赚钱的超市之一,甚至比永辉还能赚钱——其母公司高鑫零售的市值迈过千亿港币,全年营业收入达到了954.86亿元。

在相当长的时间里,大润发都稳坐国内最大零售超市的第一把交椅,单店销售额能达到沃尔玛的2倍、家乐福的1.6倍,成为各地商业地产争抢标的。

在2020年的财报会上,时任大润发CEO的林小海对大润发的未来充满希望。他表示:旗下多业态、全渠道的加速发展,再加上自有的大卖场,必将能使得大润发在一年内回到高单位数增长,两年实现双位数增长。

彼时,还是大卖场的黄金年代,两家接近千亿规模的商超意气风发。这样的新高度,在当年,连胖东来和山姆都难以企及,前者营收不到百亿,后者其母公司沃尔玛在中国的净销售额为106.71亿美元(687亿元)。

要知道,对于中国商超来说,能够达到(或者接近)千亿规模并不是一件容易的事情,放到当下也是如此。即便在有着成熟业务的中国互联网行业,(据多家媒体的不完全统计)2024年全年营收超过千亿规模的互联网公司不超过15家,其中唯品会和网易在2024年营收刚过千亿门槛,排名徘徊在10名上下。

然而,这样的繁荣光景并没有持续很久,“千亿规模”不光成为了永辉、大润发最高光的时刻,也成为了两家商超最特殊的转折点。

2021年的永辉,交出了一份触目惊心的成绩单:亏损39.44亿元,创历史上最大年度的亏损记录。自此,永辉开启了连续四年亏损的窘状,营收也连年下降,从当初的近千亿元滑落至如今的675.7亿元。

大润发也是如此。这几年,大润发不断关店,收入连续多年下滑。这个曾经最赚钱的超市,如今始终在“亏损和盈利”线上来回挣扎。

02 山姆也没逃过魔咒

眼下,这个千亿魔咒似乎正在山姆身上应验。

今年4月9日,沃尔玛中国CEO朱晓静在沃尔玛全球投资大会上透露,2024年山姆中国整体销售额已突破1000亿元。沃尔玛CEO道格·麦克米伦也透露,沃尔玛中国在2024年整体保持在两位数增长,其中山姆超市和其电商业务表现尤为出色。

这是个非常亮眼的成绩。放眼整个商超零售业,山姆是少有的仍能实现双位数同比增长的企业。

但在去年营收创新高的同时,山姆也陆续开始出现了有关选品和质量的差评。

首先在选品上,有不少消费者吐槽山姆下架了太阳饼、米布丁、低糖蛋黄酥等回购率高、性价比高的商品。在前不久,新上架的低糖好丽友派、溜溜梅等商品被消费者群嘲,尽管山姆官方称新品在原有配方上进行了创新,减少了80%的糖分,同时增加了30%的可可含量,但仍有大量消费者打出了差评.

其次,对于山姆而言,比选品失策更加严重的,是食品出现频繁翻车的质量问题。

在过去一年,尤为明显。从去年开始,陆续有消费者反映食品安全问题,比如深圳前海店牛奶包装附着虫卵、南京店果汁漂浮异物、常州店鲜肉月饼吃出牙齿等事件。据黑猫投诉平台数据显示,山姆在2024年的相关投诉量同比暴涨了65%。

到今年6月,仍有消费者在山姆的坚果里吃到活虫。据山姆客服称,此款产品之前就出现过类似问题。但即便如此,这款坚果仍在线上渠道正常销售。

业内曾经有个共识,零售业的秘密都在沃尔玛的货架上。但这两年沃尔玛旗下山姆的货架上,一向以“独特选品和质量严苛”为特色的标准,似乎正在失灵。

03 一切为了会员

虽然同陷入千亿规模的魔咒中,但山姆与永辉、大润发的滑坡原因大不相同。

事后来看,永辉大润发营收连年下滑的背后,主要在于传统大卖场模式失灵。

以往传统大卖场大而全的模式,受拼多多线上低价电商、社区团购、仓储会员店等多个业态冲击,低价优势不再。同时,在受到疫情重挫,消费者习惯向线上迁移时,两家同样寻求线上化发展的新零售过程中,永辉和大润发付出了太多的精力和试错成本——前者超级物种3年烧光10亿,直接烧到被剥离出表;后者中润发、小润发等新型业态超市转型,至今没能带来预期营收。

和永辉、大润发不同的是,山姆不存在模式失灵和渠道变革的情况。

相反的是,无论是营收也好,还是会员数量也好,山姆在中国市场的财报数据一向好看。甚至在沃尔玛最新一季财报(今年5月发布的2026财年一季财报)显示,山姆会员店仍是沃尔玛在中国市场的关键增长引擎——过去12个月新增7家门店,会员费收入增长超40%。

在全球市场上,山姆其母公司沃尔玛全球营收6810亿美元,再创新高,连续12年蝉联《财富》全球500强榜首。

按理来说,这家有着63年历史的零售巨头,无论在管理上还是供应链的管控上都有着相当丰富的经验,为什么其在中国市场里这两年频繁翻车?

或许背后的原因,出在本土市场的策略上,即对会员复购率的追求。

一直以来,山姆建立了一套严苛的供应商准入体系,要求所有商品必须通过全球优质产地的直采认证。例如,牛肉仅选用谷饲150天以上的特定部位,且全程冷链可溯源;榴莲则来自马来西亚农业部认证的“树龄25年以上”果园,出肉率需达40%以上。

严苛的品控推动其会员相当认可山姆产品,也推动了其自有品牌Member’s Mark的复购率一度高达92%,这在零售行业是个非常了不起的数据。

但对于“质量”进行严格把控,并将“高品质”作为宣传点是中国市场独有的策略。而在美国市场乃至巴西等其他市场,山姆主打的是“有竞争力的价格、丰富的商品”。

在中国市场的山姆内部,与货品相关的考核指标有严格的重要性分级:一旦市面上出现同质化商品,山姆会主动将这个产品下架。

与此同时,在山姆选品上,中国区山姆前总裁文安德,也做过不少本土化尝试。比如打破美国大包装的传统,推出1升装牛奶等小规格商品,解决中国家庭存储空间小、消耗慢的痛点。在品类上,也包括针对中国口味开发小青柠汁、麻薯面包等网红单品。

而对于品质的把控和独特产品的推出背后,一切都是为了让会员持续续费。

山姆首席采购官张青也曾在采访中表示,持续输出差异化的商品,增强会员粘性,让他们不断回购和续费。

对山姆而言,销售和利润并不是最关键的考核重点,而是回购率和续费率这两项指标。说白了,新会员的增加,可以通过不断开店就可以实现,但对比起新会员的增长,中国区的山姆更看重老会员的粘性。

数据也表明了老会员们对于山姆的营收起到关键贡献。据山姆官方称,在去年的900万会员数据中,其中超过500万都是有效会员,年费收入超13亿元,“卓越会员”群体续卡率高达92%,并贡献了60%的营收占比。

这两年山姆质量下滑、选品失策等动作变形背后,问题也多出对于会员卡复购率的执着上。一方面,山姆在一线城市频繁推出新品,希望能够推动老会员进行续费和复购;另一方面,山姆不断扩张在低线城市,吸引新会员。

但无论是一线城市还是低线城市,山姆都开始显得有些力不从心。

新浪财经在今年5月的一篇报道称,山姆在一线城市的市场份额同比下滑2.3%,而开市客与盒马分别逆势增长4.1%和3.8%。在新一线城市,山姆的付费会员遭到了开市客的截流,后者本身的续费率高达91%。

这个数据的真实性无从考证,但山姆的竞争对手们从去年开始,在中国市场的扩张速度的确在加快。尤其在有着同样会员制基因的Costco和奥乐齐,甚至本土市场的电商平台小象超市,都在不断蚕食着山姆份额。值得注意的是,走出上海,在苏州、无锡等长三角市场同样发力的奥乐齐,和山姆在低线城市相会竞争。

种种迹象都在表明:在一线城市,山姆不再是一线消费者们单一选择。

另一方面,在低线城市扩张的山姆,会员客单价不及一线城市,还要不小的维护成本。

巨潮WAVE提供过一个数据,在山姆爆火出圈的这五年,整体门店数量虽然翻了一倍,但三线城市客单价仅为一线的61%,运营成本反而高了15%。这种财务压力一直在依靠那些“销冠”门店来支撑。

据山姆官方称,有8家山姆销冠门店突破了单店5亿美元(约合人民币36.7亿)销售大关。这8家门店按照销售额排名分别是:天津梅江店、深圳福田店、北京石景山店、广州东山店、广州番禺店、珠海香洲店、沈阳和平店、北京亦庄店。

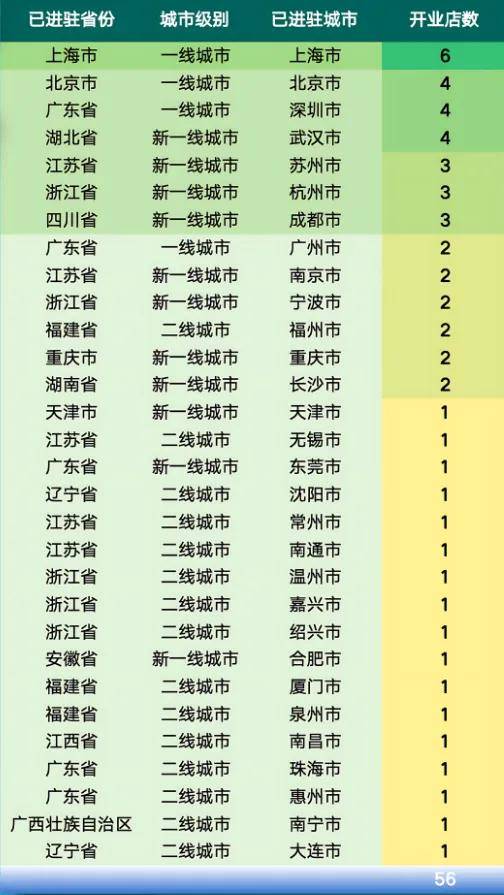

图:山姆在全国已开业门店数量及分布

可以看出,目前能够给山姆提供漂亮营收业绩的,仍多集中在一线城市。

但在本就微利的零售行业中,从不缺竞争对手。

以往,在全球市场,Costco曾经在供应链和配送体系上不断提高效率,将商品的周转周期一再压缩,以28天的商品周转,将沃尔玛时代的毛利从20%-25%降到了10-14%,成功抢夺了沃尔玛份额,成为全球市场的零售新模板。

会员制度的续费游戏,从来都是一场零和博弈。

对于山姆的消费者来说,山姆的吸引力就在于其独特商品和严苛品控带来的愉悦购物体验上。但近两年,当山姆同款瑞士卷、小青柠果汁、麻薯等相同口感的品类出现在各大商超货架上时,山姆如今最突出的竞争力或许在质量的把控上。

如果品质持续失控,中国区山姆也很可能面临其母公司沃尔玛曾在全球市场面临过的困境——原本复购率高、忠诚度高的会员,跑到更优质的零售商家去。