重要信息点评

1、今年上半年,我国社会融资规模增量为22.83万亿元,比上年同期多4.74万亿元;人民币贷款增加12.92万亿元。6月末,M2余额同比增长8.3%。央行相关负责人表示,将继续实施好适度宽松的货币政策,把握好政策实施的力度和节奏,结构性货币政策工具将突出支持科技创新、提振消费等主线。

2、以人民币计,今年上半年,我国货物贸易进出口总值21.79万亿元,创历史同期新高,同比增长2.9%。其中,出口增长7.2%,进口增长2.3%。

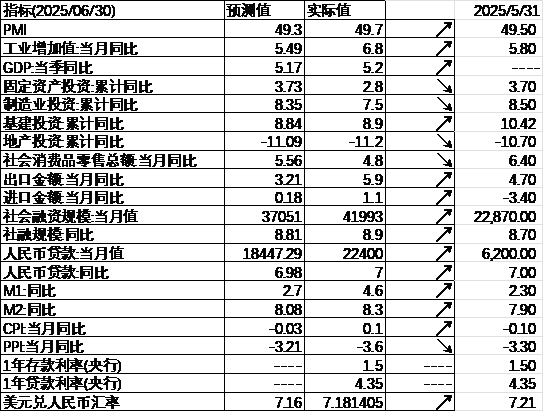

3、上半年GDP为66.05万亿元,同比增长5.3%。分季度看,一季度GDP同比增长5.4%,二季度增长5.2%。上半年固定资产投资增长2.8%,其中房地产开发投资下降11.2%。6月份,规模以上工业增加值同比增长6.8%,社会消费品零售总额增长4.8%。

4、美国6月CPI同比上涨2.7%,为2月以来最高,符合市场预期。6月核心CPI同比上涨2.9%,环比上涨0.2%,均低于市场预期。数据发布后,交易员预测美联储在9月开始降息,到年底前将累计降息近两次。

5、美国6月零售销售环比增长0.6%,高于市场预期的0.1%,前值为下降0.9%。分析指出,美国6月零售销售反弹强于预期,部分增长可能反映出受关税影响的部分商品价格上涨。美国零售销售在各领域全面反弹,13个零售类别中有10个实现增长,主要受汽车销售带动,汽车销售在连续两个月下滑后回升。

6、财政部、税务总局宣布调整超豪华小汽车消费税政策,自2025年7月20日起,超豪华小汽车消费税征收门槛降至90万元,新能源车型纳入征收范围,对纯电动、燃料电池等没有气缸容量(排气量)的超豪华小汽车仅在零售环节征收消费税;对纳税人销售二手超豪华小汽车,不征收消费税。

7、美国总统特朗普表示,药品关税可能将于月底推出,芯片关税时间表和药品类似,但不那么复杂;正在研究5-6项贸易协议,8月1日前可能达成2-3项贸易协议,将很快发布对较小国家的关税信函,可能对所有小国家征收约10%的统一关税。将有150个国家收到关税支付通知。正与印度谈判,双方接近达成协议。

8、美国总统特朗普在谈及美联储主席鲍威尔时表示,目前没有计划采取任何行动,也没有起草解雇信件。特朗普称,他“大概率不会解雇鲍威尔,除非证明存在欺诈行为”。他还称,白宫经济顾问凯文·哈塞特是其考虑担任美联储职位的人选。而此前一天,特朗普也称财政部长贝森特是美联储主席人选。

9、美国国会众议院以308票赞成、122票反对的结果通过了《指导与建立美国稳定币国家创新法案》(Genius Act),旨在对加密货币监管进行重大立法改革。该法案将提交美国总统特朗普,预计将由特朗普签署成为法律。此外,众议院还以294票赞成、134票反对的结果通过了第二项范围更广的加密货币市场结构法案《清晰法案》(Clarity Act),该法案将提交参议院审议,该提案旨在为数字资产建立一个更广泛、更有利于行业的监管框架。

10、美国总统特朗普表示,美国可能会按照此前致信内容来执行对日本的关税税率,并可能很快与印度达成贸易协定。特朗普日前致信日本领导人,称将从8月1日起对从日本进口商品征收25%的关税。

11、商务部回应美批准对华销售H20芯片表示,中美之间合作共赢才是正道,打压遏制没有出路。美方应摒弃零和思维,继续取消一系列不合理的对华经贸限制措施。另外,就加拿大政府加严钢铁进口限制措施,商务部表示,中方对此强烈不满,坚决反对,将采取一切必要措施坚决维护中方企业的合法权益。

12、美联储理事沃勒继续发出7月降息的呼吁,并指出他很担忧私营部门的招聘趋势。他还表示,如果特朗普提名自己担任美联储主席,他会答应。另外,特朗普再次在社交媒体平台发文,敦促美联储主席鲍威尔降息。

市场影响因素

数据来源:Wind,中加基金;截至2025年7月18日。

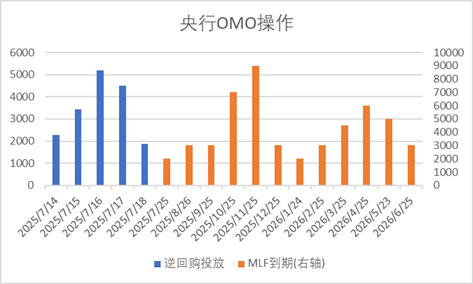

上周央行OMO投放17268亿,同时到期4257亿,共计净投放13011亿。此外,7月MLF到期量为2000亿。

数据来源:Wind,中加基金;截至2025年7月18日。

生产数据方面,上周高炉开工率持平,同时水泥沥青开工率上行。

数据来源:Wind,中加基金;截至2025年7月18日。

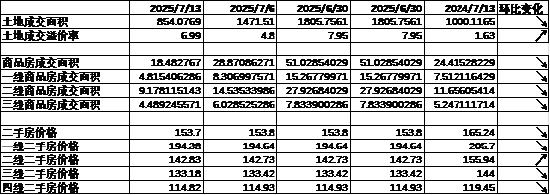

地产数据方面,土拍面积下降背景下溢价率回升,同时商品房成交面积下行,二手房价格下降,地产数据表现不佳。

数据来源:Wind,中加基金;截至2025年7月18日。

汽车销量方面,25年6月汽车批发及零售销量同比增速分别为16.14%及16.16%,汽车销量维持较高水平。

数据来源:Wind,中加基金;截至2025年7月18日。

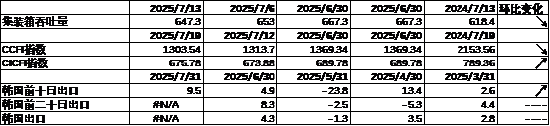

进出口数据方面,上周出口运价走弱,同时韩国7月前十日出口数据有所回升。

数据来源:Wind,中加基金;截至2025年7月18日。

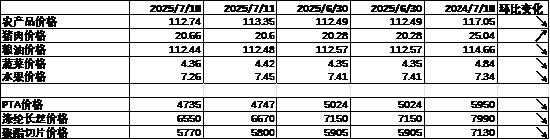

价格数据方面,农产品价格上周有所下降。其中,蔬菜水果价格下行,同时猪肉价格升至20.66元。纤维方面价格有所回落。CPI食品分项有所震荡。

数据来源:Wind,中加基金;截至2025年7月18日。

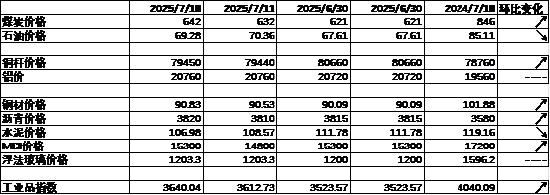

PPI影响因素方面,工业品指数上周有所上行,其中煤价、铜价、钢材价格、沥青价格及MDI价格回升,油价及水泥价格则有所回落。

数据来源:Wind,中加基金;截至2025年7月18日;期货涨跌幅以结算价作为计算标准。

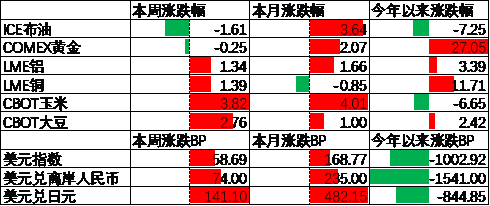

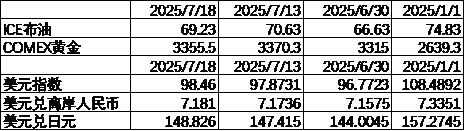

期货价格方面,上周各类期货价格有所分化,其中玉米涨幅最大,石油跌幅最大。ICE布油收于69.23美元,跌1.61%,COMEX黄金收于3355.5美元,跌0.25%。

上周美元指数上行58.69BP,特朗普表示暂不考虑解雇鲍威尔使得美元信用有所回暖,美元指数上行。在此背景下人民币上周贬值74个基点,日元贬值141.1个基点。

市场回顾

一、基金市场

数据来源:Wind,中加基金;截至2025年7月18日。

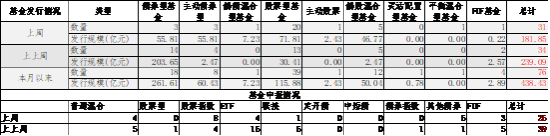

基金申报与发行方面,上周共计申报基金26支,其中普通混合型基金4支,债券类基金(6支)少于股票类基金(13支),FOF基金申报3支。发行一边,上周基金共计发行181.85亿,其中股票型基金发行规模有所回升。

二、股票市场

数据来源:Wind,中加基金;截至2025年7月18日。

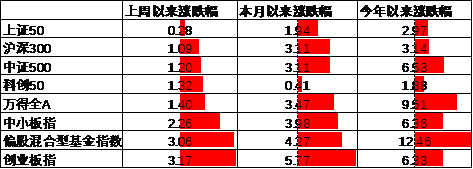

A股表现来看,上周主要板块有所上行,其中上证50涨0.28%,涨幅最小;创业板涨3.17%,涨幅最大。美国批准AI芯片对华出口使得市场情绪回升,在此背景下A股有所上行。偏股基金指数涨3.06%。

数据来源:Wind,中加基金;截至2025年7月18日。

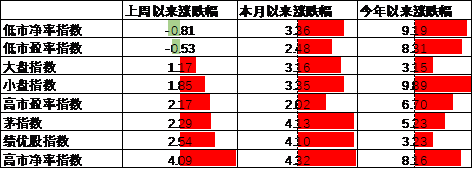

A股各风格指数中,高PB指数涨4.09%,表现最好;低PB指数跌0.81%,表现最差。市场风格小盘成长占优。

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2025年7月18日。

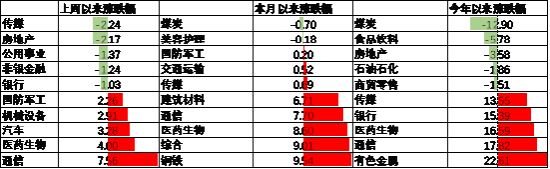

行业方面,上周31个申万一级行业中19个上涨,12个下跌。其中,美国批准AI芯片对华出口使得通信行业情绪大幅上行,上涨7.56%,涨幅最大。此外,市场风险偏好回升背景下成长板块均表现较好,其中医药生物、汽车、机械设备及国防军工分别涨4.00%至2.26%不等,涨幅居前。另一方面,国内2季度经济数据中地产及消费数据表现不佳,在此背景下房地产、非银金融及银行分别跌2.17%、1.24%及1.03%,跌幅居前。

数据来源:Wind,中加基金;截至2025年7月18日。

港股方面,恒生指数涨2.84%,恒生科技指数涨5.53%。A股风险偏好回升背景下港股有所上行。

数据来源:Wind,中加基金;截至2025年7月18日。

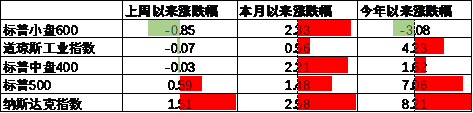

美股方面,上周有所分化,其中,小盘600指数跌0.85%,表现最差;纳斯达克指数涨1.51%,表现最好。一方面,美国政府许可AI芯片对华出口使得科技板块情绪回升;另一方面美国通胀数据高于预期对后续降息空间形成压制,在此背景下美股表现有所分化。需要注意的是,随着美国政策再次通过关税手段进行新一轮贸易战,全球经济均会面临一定影响,关注美国高利率背景下能否实现经济软着陆。

数据来源:Wind,中加基金;截至2025年7月18日。

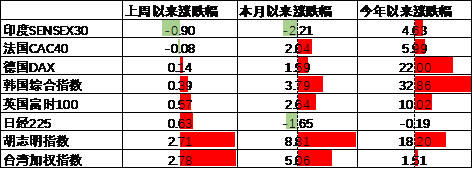

其他海外市场方面,印度市场跌0.90%,表现最差;台湾市场涨2.78%,表现最好。新兴市场较发达市场表现占优。

二、债券市场

数据来源:Wind,中加基金;截至2025年7月18日。

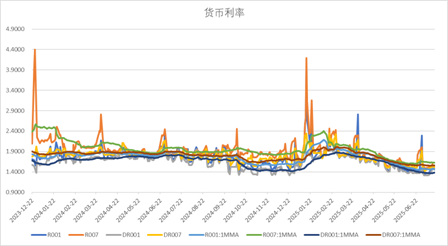

上周货币市场利率有所上行,DR001一月均值升至1.38,资金面较上上周更为紧张。

数据来源:Wind,中加基金,时间截至2025年7月18日。

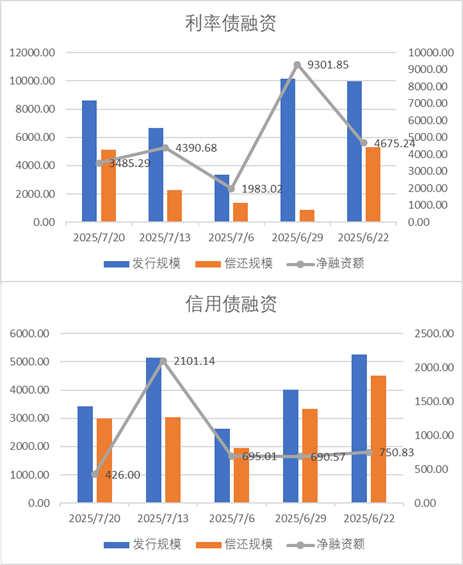

债券融资方面,上周利率债净融资额3485.29亿,维持大额净发行;信用债净融资额426亿,较此前有所回落。上周债券净发行量有所下降。

数据来源:Wind,中加基金,时间截至2025年7月18日;分位数为过去5年分位数。

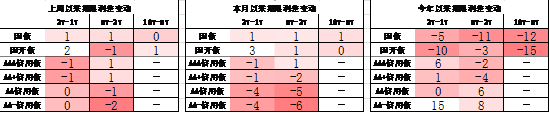

债券市场方面,上周主要债券中,信用债有所下行,其中5YAA-下行5BP,下行幅度最大。同时利率债短端下行大于长端,1Y国债及国开债下行2BP,下行幅度最大。一方面,资金面维持宽松叠加6月内需数据表现不佳使得利率继续下行,同时低利率环境下各类券种利差有所压缩。往后看,虽然美国关税政策对国内出口形成一定压制,但国内财政政策发力也有望带动社融企稳回升,后续债市走势仍取决于国内信用扩张情况。

数据来源:Wind,中加基金;截至2025年7月18日;分位数为过去5年分位数。

期限利差方面,上周利差大体震荡,30年国债利率升至1.89,大部分券种期限利差维持较低分位数区间。

数据来源:Wind,中加基金,截至2025年7月18日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

信用利差方面,上周信用债下行幅度更大使得利差收窄。历史来看,信用债利差分位数维持历史极低区间。

数据来源:Wind,中加基金;截至2025年7月18日。

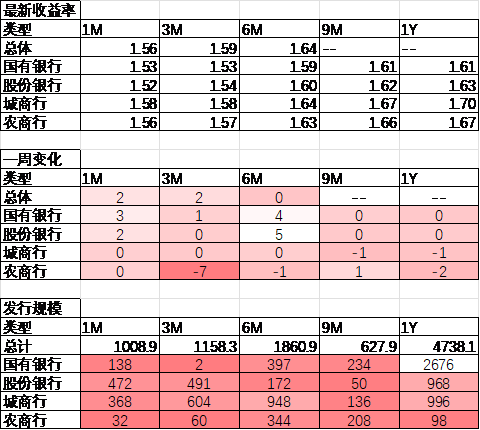

同业存单方面,上周发行利率有所下行,其中发行规模最多的1Y国有银行维持不变,为1.61%;1Y城商行下行1BP,为1.70%。

数据来源:Wind,中加基金;截至2025年7月18日。

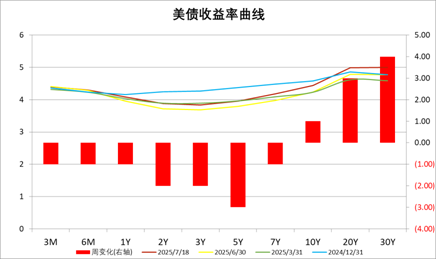

美债方面,上周利率有所震荡下行,其中5Y下行3BP,下行幅度最大。一方面,美国6月通胀数据上行推升美债利率,但是随着特朗普表示不会解雇鲍威尔以及美联储官员发表鸽派言论,美债利率又有所下行。同时,随着关税政策大面积落地,后续关注国际政治环境扰动下美国经济能否平稳落地。

资产配置观点

国内基本面数据分化,美国通胀有所走强

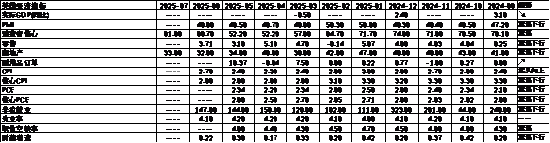

上周,国内公布6月进出口、金融及二季度经济数据,其中虽然6月出口金额由5月的4.7%回升至5.9%,但二季度实际GDP由1季度的5.4%下滑至5.2%,显示全球贸易冲突大背景下国内经济受到了一定的影响。此外,6月消费及地产数据均表现不佳,虽然社融同比5月的8.7%回升至8.9%,但地产投资大幅下滑至-11.2%,社零也由6.4%下滑至4.8%,种种迹象皆表明3季度经济可能会出现进一步的回落。往后看,随着关税暂停到期,贸易冲突出现了一定的反复,中长期维度来看逆全球化仍将继续。内需方面,进一步降息可能需要等待9月美联储FOMC会议,因此需要财政进一步发力带动居民信心回升及经济企稳。不过这一过程需要一定时间,期间宏观数据仍会面临一定波动。海外方面,美国发布6月通胀数据,其中CPI由5月的2.4%回升至2.7%,显示加征关税对美国国内物价造成了一定程度的影响,后续通胀可能存在较强韧性。贸易冲突方面,美国上周宣布药品关税可能将于月底推出,芯片关税时间表和药品类似,后续关注实际落地情况。降息预期方面,美联储理事沃勒呼吁7月进行降息,市场降息预期小幅回升,7月降息的预期由5%上升至6%。

数据来源:Wind,中加基金;截至2025年7月18日。

股票市场观点

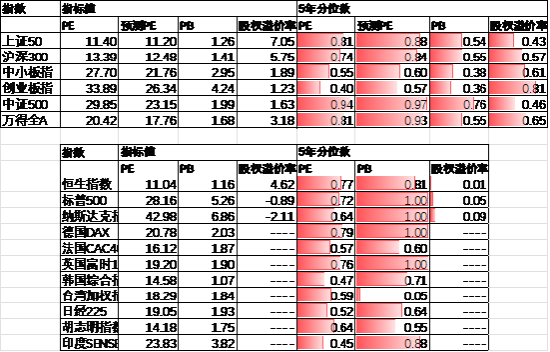

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE17.76倍,处于93%分位水平,股权溢价率3.18%,处于65%分位水平。市场估值分位数位于中性区间。

数据来源:Wind,中加基金;截至2025年7月18日。

分行业看,预测PE约60%行业高于过去5年估值中位数,PB方面约50%行业高于过去5年估值中位数,电子、计算机、军工估值相对较高。

数据来源:Wind,中加基金;截至2025年7月18日;分位数为过去5年。

往后看,配置方向上关注:

1、经济总量弹性不大使得债券利率维持历史低位,关注现金流较为稳定的银行、家电等行业。

2、贸易战升级利好的自主可控及供应链安全方向。

债券市场观点

数据来源:Wind,中加基金;截至2025年7月18日。

中短期看,由于地产政策仍以托底为主,内需大幅企稳回升仍然面临一定的难度;同时全球贸易冲突使得出口也面临一定的压力,在此背景下债券收益率大幅上行的风险不大。另一方面,债券利率进一步下行可能需要等待9月份的美联储潜在降息,因此预计未来债市仍会呈现一定的区间震荡。信用策略方面,随着信用利差再次进入极低历史分位数区间,信用下沉的赔率出现了一定程度的下降,久期或转债维度增加弹性的性价比更高。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

责任编辑:石秀珍 SF183