炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,德适生物向港交所递交上市申请,拟于港交所主板上市,华泰国际为独家保荐人。资料显示,德适生物成立于2016年9月,公司专注医学影像AI行业,根据弗若斯特沙利文的资料,按2024年的销售收入计,德适生物在中国的染色体核型分析领域排名第一,市场份额为30.6%。

资料显示,AI医学影像被认为是目前人工智能商业化落地最有前景的赛道之一,国内AI驱动的医学影像市场规模持续扩大,由2019年的人民币1亿元增加至2024 年的人民币24亿元。弗若斯特沙利文预计中国AI驱动的医学影像市场规模将于2030年达到人民币401 亿元,2024年至2030年的复合年增长率为60.2%。

然而,在对招股书等相关资料进行梳理后发现,德适生物虽身披AI医疗光环,但2024年其低技术含量的Ⅱ类、Ⅰ类医疗器械贡献主要营收,核心AI产品商业化价值仍待验证。同时,染色体核型分析细分市场规模不足2亿,年增速仅6.7%,天花板明显。此外,公司现金储备仅剩557万元,裁员30%仍难止血,资金链濒临断裂。

核心产品商业价值待验证 低“AI含量”产品贡献主要营收

从产品角度看,公司核心产品包括通用型医学影像基座模型iMedImage以及基于该基座研发的AI驱动的染色体核型分析辅助诊断系统AI AutoVision。招股书显示,AI AutoVision可提供全自动、端到端的染色体核型分析,覆盖染色体分割、计数、分析、排列以及异常提示。

公司已就该产品2025年5月向国家药监局提交三类医疗器械注册申请,预计将在2025年底前获得三类医疗器械注册证,这也是目前公司产品组合中唯一一款获得医疗器械三类证认定的AI产品。

此外,公司还有部分非医疗器械产品组合,包括集成数据存储、加速计算、模型训练及智能推理的智能一体化设备;集成多领域预训练模型的云端AI 服务平台iMed MaaS,该平台于2025年3月31日正式上线。

需要关注的是,尽管德适生物于招股书中使用大部分篇幅介绍其AI基座模型、MaaS技术平台的模型服务以及AI AutoVision,但相关产品并不构成公司营收的主要来源。

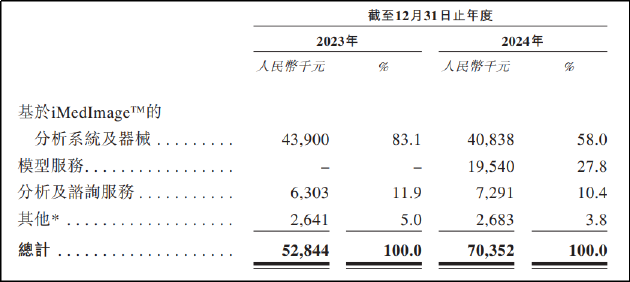

2023年和2024年,公司实现收入分别为5284.4万元、7035.2万元。而据招股书显示,2024年公司才刚刚推出基于 iMedImageTM医学影像AI基座模型及MaaS技术平台的模型服务,相关产品或服务的收入为1950万元,占当期公司总营收的比例仅为27.8%。而AI AutoVision正处于申报阶段,仍未步入商业化。

从收入结构看,基于iMedImage的分析系统及器械贡献了绝大部分营收,2023年推出模型服务之前,该部分营收占比高达83.1%。该项业务包含的产品主要为AutoVision®染色体核型分析系统、MetaSight®自动细胞显微图像扫描系统、KayoFlow®自动细胞收获仪及KayoFlow®制片染色一体机。招股书中亦提到,“AutoVision®、MetaSight®及KayoFlow®的收入于近期将继续占我们总收入的重大部分。”

由公司产品示意图可以看到,上述三款产品分别获得医疗器械Ⅱ类证、医疗器械Ⅱ类证、医疗器械Ⅰ类证。医疗AI领域,二类证的功能是提供非辅助决策,包括数据处理和测量等提供临床参考信息。而三类证含金量显著高于二类证,主要用于辅助决策,包括提供病灶特征识别、病变性质判定、用药指导、治疗计划制定等临床诊疗建议等。

至于一类医疗器械,则是指风险程度低、实行常规管理可以保证其安全有效的医疗器械。比如手术器械、X光胶片、手术衣、手术帽、检查手套、纱布绷带、引流袋等都属于一类医疗器械。

由此可见,德适生物尽管使用大部分篇幅介绍其基座模型、模型服务以及获得三类医疗器械认证的AI AutoVision,但大部分营收实质是由“AI含金量”较低的产品贡献,其核心产品及服务的商业化价值仍未得到充分验证。

招股书中提到,AI AutoVision预期将会是全球首个亦是唯一AI驱动的染色体核型分析辅助诊断系统。但需要指出的是,其也仅是在染色体核型分析这一细分赛道占据优势。西南证券研报显示,截至2024年底,NMPA已共计批准107张AI三类证。

此外,从市场前景看,染色体核型分析系统市场规模较小且增速较慢。资料显示,中国染色体核型分析系统市场规模由2019年的人民币1.199亿元增加到2024年的人民币1.659亿元,复合年增长率仅6.7%。

毛利率显著下滑 应收账款激增现金储备仅剩500余万

财务数据方面,2023年和2024年,德适生物收入分别为5284.4万元、7035.2万元;年内亏损分别为5611.6万元、4337.5万元。尽管营收增长,亏损收窄,但公司毛利率显著下滑,各期内分别为71.0%、65.5%。

其中,提供主要收入来源的“基于iMedImage的分析系统及器械”业务毛利率由2023年的76.6%减少至2024年的56.7%,为影响公司整体盈利能力的主要原因。公司在招股书中提到,该业务毛利率下滑主要是由于毛利率相对较低的MetaSight ®自动细胞显微图像扫描系统、 KayoFlow®自动细胞收获仪及KayoFlow®制片染色一体机于2024年的收入贡献增加。

值得一提的是,裁员降本、缩减研发费用为公司亏损收窄的部分成因。招股书显示,2023年末,公司员工数量为206人,但到了2024年末,员工人数为145人,净减少61人,比例约30%。同报告期内,公司研发支出分别为2864.4万元、2551.9万元。

从现金流表现看,报告期内德适生物一直处于现金“失血”状态,期内经营活动现金流分别流出4739.5万元、2977.7万元。截至2024年末,公司账面仅剩下1710万现金,而到2025年4月30日,现金储备已进一步降低至556.7万元。结合往期现金净流出情况看,剩余资金已难支撑公司维持一年的正常经营。

此外,公司2024年推出基于iMedImageTM医学影像AI基座模型及MaaS技术平台的模型服务后,虽然新增1950万元收入,但同时公司应收账款也显著提升。截至2023年及2024年,公司贸易应收款项分别为610万元、3210万元,同期贸易应收款项的平均周转天数分别为41天及99天。截至2025年4月底,贸易应收款仍有2093.2万元。

责任编辑:公司观察