智通财经APP获悉,瑞银 7 月 25 日发布研究报告,聚焦中国保险行业动态。文中指出,中国保险行业协会下调定价利率基准,这一调整或标志着传统增额终身寿险黄金时代的结束,分红险产品有望迎来发展机遇。同时,报告分析了在行业转型背景下,保险公司在分红险领域的制胜因素及潜在赢家,为理解中国保险行业的近期变化与趋势提供了关键视角。

定价利率基准环比下降 14 个基点至 1.99%,触发定价利率下调

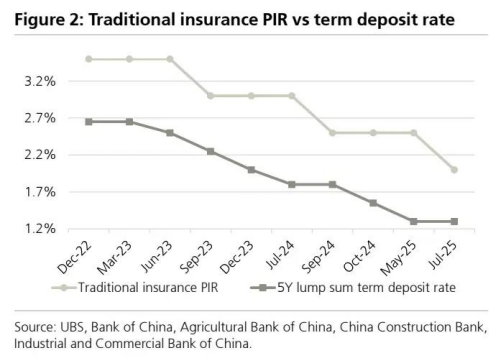

中国保险行业协会将定价利率(PIR)基准环比下调 14 个基点至 1.99%(第一财经),较传统产品 2.5% 的现行定价利率低 51 个基点。

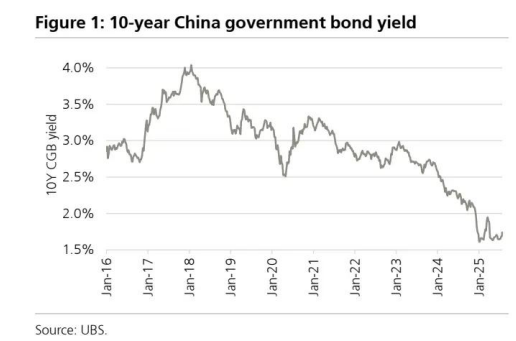

鉴于第二季度市场利率(如国债收益率、存款利率和贷款市场报价利率)下降,此次定价利率基准下调很可能在市场预期之内。主要保险公司宣布将传统型 / 分红型(PAR)/ 万能型产品的定价利率分别下调 50 个基点、25 个基点、50 个基点,至 2.0%、1.75%、1.0%。

传统型产品与分红型产品之间的定价利率差距收窄,表明监管方向是将重点转向分红险合同,以缓解利差损风险。产品转型工作将于 8 月底完成。

传统增额终身寿险落幕,分红险产品登场

此次定价利率下调可能预示着传统增额终身寿险(IWLP)黄金时代的结束,该产品虽有强劲的消费者需求,但对保险公司而言存在较高的利率风险。

相比之下,无论是香港市场(即 6%-6.5% 的演示回报率)还是内地市场,分红险产品的吸引力都应会增强。定价利率为 2.0% 的传统保单给投保人带来的内部收益率(IRR)为 1.6%-1.9%(瑞银估算),一些消费者可能不愿将如此收益率锁定较长时间(例如 10 年以上)。分红险合同的定价利率仅比传统型低 25 个基点(此前为 50 个基点),且通过可变收益部分存在上行机会。

瑞银估计,由于大多数保险公司已加速向分红险转型,2025 年上半年,新业务价值(VNB)的利率敏感性将显著下降。更偏向分红险的产品组合也将增加对股票等权益类资产的配置,因为分红险账户往往具有更高的风险承受能力(即有投资风险资产的空间)。

制胜因素:投资 + 分销能力,以及快速的分红险转型

2025 年 6 月,国家金融监督管理总局发布《关于分红型保险保单红利分配的监管指引》,以原则性框架取代了分红险产品回报率 3%-3.2% 的刚性上限。财务稳健的保险公司被允许向投保人提供更具竞争力的分红险股息收益率。根据该指引,突破分红险派息上限的关键杠杆包括:

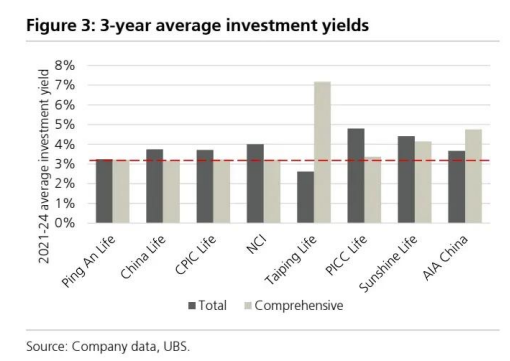

(1)3 年平均综合投资收益率均高于行业平均水平(总计 3.2%;见图 1)

(2)监管评级为 1-3 级;

(3)分红险账户存续期超过 3 年;

(4)股息专项储备余额为正。除上述标准外,具有更强履行率、分销能力以及更快转向分红险产品的保险公司也可能获得竞争优势。

分红险领域的潜在赢家

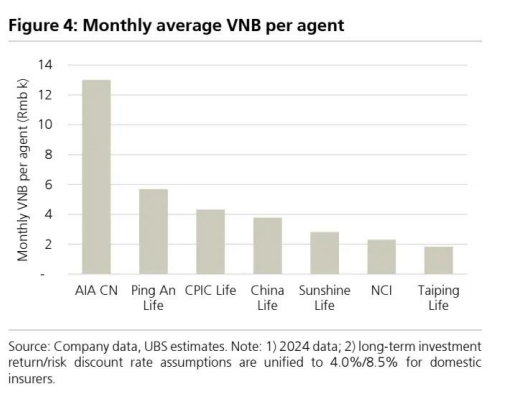

瑞银认为友邦保险中国(01299,AIA China)处于有利地位,有望把握分红险机遇,因其拥有相对较强的投资能力(2021-24 年平均综合投资收益率为 4.8%;而上市寿险同行平均为 4%)、履行率和代理生产力(2024 年每个代理人每月新业务价值为 1.3 万元人民币;上市同行为 1800-5700 元人民币)。

友邦保险中国也较早开始分红险转型,2025 年第一季度,在代理渠道的长期储蓄新业务价值中,分红险产品贡献占比超过 80%。基于上述 “制胜因素” 部分的标准,平安人寿和中国人寿的表现也优于同行。

图 1:中国 10 年期国债收益率

图 2:传统保险定价利率与定期存款利率

图 3:3 年平均投资收益率

图 4:每个代理人每月平均新业务价值