炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:晨明的策略深度思考

我们在6月29日报告《市场不缺钱》提到,国内广谱利率下行背景下的“存款搬家”、和美元资产今年形成的资金外溢,都已经成为今年A股市场的“蓄水池”。市场不缺钱,缺的是让钱进入股市的理由。

《市场不缺钱》

在上周报告《下行风险和上行收益不对称》提到,历史上基本面尚未企稳时期的流动性牛市,由Trigger触发、驱动增量资金入场。

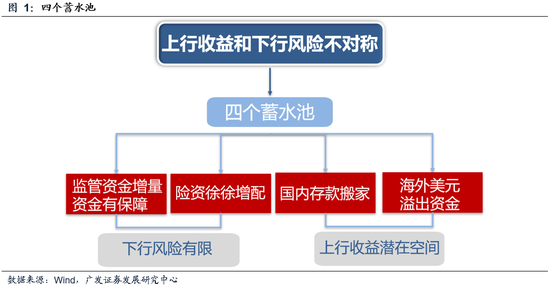

当前市场所处的位置可以概括为:上行收益和下行风险不对等。【经济周期类】依然是打开后续指数空间的中军力量。考虑到后续宏大叙事可能带动经济周期类资产的上行预期、从而形成指数的突破,为了应对踏空指数上行的风险,建议配置上关注:券商、金融IT、地产。

《当前位置上行收益和下行风险不对称》

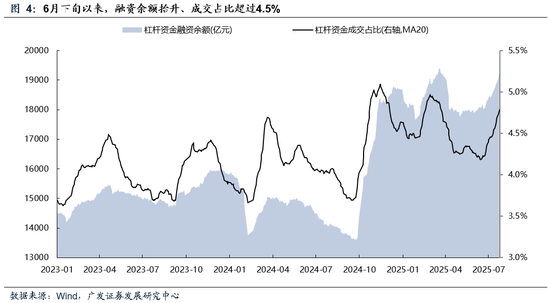

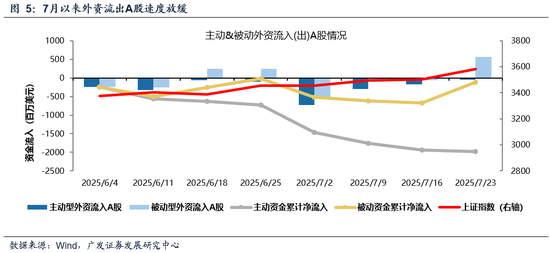

本周,从几大资金“蓄水池”的最新跟踪来看:

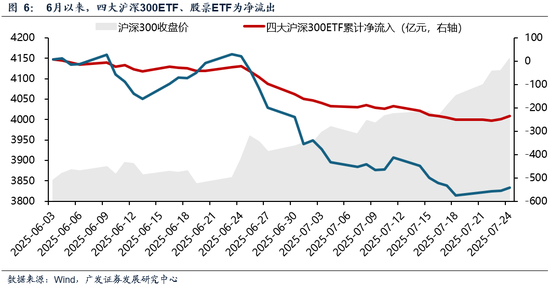

①融资余额继续抬升(已超过去年924)、②本周外资从流出转向流入(被动先行)、③四大沪深ETF流出减缓、④居民新开户及新发基金尚无明显变化。

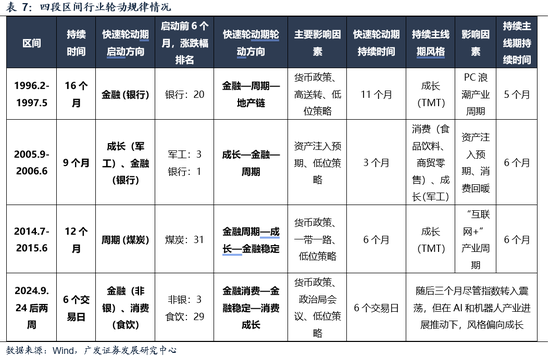

那么,基本面尚未企稳、由流动性驱动的牛市,行业轮动有何规律?

复盘四次基本面尚未企稳、由流动性驱动的牛市,我们可以看出,区间行情的轮动可以分为两个部分——快速轮动期和持续主线期。

快速轮动期,行业表现规律如下:

1.几乎所有风格都能轮动到,但持续性不强,典型的比如2005-2006年和2014-2015年轮动前半段每个月的领涨行业基本都不一样。

2.金融或者周期往往是会率先启动,一方面上述板块估值较低,同时又对金融政策的变化较为敏感,另一方面,对指数拉动作用也较强,容易进一步强化牛市预期,吸引更多的增量资金。

3.超跌和低位策略是需要关注的,滞涨+有催化往往是风格变化和行业轮动的重要准则,在行情启动和行业轮动时,往往从前期较差的方向中选择。

4.在快速轮动期,有基本面支撑的方向不一定是涨幅第一,但整体收益仍然不错,比如2005年四季度的银行。

持续主线期,行业表现规律如下:

1.尽管全A基本面并没有改善,但部分细分方向可能在政策性提振或者产业周期支撑下,率先获得基本面改善预期,从而成为市场持续性较强主线。

2.持续主线期往往集中在消费(2006)或者成长(1997、2015、2024)风格。

从行业轮动经验来看,周期与金融往往是启动的引擎,而“低位策略+催化”是行业轮动的重要因素。

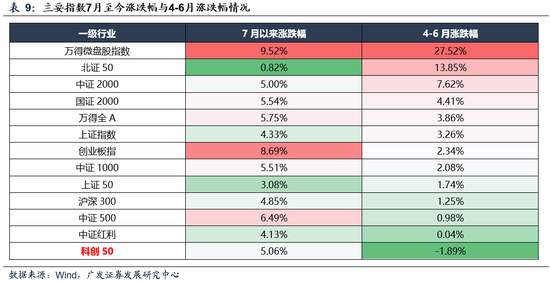

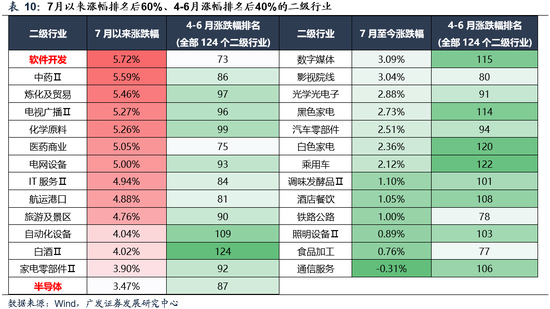

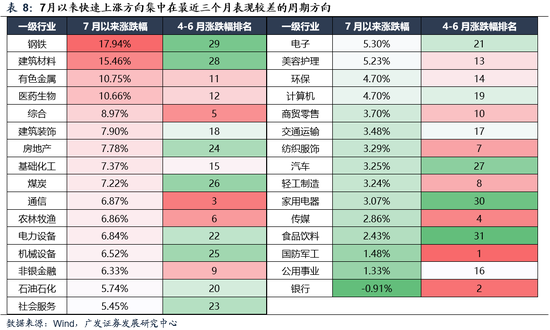

而从7月以来,在指数向上突破的过程中,确实也遵循了这一规律。比如,最近三个月涨幅靠后的周期风格率先启动,钢铁、建材、建筑、地产、煤炭等前期表现较差的方向在近期反内卷、水电站建设、城市更新等主题提振下,表现出较强的超额收益。

就目前看,从轮动的角度目前最值得关注的就是科创板。背后是【国产算力(包括科创芯片等)】、【AI应用】等前期滞涨方向有望在行业轮动中重新获得资金青睐。

一方面,从涨跌幅的角度来看,半导体芯片、软件等方向在经历了二季度的回撤后,累计涨幅较为靠后,且目前拥挤度都处在较低的位置;另一方面,从催化的角度来看,H20芯片的恢复供货、近期的人工智能大会都有望给上述方向带来提振。

除此之外,近期海外AI产业周期的不断推进,也进一步验证了应用端的推进对算力的需求仍然较为强劲。因此,后续国产算力的需求仍然会偏强,而国产算力的优化,对国内应用端的发展也将形成提振。

风险提示:地缘政治冲突超预期;全球流动性宽松的节奏低于预期;国内稳增长政策力度不及预期使得经济复苏乏力等。

报告正文

一、本周话题:流动性推升的牛市,行业轮动有何特点?

在上周的周报中我们提到,当前市场所处的阶段可以概括为“上行收益和下行风险不对等”。

一方面,“下行风险”有限:4月央行答记者问曾提出“在必要时间向中国汇金公司提供充足的再贷款支持”,为后续监管资金的增量子弹提供保障;而年初金融委明确了“大型国有保险公司从25年起每年新增保费的30%用于投资A股”,因此保险资金下半年仍在徐徐增配。

另一方面,“上行收益”则有较大的潜在空间:一旦四中全会、十五五规划等能够带动远期基本面预期的trigger出现,则场外两大资金蓄水池(国内存款搬家的资金、海外美元溢出的资金)可能导致市场较大的上行空间。虽然该事件当前的“胜率”有不确定性,但“赔率”非常有吸引力,从配置上建议做出应对。

本周,几大潜在资金“蓄水池”的最新变化情况如下:

而针对市场担忧ROE没有跟上的情况,我们通过复盘历史上四段案例,可以看到确实存在流动性推动牛市的情况。

随着上证指数突破3600,市场情绪进一步抬升,而在这个过程中,行业轮动的速度也一直维持在相对比较高的位置。在对指数层面保持乐观预期的基础上,投资者进一步关心,后续行业轮动是否有规律可言?我们进一步观察历史上四段比较明显的流动性驱动的牛市,探寻行业轮动的规律。

(一)历史上A股ROE下行周期的牛市行业表现复盘

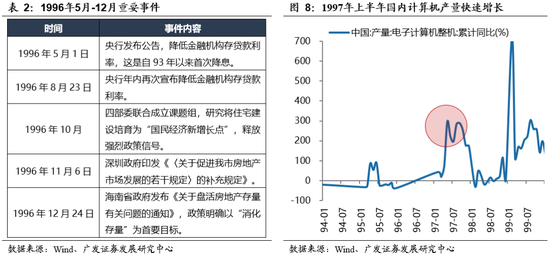

1.1996.2-1997.5:货币宽松、高送转以及PC浪潮

1996到1997年整体上市公司较少,股价波动也更大,整体呈现出金融—周期—地产链—成长的传导,货币政策、高送转和产业周期是主要的影响因素。

1996.2-5:银行、非银等金融风格占优。Q1货币政策转向宽松,5月央行降息,成为了大金融风格的重要催化。

1996.6-9:煤炭。6-8月,新大洲等煤炭公司推出高送转方案,吸引资金涌入。

1996.10-12:地产、家电。11月深圳、海南等地地产调控放松,叠加格力上市并公布分红送转方案,地产家电在风格中领涨。

1997年上半年:计算机、通信、电子。在1996年底到1997年初,政府连续出台软件产业税收优惠政策,对国产软件企业减免增值税和所得税,叠加微软Windows 95系统全球普及后推动PC销量快速增长,TMT板块展开内部轮动。

总的来看,这两年的轮动在前期受到高送转的主题影响较大,而随着PC浪潮的兴起,有科技产业周期支持的TMT在下半段成为市场主线。

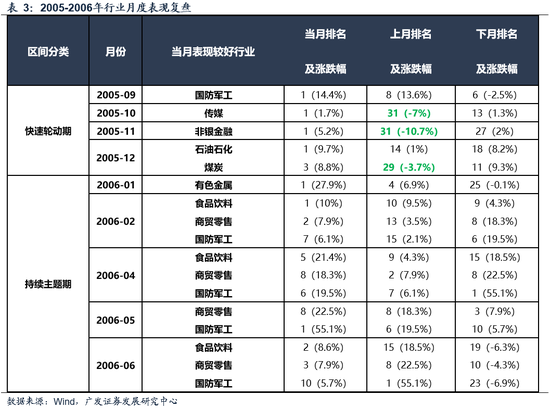

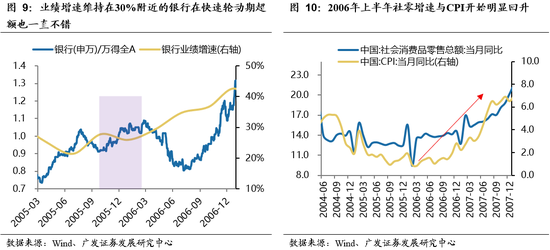

2.2005.9-2006.6:股权分置改革、资产注入预期、消费率先回暖

2005年四季度的行业轮动呈现出以下三个特点:

(1)股改的铺开带来资产注入预期,比如9月在航天电器公布股权分置预案和抗战胜利60周年庆祝活动催化下,军工板块率先启动,在市场整体表现一般的情况下,表现出较强的超额;再比如12月中国石化启动对旗下四家子公司的自愿要约收购,也带来了资产注入预期推动板块上涨。

(2)滞涨低位是风格行业轮动的必要条件,比如9月表现最差的传媒在10月领涨,10月表现最差的非银在11月领涨,11月表现较差的煤炭在12月领涨。

(3)基本面较为强势的银行股虽然并没有在某个月份涨幅第一,但在行业轮动中一直表现不错,有比较明显的超额。

进入到2006年后,尽管非金融A股的业绩和ROE尚未完全企稳,但随着CPI的触底回暖,消费板块业绩开始逐步回暖,食品饮料、商贸零售等消费风格开始成为市场持续性主线;除此之外,在资产注入预期和军费同比进一步上升的催化下,军工板块也走出来了独立主线行情。

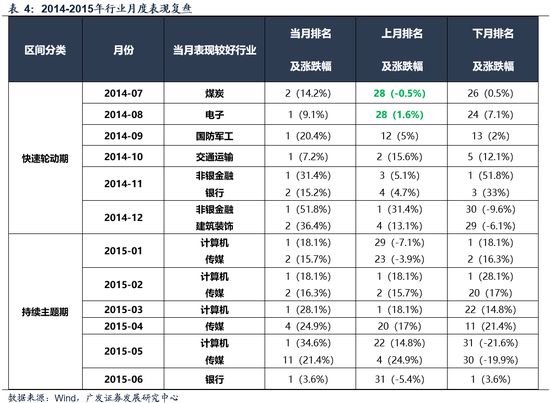

3.2014.7-2015.6:流动性泛滥、一带一路、“互联网+”

在2014下半年,市场整体呈现出金融周期-成长-金融稳定的快速轮动,几乎1-2个月换一个领涨风格和行业,改革成为主题轮动的重要催化。

7月在资源税改革预期、俄乌冲突导致小金属供给预期不确定性加大的背景下,有色和2014年滞涨的煤炭率先猛烈反弹。进入8月后,市场风格转向成长。先是在腾讯的微众银行获批成立(14年7月末)、阿里巴巴美股上市(14年9月)等事件的催化下,此前滞涨的TMT回暖,尤其是互联网金融、移动支付、电子商务等主题表现活跃;随后9月在军工科研院所改制预期和并购重组催化下,此前表现一般的军工则突然崛起。

而进入四季度后,市场风格再度突变,随后11月在央行意外降息的情况下,大金融全面爆发,券商行业一骑绝尘;与此同时,11月领导人主持召开中央财经小组第八次会议研究“一带一路”规划,发起建设亚投行和设立丝路基金,建筑板块也进入到快速上涨阶段。

而进入2015年后,市场的主线基本明朗,成长风格基本占据了市场的主线。在2015年年初券商牌照放开预期、大智慧拟收购湘财证券、首家互联网银行开业并迎来总理视察的催化下,互联网金融再度一骑绝尘。随后在微信红包大战的催化下,移动支付也跟随走强,计算机相关主题显著跑赢市场。进入到3月后,在“互联网+”首次写入政府工作报告、上升为国家战略的背景下,移动互联行情在二季度再度全面扩散,TMT内部全面开花进入普涨行情。从行业表现来看,除了4月和6月出现阶段性调整以外,TMT尤其是计算机、传媒几乎一直是市场主线。

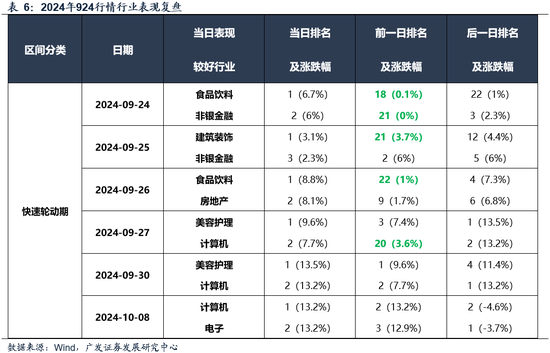

4. 2024.9.24后的两周:6个交易日内的快速全面轮动

本轮指数快速上涨行情相对较短,但在6个交易日内仍然呈现出了金融-消费-成长快速轮动的特点。

在金融支持经济高质量发展有关情况举行新闻发布会上,降准、创设新的货币政策工具、降存量贷款利率的落地,率先点燃了直接受益于流动性投放的大金融的情绪。随后在两天后召开的政治局会议上,不管是9月的非常规讨论经济的会议时点,还是“提振资本市场”、“保证必要的财政支出”、“促进中低收入群体增收”等定调,给予了市场充分的信心,投资者对于经济的预期大幅抬升,以食品饮料为代表的消费风格开始成为市场主线。而在市场情绪进一步发酵的基础上,投资者进一步聚焦弹性更大的成长风格,TMT、军工、电新等方向开始领涨。

尽管进入10月之后指数转入震荡,但在AI产业周期、机器人产业周期不断取得进展以及并购重组预期下,成长风格继续领涨。

5.小结

复盘四次流动性推动的牛市可以看出,区间行情可以分为两个部分——快速轮动期和持续主线期。

(1)快速轮动期规律如下:

①几乎所有风格都能轮动到,但持续性不强,典型的比如2005-2006年和2014-2015年轮动前半段每个月的领涨行业基本都不一样。

②金融或者周期往往是会率先启动,一方面上述板块估值较低,同时又对金融政策的变化较为敏感,另一方面,对指数拉动作用也较强,容易进一步强化牛市预期,吸引更多的增量资金。

③超跌和低位策略是需要关注的,滞涨+有催化往往是风格变化和行业轮动的重要准则,在行情启动和行业轮动时,往往会从前期表现较差的方向中选择。

④在快速轮动期,有基本面支撑的方向不一定是涨幅第一,但整体收益仍然不错,比如2005年四季度的银行。

(2)持续主线期规律如下:

①尽管全A基本面并没有改善,但部分细分方向可能在政策性提振或者产业周期支撑下,率先获得基本面改善预期,从而成为市场持续性较强的主线。

②持续主线期往往集中在消费(2006)或者成长(1997、2015、2024)风格。

(二)回到当下,从行业轮动的角度还有哪些行业值得关注?

从上文的行业轮动经验来看,周期与金融往往是启动的引擎,而“低位策略+催化”是行业轮动的重要因素。

而从7月以来,在指数向上突破的过程中,确实也遵循了这一规律:比如,最近三个月涨幅靠后的周期风格率先启动,钢铁、建材、建筑、地产、煤炭等前期表现较差的方向在近期反内卷、水电站建设、城市更新等主题提振下,表现出较强的超额收益。

就目前看,从轮动的角度,目前最值得关注的就是科创板,背后是【国产算力(包括科创芯片等)】、【AI应用】等前期滞涨方向有望在行业轮动中重新获得资金青睐。

一方面,从涨跌幅的角度来看,半导体芯片、软件等方向在经历了二季度的回撤后,累计涨幅较为靠后,且目前拥挤度都处在较低的位置;另一方面,从催化的角度来看,H20芯片的恢复供货、近期的人工智能大会都有望给上述方向带来提振。除此之外,近期海外AI产业周期的不断推进,也进一步验证了应用端的推进对算力的需求仍然较为强劲。因此,后续国产算力的需求仍然会偏强,而国产算力的优化,对国内应用端的发展也将形成提振。

二、本周重要变化

本章如无特别说明,数据来源均为Wind数据。

(一)中观行业

1.下游需求

房地产:30个大中城市房地产成交面积累计同比下降5.62%,30个大中城市房地产成交面积月环比下降24.99%,月同比下降19.79%,周环比上升22.62%。国家统计局数据,1-6月房地产新开工面积3.04亿平方米,累计同比下降20.00%,相比1-5月增速上升2.80%;6月单月新开工面积0.72亿平方米,同比下降9.48%;1-6月全国房地产开发投资46657.56亿元,同比名义下降11.20%,相比1-5月增速下降0.50%,6月单月新增投资同比名义下降12.38%;1-6月全国商品房销售面积4.5851亿平方米,累计同比下降3.50%,相比1-5月增速下降0.60%,6月单月新增销售面积同比下降6.55%。

汽车:

乘用车:7月1-20日,全国乘用车市场零售97.8万辆,同比去年7月同期增长11%,较上月同期下降12%,今年以来累计零售1,188万辆,同比增长11%;7月1-20日,全国乘用车厂商批发96.0万辆,同比去年7月同期增长22%,较上月同期下降12%,今年以来累计批发1,424万辆,同比增长13%。

新能源:7月1-20日,全国乘用车新能源市场零售53.7万辆,同比去年7月同期增长23%,较上月同期下降12%,全国乘用车新能源市场零售渗透率54.9%,今年以来累计零售600.6万辆,同比增长32%;7月1-20日,全国乘用车厂商新能源批发51.4万辆,同比去年7月同期增长25%,较上月同期下降12%,全国乘用车厂商新 能源批发渗透率53.6%,今年以来累计批发696.2万辆,同比增长36%。

2.中游制造

钢铁:螺纹钢现货价格本周较上周涨4.37%至3391.00元/吨,不锈钢现货价格本周较上周涨0.27%至13049.00元/吨。截至7月25日,螺纹钢期货收盘价为3356元/吨,比上周上升6.64%。钢铁网数据显示,7月中旬,重点统计钢铁企业日均产量208.00万吨,较7月上旬上升4.63%。6月粗钢累计产量51482.60万吨,同比下降3.00%。

化工:截至7月20日,苯乙烯价格较7月10日跌4.09%至7550.00元/吨,甲醇价格较7月10日跌2.04%至2221.40元/吨,聚氯乙烯价格较7月10日涨1.13%至4859.00元/吨,顺丁橡胶价格较7月10日跌0.56%至11447.20元/吨。

3.上游资源

国际大宗:WTI本周跌3.24%至65.16美元,Brent跌2.35%至67.60美元,LME金属价格指数涨1.00%至,大宗商品CRB指数本周跌1.26%至302.25,BDI指数上周涨9.99%至2257.00。

炭铁矿石:本周铁矿石库存上升,煤炭价格上涨。秦皇岛山西优混平仓5500价格截至2025年7月21日涨1.46%至637.20元/吨;港口铁矿石库存本周上升0.04%至13792.00万吨;原煤6月产量上升4.41%至42107.40万吨。

(二)股市特征

股市涨跌幅:上证综指本周上涨1.67,行业涨幅前三为传媒(申万)(2.15%)、计算机(申万)(1.71%)、美容护理(申万)(5.42%);跌幅前三为房地产(申万)(4.07%)、综合(申万)(-0.03%)、社会服务(申万)(2.30%)。

动态估值:A股总体PE(TTM)从上周17.97倍上升到本周18.26倍,PB(LF)从上周1.67倍上升到本周1.70倍;A股整体剔除金融PE(TTM)从上周25.60倍上升到本周26.19倍,PB(LF)从上周2.23倍上升到本周2.29倍。创业板PE(TTM)从上周46.04倍上升到本周47.08倍,PB(LF)从上周3.70上升到本周3.78倍;科创板PE(TTM)从上周的81.76倍上升到本周84.68倍,PB(LF)从上周4.21倍上升到本周4.36倍。沪深300 PE(TTM)从上周12.90倍上升到本周13.03倍,PB(LF)从上周1.38倍上升到本周1.39倍。行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为煤炭、美容护理、建筑装饰。PE(TTM)分位数收敛幅度最大的行业为通信、计算机、房地产。此外,从PE角度来看,申万一级行业中,石油石化、有色金属、电力设备、建筑装饰、公共事业、交通运输、环保、社会服务、家用电器、农林牧渔、食品饮料、通信、非银金融估值低于历史中位数。建筑材料、房地产、计算机估值高于历史90分位数。从PB角度来看,申万一级行业中,石油化工、有色金属、基础化工、钢铁、建筑材料、电力设备、建筑装饰、公用事业、交通运输、房地产、环保、美容护理、社会服务、家用电器、轻工制造、纺织服饰、商贸零售、农林牧渔、食品饮料、医药生物、计算机、传媒、通信、银行、非银金融估值低于历史中位数。本周没有行业估值高于历史90分位数。本周股权风险溢价从上周2.24%下降至本周2.08%,股市收益率从上周3.91%下降至本周3.82%。

融资融券余额:截至7月24日周四,融资融券余额19419.73亿元,较上周上升2.08%。

AH溢价指数:本周A/H股溢价指数下降到123.52,上周A/H股溢价指数为126.28。

(三)流动性

7月19日至7月25日期间,央行共有5笔逆回购到期,总额为17268亿元;5笔逆回购,总额为16563亿元。公开市场操作净回笼(含国库现金)共计1095亿元。

截至2025年7月25日,R007本周上升9.40BP至1.6937%,SHIBOR隔夜利率上升17.30BP至1.5200%;期限利差本周上升2.80BP至0.3489%;信用利差上升4.47BP至0.3380%。

(四)海外

美国:7月23日公布7月18日炼油厂开工率为95.50%,前值93.90%;7月18日原油和石油产品(不包括战略石油储备)库存量为1250684千桶,1255837千桶前值为1255837千桶;7月24日公布7月19日初请失业金人数:季调为217000人,前值221000人。

欧元区:7月23日公布7月欧元区:消费者信心指数:季调为-14.70,前值-15.30;7月25日公布6月欧元区:M2:同比为2.61%,前值3.55%。

英国:7月22日公布6月中央政府净借款为206.8亿英镑,前值174.4亿英镑;7月25日公布6月零售指数:名义季调:同比为2.40%,前值-1.10%。

日本:7月22日公布6月中央政府净借款为206.8亿英镑,前值174.4亿英镑;7月25日公布6月零售指数:名义季调:同比为2.40%,前值-1.10%。

海外股市:标普500上周涨1.46%收于6388.64点;伦敦富时涨1.43%收于9120.31点;德国DAX跌0.30%收于24217.50点;日经225涨4.11%收于41456.23点;恒生涨2.27%收于25388.35点。

(五)宏观

财政收支:中国6月公共财政收入同比-0.31%,前值0.13%;公共财政支出同比0.38%,前值2.63%;

信贷增长:中国6月金融机构各项贷款余额同比7.10%,前值7.10%;

社会融资总量、外汇占款:中国6月社会融资规模当月值41993亿元,前值22870亿元;金融机构人民币资金运用中央银行外汇占款215804.96亿元,前值216519.32亿元;

固定资产投资完成额:中国6月固定资产投资完成额制造业累计同比7.50%,前值8.50%;房地产业累计同比-11.50%,前值-11.10%;基础设施建设投资(不含电力)累计同比4.60%,前值5.60%。

三、下周公布数据一览

下周看点:第二季度欧元区:实际GDP:季调:同比(初值)、美国第二季度实际GDP:季调:折年数(初值)、中国7月官方制造业PMI、美国联邦基金目标利率、美国6月核心PCE物价指数:同比、6月欧元区:失业率:季调、7月欧元区:CPI:同比(%)(初值)、美国7月非农就业人口变动:季调、美国7月ISM制造业PMI。

7月30日周三:第二季度欧元区:实际GDP:季调:同比(初值)、美国第二季度实际GDP:季调:折年数(初值);

7月31日周四:中国7月官方制造业PMI、美国联邦基金目标利率、美国6月核心PCE物价指数:同比、6月欧元区:失业率:季调;

8月1日周五:7月欧元区:CPI:同比(%)(初值)、美国7月非农就业人口变动:季调、美国7月ISM制造业PMI。

四、风险提示

地缘政治冲突超预期,使得大宗商品价格超预期上行,进一步造成全球通胀再度出现大幅上行压力;

海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期,特别是美联储降息节奏、美债利率下行幅度低于预期;

国内稳增长政策力度不及预期,使得经济复苏乏力,上市公司盈利水平较长时间处于底部徘徊状态,进一步带来市场风险偏好下挫等。

责任编辑:何俊熹