文 | 医药研究社

疫苗,应该是这几年波动最大的行业之一了,几年前这个行业有过高光时刻,而现在则俨然进入了惨淡周期。内卷、价格战、业绩下滑的乌云笼罩着整个行业,资本市场的信心和期待也正一点点流失。

大多数厂商有苦说不出。专注流感疫苗的华兰生物曾有过超千亿元市值,如今缩水至300亿元左右;靠代理默沙东九价HPV疫苗成名的智飞生物曾抵达3700亿元的市值巅峰,现在已经跌去3100多亿元;持有国内首个上市销售的人二倍体细胞狂犬病疫苗的康华生物,也曾是“创业板第一高价股”,总市值一度超过500亿元,而最新市值不到百亿元……

与此同时,一些中小型疫苗厂商挣扎着求生存求发展,IPO仍是其必须把握的机会。比如中慧生物。7月24日,该公司再次向港交所递交招股书,拟香港主板挂牌上市。这也是其继2025年1月23日递表失效后的再一次申请。

中慧生物深知凭差异化定位突围的可行性,其商业化产品慧尔康欣,是目前在中国获批的首款且唯一一款四价流感病毒亚单位疫苗。再次递表,该公司也带来了亮眼的业绩,又能否驱散一些行业阴霾?

疫苗行业下行期,营收增势难得

近年疫苗企业的经营困境颇为明显。

在Wind疫苗指数中,2024年疫苗企业营业收入均值(算数平均)为71.31亿元,而2023年这一数值为90.99亿元,同比降低21.63%;净利润均值(算数平均)为7.87亿元,2023年这一数值则为12.22亿元,同比降低35.60%。

来到2025年第一季度,万泰生物、沃森生物、百克生物、成大生物、智飞生物等上市疫苗公司仍然集体陷在“业绩寒冬”中。

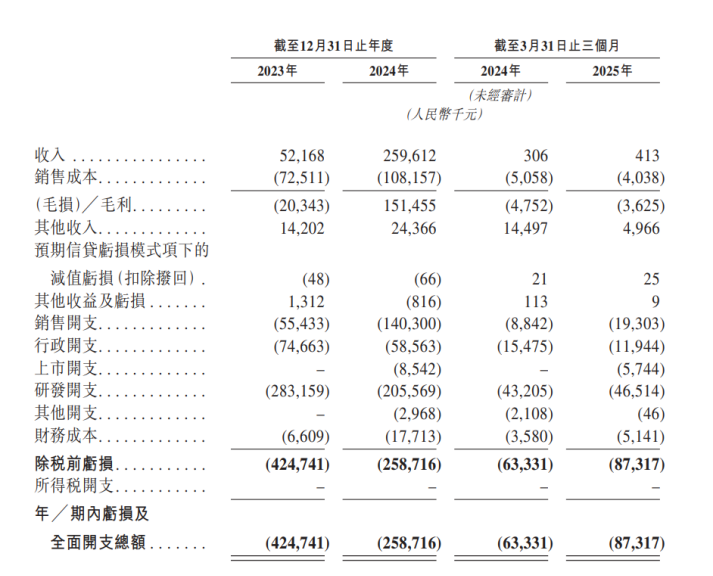

行业整体下行之际,中慧生物倒显得增势难得。招股书显示,2023年、2024年及2025年前3个月,中慧生物实现收入分别约为5216.8万元、2.6亿元及41.3万元;其中,2024年营收同比增长397.65%,2025年前3月营收同比增长34.97%。

虽然收入规模不大,但确实实现了爆发式增长。这背后,具备一定差异化优势的商业化产品发力了。

根据招股书,中慧生物有两款核心产品,即已商业化的四价流感病毒亚单位疫苗、在研的冻干人用狂犬病疫苗。其中,四价流感病毒亚单位疫苗于2023年5月获得国家药监局的NDA批准,主要用来预防两种甲型流感病毒(H1N1和H3N2亚型)和两种乙型流感病毒(Yamagata和Victoria谱系)。

在开发该产品时,中慧生物结合了其认为优势最突出的技术路线。

据了解,根据技术设计,流感疫苗分为以下类型:全病毒灭活疫苗、裂解疫苗、灭活亚单位疫苗、减毒活疫苗、重组疫苗、mRNA疫苗。其中,与基于整个病毒并注重抗原颗粒完整性的全病毒疫苗以及保留内部和表面病毒蛋白且抗原成分更复杂的裂解疫苗相比,亚单位疫苗更注重在病毒裂解后的进一步纯化,通过去除病毒内部蛋白,仅保留纯度较高的HA和NA抗体,确保安全性更好、不良反应风险更低。

另外,按疫苗价态分类,目前市售的流感疫苗包括三价疫苗和四价疫苗。其中,三价疫苗预防三种流感病毒,通常为两种甲型流感病毒(H1N1和H3N2)和一种乙型流感病毒(Victoria谱系),而四价疫苗在此基础上还额外添加一种乙型病毒株Yamagata谱系,扩大了保护范围。

基于此,临床试验中,中慧生物的四价流感病毒亚单位疫苗也确实展现出一定竞争力。据悉,在III期临床试验三岁及以上的受试总人群中,中慧生物四价流感病毒亚单位疫苗的H1N1、H3N2、BV及BY病毒株的血清保护率(接种疫苗后抗体滴度≥1:40的受试者比例)分别为96.56%、97.98%、89.41%及95.88%,均高于欧盟标准70.0%。

此外,在18至64岁受试者中,由四价流感病毒亚单位疫苗引发的接种相关不良事件总体发生率,低于对照四价流感病毒裂解疫苗。

对于这样一款安全性突出、首发落地的差异化产品,市场显然也欢迎。中慧生物招股书透露,通过公开招标中标,其四价流感病毒亚单位疫苗已完成30个省份的市场准入程序,并在地方采选中被超过1100家区县级疾控中心选用。

由于国内流感疫苗市场渗透率极低(根据中国疾控中心的数据,2022年至2023年流感季,中国整体流感疫苗接种率仅3.8%),中慧生物预计其商业化产品还有更大的放量空间。

值得一提的是,当前中慧生物收入增长与商业化产品的定价也有一定关系,目前其四价流感病毒亚单位疫苗在走高端路线,这似乎又造成了另一种差异性,只不过风险可能大于机遇。

价格内卷中走高端路线,可不可行?

疫苗行业的价格内卷,想必大家都有所耳闻。

以流感疫苗这一细分赛道为例。中慧生物招股书援引的弗若斯特沙利文数据显示,截至最后实际可行日期,中国有26种已上市的流感疫苗,主要包括13种三价疫苗(包括11种裂解疫苗、1种亚单位疫苗、1种减毒活疫苗)及12种四价疫苗(包括11种裂解疫苗、1种由中慧生物开发的亚单位疫苗)。截至同日,中国有19种处于临床开发阶段的在研流感疫苗,包括6种三价疫苗(包括4种裂解疫苗、1 种减毒活疫苗、1种中慧生物开发的亚单位疫苗)及13种四价疫苗(包括11种裂解疫苗、2种亚单位疫苗)。

上市流感疫苗产品越来越多,但总体需求却没有快速且大规模地增长,供需结构一失衡,相关厂商就容易在价格端做文章。

比如,2024年5月,国药集团下属长春生物制品研究所、上海生物制品研究所、武汉生物制品研究所统一将四价流感病毒裂解疫苗从128元/支下调至88元/支,随后华兰生物、科兴生物、金迪克等跟进降价约30%。

降价副作用也显现在相关疫苗公司的业绩中。但不可否认,当前疫苗红海中价格战已避无可避,一个原因在于大多数疫苗产品适应症和疗效具有一定趋同性,背后的厂商要想快速体现上市产品的差异性、保住市场份额,从价格下手无疑会更加容易。

这种情况下,中慧生物的四价流感病毒亚单位疫苗又成了例外。招股书显示,对于三岁及以上人群以及6-35月龄人群,中慧生物在国内不同省份设定四价流感病毒亚单位疫苗统一的投标价格,即每针319元,远远高于市面上其他流感疫苗产品的价格。

定价自信主要基于四价流感病毒亚单位疫苗突出的安全性、疗效以及较高的生产成本。短期来看,对于这样一款产品,相关接种人群是认可并愿意尝试的。但长期来看,随着行业价格内卷加重、更多功效亮眼的新品陆续上市以及疫苗接种的季节性影响,中慧生物的四价流感病毒亚单位疫苗或越来越难成为市场的核心产品。

值得一提的是,WHO建议恢复使用三价流感疫苗满足接种需求的趋势,也可能压缩四价流感疫苗的市场空间。根据弗若斯特沙利文的资料,于2024年,按产值计,四价流感疫苗占流感疫苗市场总额的71.4%,预计到2033年将降至约61.5%。

基于商业化单品的天花板日趋可见,中慧生物也正对在研管线投以更大重视。招股书透露,该公司另一核心产品冻干人用狂犬病疫苗(人二倍体细胞)已完成I期临床试验,还有11种覆盖多个疾病领域的在研疫苗。

但研发管线越多,资金压力也越大。据招股书,2023-2024年,中慧生物研发成本分别达2.83亿元和2.06亿元,占总经营开支的68.6%和49.7%;相应期内亏损分别为4.25亿元、2.59亿元。另外,招股书披露,2023年、2024年及2025年前3个月,公司的退款负债分别为1330万元、8470万元和8110万元。

至此,我们才基本了解中慧生物的经营面貌:在当前产业下行周期,公司实现了难得的营收增长,似乎是打好了逆风局,但独木难支,商业化单品的局限性还是难以忽视,而在研产品的商业化也显得遥遥无期。

只希望,当前头部疫苗厂商陷入低谷、中小疫苗公司奋力求存,是疫苗产业穿越周期的前兆。