出品 | 创业最前线 张乔遇

轩竹生物(轩竹生物科技股份有限公司)控股股东四环医药(0460.HK)此前分拆轩竹生物在科创板上市未果后,转而将上市地瞄准港交所,并于近日二次递交了轩竹生物上市申请材料。

早在2022年9月至2024年5月,轩竹生物申请在科创板IPO,历经两轮问询,上市委会议重点问询了轩竹生物在研产品的技术优势、未来市场空间等,最终出具暂缓审议决定。之后轩竹生物主动撤回上市申请,终止审核。

值得注意的是,在这个过程中,轩竹生物对应的估值水平从2021年7月A-2轮融资46亿元下降至2024年11月B轮融资后的39亿元。

成立以来,轩竹生物已通过三轮融资筹集合计16亿元,截至2025年6月6日,这些投资款中的92%均已投入研发活动。

作为一家聚焦于消化、肿瘤及非酒精性脂肪肝炎等重大疾病领域的创新药企,轩竹生物目前仅有一款用于治疗十二指肠溃疡的产品安奈拉唑钠获批上市并实现商业化销售,大部分产品研发开支依靠外部融资维系,新获批上市的治疗乳腺癌相关产品,预计2025年第四季度才能实现商业化。

在仿制药围剿及带量采购压力下,轩竹生物获批上市的核心产品安奈拉唑钠深陷竞争红海,上市一年多合计销售额仅3270万元,仍未覆盖此前招股书中预算的1.76亿元研发投入。2025年一季度,公司收入暴跌60%。

轩竹生物发展前路,依然充满不确定性。

1、仅一款产品实现商业化,一季度收入同比减少60%

截至2025年6月6日,轩竹生物共有12款候选药物,涉及18个适应症。

其中,轩竹生物自主研发的质子泵抑制剂(PPI)类创新药安奈拉唑钠(KBP-3571)已于2023年11月启动全球商业化,用于治疗十二指肠溃疡,是目前公司管线中唯一实现商业化销售的产品。

(图 / 轩竹生物官方微信公众号)

该产品在商业化当年即被纳入国家医保目录,相关政策自2024年1月1日起生效,纳入医保后的基础定价为每20毫克11元。

从市场环境来看,中国十二指肠溃疡和反流性食管炎患病人数在2024年分别达到7430万和3830万,患者基数庞大,但口服PPI市场规模却呈收缩态势——2024年市场规模为102亿元,较2023年的114亿元有所下滑。

自1994年兰索拉唑等药物上市以来,PPI类药物已形成成熟市场,目前获批的同靶点竞品达6类。叠加带量采购及重点监控目录等政策对仿制PPI的价格约束,安奈拉唑钠面临的市场竞争尤为激烈。

业绩表现上,2023年、2024年及2025年一季度(报告期),轩竹生物分别实现收入2.90万元、3009.4万元和255.9万元,其中2025年一季度收入同比下滑高达60.72%。

公司解释称,安奈拉唑钠实现商业化后,2024年第一季度即医药分销商铺货阶段出现了该产品的集中初始销售,而2025年一季度未再出现此类集中销售情况。

此外,轩竹生物自主研发的吡罗西尼(XZP-3287),用于治疗HR+/HER2-晚期乳腺癌(联合氟维司群)以及用于治疗HR+/HER2-局部晚期或转移性乳腺癌,均于2025年5月获批上市,预计于2025年第四季度起在全球范围内商业化,为进展第二快的管线。

公司还有两条管线处于新药上市申请阶段(NDA),其中,适应症为HR+/HER2-晚期乳腺癌(联合AI类药物)的吡罗西尼(XZP-3287)药品于2025年4月提交新药上市申请(NDA)获受理,预计于2026年第三季度获批上市。

XZP-3621适应症为初治ALK阳性晚期非小细胞肺癌患者,已于2024年提交新药上市申请,预计于2025年第四季度获批上市。其余产品仍处于临床前及临床试验阶段。

由于产品商业化有限,轩竹生物曾选择通过对外授权或转让部分管线推进新药上市。通过授权,轩竹生物可获得首付款、开发里程碑款、销售里程碑款项。

例如,2022年,上海医药集团控股子公司上药新亚以2.66亿元、1.74亿元(除销售提成外)的交易对价取得轩竹生物百纳培南项目、Plazomiain项目(均含原料药和制剂)在中国区域(含港澳台)的独占许可。

目前,面临收入下滑困境的轩竹生物,加快新药研发及商业化进程依然任重而道远。

2、部分管线进展缓慢,研发人员减少70%

与科创板IPO申报时相比,轩竹生物在研管线整体有所变动,尤其是肿瘤药物管线显著扩容,针对CDK4/6、ALK、USP1等靶点的产品梯队更完善,领域集中度明显提升。

不过,也存在部分管线进展较为缓慢、甚至不再出现在本次披露管线中的情况。

招股书显示,轩竹生物从SignalChem Lifesciences Corp.公司引进了ZB-0004,拥有该产品在大中华区的权益,其适应症为骨髓增生异常综合症/急性髓系白血病。

该管线2022年至今仍处于新药临床试验申请(IND)准备阶段,预计2026年第三季度才进入I期临床试验。

KBP-3571针对成人反流性食管炎的II期临床已于2023年5月完成,预计2025年第三季度才进入III期临床。

XZP-6019用于治疗非酒精性脂肪性肝炎,自2021年获批新药临床试验申请后,预计2026年第二季度才进入I期临床,从获批到预计启动首期临床试验间隔时间长达5年。XZP-5610同样针对非酒精性脂肪性肝炎,2021年5月即进入I期临床,历时4年仍未完成,预计2025年第三季度才结束首期试验。

更值得关注的是,还有部分管线已从研发序列中“消失”。

2022年轩竹生物的主要候选药物XZP-KM257(适应症涵盖乳腺癌、胃癌等多种实体瘤)当时处于I期临床,但本次招股书未再披露该管线;XZP-5955(针对ROS1/NTRK基因融合相关实体瘤)2022年同样处于I期临床,目前也未再出现在管线中。

报告期内,轩竹生物主要依赖内部研发,较少依赖外部合作。2019年7月以前,轩竹生物并未组建研发团队,相关项目由四环医药组织轩竹生物北京、吉林四环等主体开展。

2019年7月,四环医药将轩竹生物北京及其对应的研发资源、部分临床研发人员重组至轩竹生物后,公司才拥有了自己的临床研发团队。

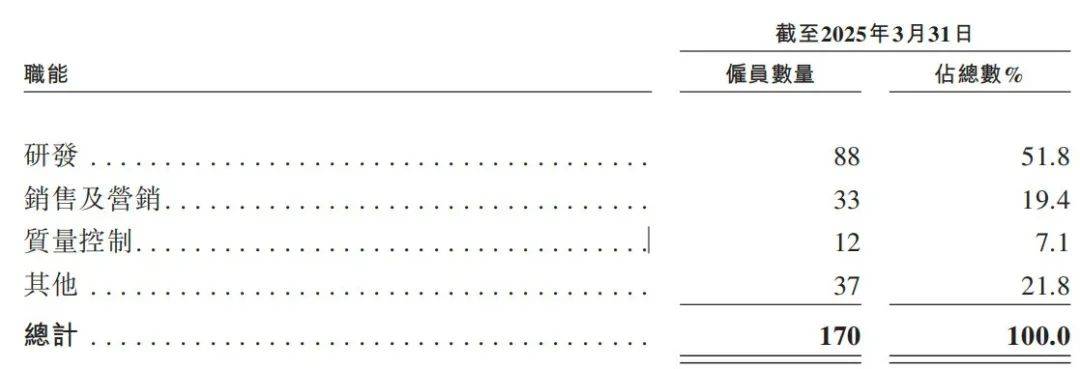

目前,轩竹生物建立了小分子药物研发平台、生物药研发平台和临床开发平台。截至2025年3月31日,轩竹生物共有研发人员88人(包含博士12人、硕士32人),其中临床开发团队40人。

然而,招股书等资料显示,截至2022年9月30日,轩竹生物的研发人员达到338名,占员工总数的83.46%,包括16名博士、139名硕士,142名本科生,41名本科及以下成员。

这意味着,不到三年的时间,轩竹生物研发人员数量减少超70%。

对于研发人员的大幅缩减,轩竹生物并未在招股书中阐明原因。

从研发管线推进与资源聚焦角度看,轩竹生物多款产品处于临床III期或NDA阶段,研发重心向后期临床及商业化转移。

2022年9月30日,轩竹生物共有405名员工,除了338名研发人员外,还有67名职能支持人员。

而截至2025年3月31日,轩竹生物员工总数为170人,同比减少了58.02%,除研发人员减少外,其余人员从原来的67人增加至82人,包括销售及营销人员33人,质量控制人员12人及其他人员37人。

(图 / A股IPO招股书)

(图 / 港股IPO招股书)

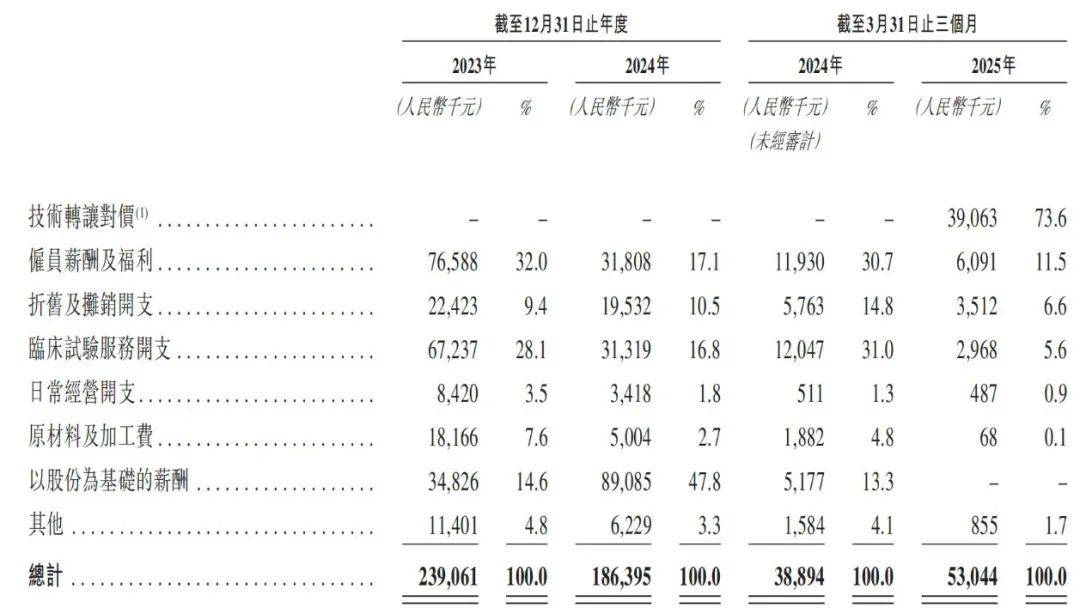

报告期内,轩竹生物研发支出分别为3.84亿元、2.85亿元和6530万元(涵盖入账列作无形资产的资本化研发成本)。2025年一季度研发投入仅同比增长0.15%。

剔除资本化研发等成本后,公司研发支出分别为2.39亿元、1.86亿元和5304.4万元。

2025年一季度,轩竹生物的研发开支同比增长36.38%。当期公司引进了NG-350A并向对手方支付预付费3906.3万元,若剔除此项,公司研发费用1398.1万元,同比下滑64.05%。

(图 / 本次IPO招股书)

还需指出的是,2024年公司研发支出也同比大幅减少,公司未提及消失的管线,仅表示针对不同适应症的核心产品在临床开发上取得了进展,同时持续投入资金推进其他产品的临床开发。

“创业最前线”注意到,2024年,轩竹生物研发开支构成中,研发人员员工薪酬及福利开支同比减少58.47%,临床试验服务开支同比减少53.42%,但以股份为基础的薪酬却同比增长155.80%至8908.5万元,占当期研发开支的比例达到47.8%。

可以看到,一方面,轩竹生物研发人员和临床试验开支大幅减少,另一方面对研发人员的股权激励在加强。招股书显示,2024年轩竹生物因股份激励计划产生的以股份为基础的付款金额为4.03亿元。

报告期内,轩竹生物的净利润分别为-3.01亿元、-5.56亿元和-6546.1万元,处于持续亏损状态。

3、现有资金还可撑至少12个月

安奈拉唑钠(KBP-3571)自2023年11月商业化以来直至2025年3月31日合计为轩竹生物带来3270万元销售额。

然而,该产品前期研发投入预算高达1.76亿元,2019年至2021年每年研发支出均超2000万元,该产品现有的收入难以覆盖前期研发投入水平。

从整体经营来看,轩竹生物报告期收入2.90万元、3009.4万元和255.9万元,且2025年一季度收入同比大幅下滑60.72%,凸显公司商业化能力薄弱。

更值得关注的是,安奈拉唑钠虽属PPI类创新药且已纳入医保,却深陷仿制药的围剿之中,这无疑为公司未来的收入增长蒙上了一层阴影。

与此同时,公司研发开支有所波动,2024年同比下滑22.18%至1.86亿元,2025年一季度投入大幅增长36.38%,叠加销售团队扩张等开支,持续依赖外部资金支撑。

报告期内,公司经营活动产生的现金净额均为净流出,分别为-1.16亿元、-1.27亿元和-6591.8万元。截至2025年3月31日,公司现金及现金等价物为2108.6万元,另已抵押存款为3098.7万元。

招股书显示,综合公司包括现金及现金等价物、商业化产品销售收入等现有财务资源,公司拥有充足营运资金,可覆盖自IPO起未来至少12个月内各类成本(含研发成本、业务开发及市场营销开支、行政及经营成本等)的125%以上。

目前,轩竹生物历史融资16亿元中92%已投入研发,而估值从46亿元降至39亿元,市场对其信心似乎有所减弱。

此次奔赴港交所,轩竹生物寄望于借助资本平台获得发展助力,但市场真正关注的,仍是其管线的商业化潜力与盈利确定性。