文|子弹财经

过敏已成现代人普遍困扰。根据弗若斯特沙利文数据,全球过敏药市场规模自2019年的455亿美元增长至2023年的618亿美元,年复合增速为8%,预计到2032年将进一步扩大至1222亿美元。

中国市场增长则更为迅猛。2019年规模仅为44亿美元,2023年增至72亿美元,未来十年有望以17.5%的年复合增速跃升至310亿美元。

市场增长的原因是多样的。

一方面,国人对皮肤病和过敏性疾病的重视程度显著提升,更多患者愿意寻求根治而非忍受。

特应性皮炎、慢性荨麻疹、过敏性哮喘等传统“皮肤病”或“呼吸道问题”,如今逐渐被视为由第二型炎症引起的系统性免疫疾病,患者开始寻求更精准专业的治疗。

另一方面,中国居民的人均医疗支出迅速提升,预计到2032年将达到11858元,这显著增强了对中高价靶向治疗的支付意愿,尤其是在医保目录持续扩容、创新药纳入比例提升的背景下,过敏治疗的“高价门槛”正被逐步拉低。

在此背景下,越来越多的自免药物、过敏药物创新药企迅速发展。

7月底,又一家自免创新药公司——麦济生物递表港交所。凭借多款过敏药候选产品,公司估值26亿元,但同时,公司也面临激烈市场竞争及核心产品曾陷入专利纠纷所带来的潜在风险。

1、无产品实现商业化,创始人薪酬却暴涨

麦济生物是一家围绕过敏性疾病开展管线布局的自免创新药公司,专注于治疗特应性皮炎、哮喘等免疫相关疾病。自2016年成立以来,公司尚无任何产品实现商业化,业务处于研发推进阶段。

2023年、2024年及2025年前三个月,麦济生物的营业收入分别为872.2万元、2.4万元与0元,呈逐年锐减趋势。

与之对应的研发投入则居高不下,2023年为1.66亿元,2024年为1.5亿元,2025年第一季度达2400万元。

在此背景下,公司分别录得净亏损2.53亿元、1.78亿元与2672万元。

尽管尚未实现产品商业化变现,麦济生物近年来却持续获得资本青睐。从2017年起至今,公司共计完成了7轮融资,合计融资金额达到7.31亿元,投资方包括石药仙瞳、华盖创投等。

投资方中也不乏国资的身影。2024年初,湘江国投通过“投资+招引”的方式,助力麦济生物落户湖南湘江新区。湘江国投通过旗下湘江五号基金,累计对麦济生物投资1.5亿元,持股比例为6.59%。

公司最近一轮Pre-IPO融资于2025年7月11日完成,距离递表仅3天,募集资金约2.6亿元,交易完成后,公司估值达到26.4亿元。

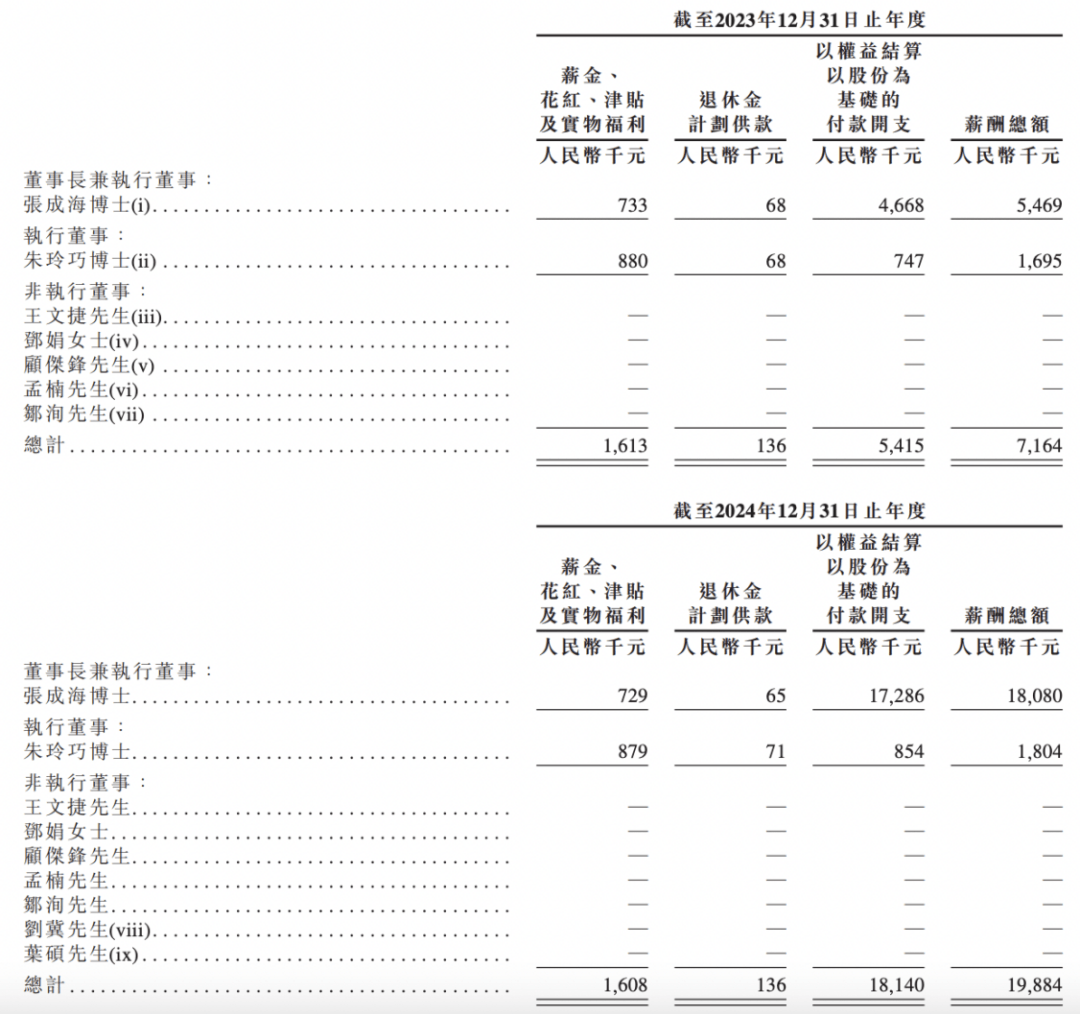

在这个过程中,公司创始人张成海的薪酬也随公司融资与估值的抬升而大幅增长。2023年总薪酬约为546.9万元,其中含基于股份的支付约466.8万元;而2024年则暴增至1808万元,绝大部分来自股权激励。这一变化在公司无营收、持续亏损的背景下显得尤为突出。

(图 / 公司招股书)

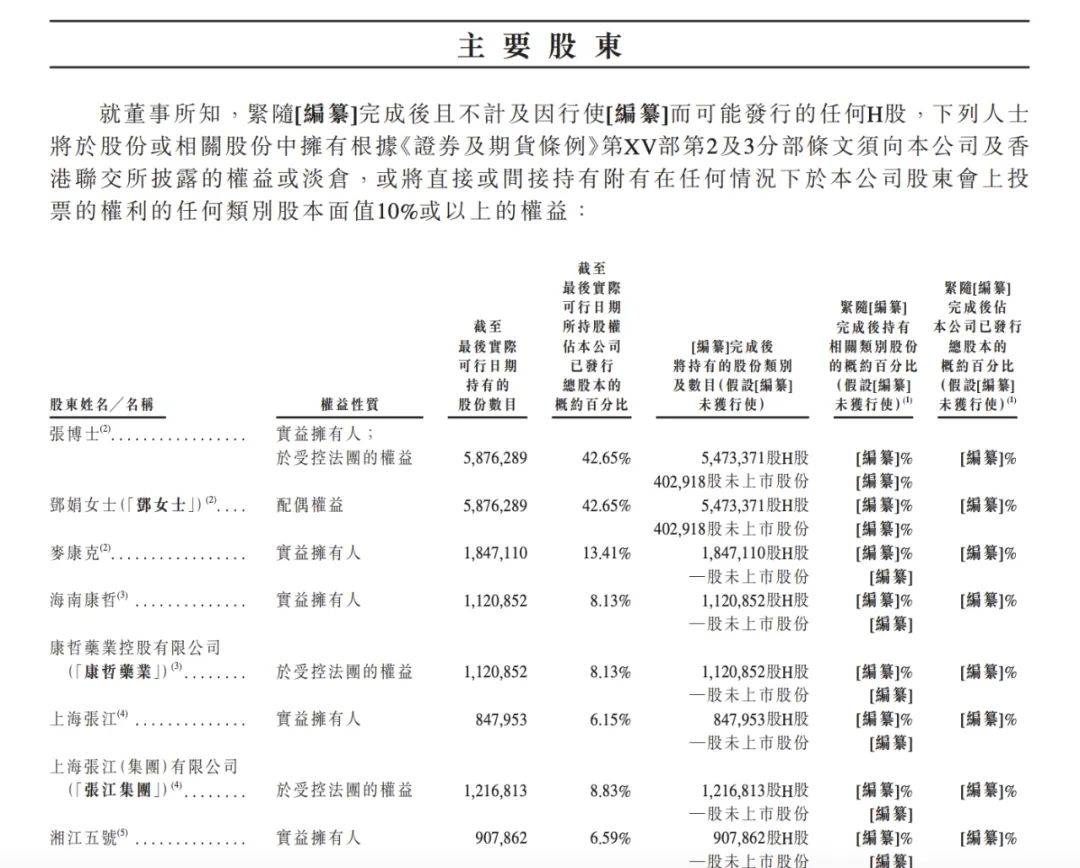

值得一提的是,麦济生物董事会构成中还包含一位特殊成员:创始人张成海的配偶邓娟,其自2018年起担任公司非执行董事,招股书披露其职责为“就集团发展提供战略建议”。

邓娟拥有糖尿病及内分泌疾病业务背景,现就职于上海交通大学医学院附属瑞金医院金磊代谢病研究所。

履历虽显示其在慢病管理和临床业务方面拥有一定经验,但与麦济生物当前聚焦的过敏性疾病领域存在一定差距,尚难判断其具体支持作用。招股书显示,邓娟与张成海夫妇共同持有公司42.65%的股份,为麦济生物最大股东。

(图 / 公司招股书)

2、核心产品专利疑云

麦济生物当前进展最快、最受关注的产品为MG-K10,一款靶向IL-4Rα的单克隆抗体药物,用于治疗中重度特应性皮炎患者。

根据公司披露,该产品采用四周一针的长效注射方案,已在中国大陆、中国香港和新加坡进入Ⅲ期临床,是公司IPO估值的核心支撑资产。

然而,这款核心候选药物曾卷入一场知识产权归属纠纷,创始团队与前雇主之间的专利权属之争至今仍在产业界引发关注。

在生物医药行业,核心产品的知识产权归属不仅决定着一家公司的研发护城河,更可能直接撼动其上市进程。

创始人张成海博士及公司现任高管朱玲巧博士、党尉博士等人,均在麦济生物创立前供职于三生国健,并长期参与其抗体研发体系建设。

2019年,三生国健向上海知识产权法院提起诉讼,主张麦济公司申请的专利“抗人白细胞介素-4受体α单克隆抗体、其制备方法和应用”(申请号:ZL201710074949.X),与三生国健内部IL-4R抗体研发项目高度相关,系原公司员工在离职后一年内完成的职务发明,应归属三生国健所有。

麦济生物成立于2016年9月,而涉案专利的申请时间为2017年2月。法院确认,在张成海、朱玲巧、党尉等人离职未满一年内,麦济生物便以其名义申请了该专利,且其技术方案与三生国健在2015-2016年已进行的IL-4R抗体项目在技术路径、实验设计乃至具体数据上具有高度重合。

判决书中披露的实验记录尤为关键。例如,2015年另一名项目成员郭某某向张成海发送的邮件“hIL-4R人源化单克隆抗体的开发方案”,详列了抗体筛选、杂交瘤融合、功能筛选等流程,几乎与麦济生物后续提交专利中的实施例一一对应。

此外,项目具体实验数据、ELISA图谱、B细胞IgE分泌抑制等指标,均出现在三生国健内部记录中,且署名与复核人为朱玲巧等。

麦济生物方面则辩称,其专利所依据的抗体序列由案外人提供,与三生国健并无关联,拥有合法转让协议,且“IL-4R是属于公开的生物技术研究领域”。

2020年4月,上海知识产权法院作出(2018)沪73民初1041号判决,确认上述专利申请权归原告三生国健所有。判决书已生效,各方未提出上诉。这意味着麦济生物最初所提交的MG-K10相关专利,在法律上已确认为他人所有。

(图 / 上海市高级人民法院司法公开)

尽管如此,在案件审理期间,麦济生物仍持续推进MG-K10的临床开发,并于后续专利体系中移除了该项争议专利。但根据招股书,公司并未就历史专利纠纷、早期研究阶段技术来源或研发脉络进行详细说明。

根据港交所的披露规则,拟上市公司可在不影响重大不确定性判断前提下推进上市申请,且该类权属纠纷在未造成实际禁令或赔偿的情况下,不必构成实质性阻碍。

但MG-K10作为公司26亿估值的关键支撑,其技术来源的争议历史和专利重构过程,仍将是资本市场关注的风险因素。

3、产品面临激烈竞争,抱大腿选择康哲药业

对于麦济生物而言,核心产品MG-K10能否成功商业化,将直接决定其后续估值支撑。

此款产品是一款靶向IL-4Rα单抗,用于治疗特应性皮炎、哮喘等多种2型炎症疾病,瞄准的是由赛诺菲与再生元联合开发的度普利尤单抗所开辟的重磅市场。

度普利尤单抗2023年全球销售额达110亿美元,年增长率近35%。在中国,度普利尤单抗于2020年获批,商品名称“达必妥”,迅速进入医保目录并成为中重度特应性皮炎治疗首选生物药。

中国特应性皮炎患者总数近8000万人,其中,中重度患者约962万人。达必妥2022年的年销售额就已突破10亿元人民币,距离首获批不足三年。这进一步验证了该靶点以及该病症治疗产品的商业价值。

面对这一巨大的市场空间,中国本土创新药企业纷纷入局。但与肿瘤药可依托大型医院专家推广不同,自免疾病通常需要在基层和慢病体系中长期管理,临床路径分散,医生教育周期长,决策链条复杂,导致创新药企单独推进商业化面临极高门槛。

这一特征决定了国内绝大多数自免创新药公司需要依赖大型药企的成熟销售体系完成落地。例如,荃信生物绑定华东医药,智翔金泰则依赖智飞生物,百奥泰在特应性皮炎仿制药上也采取合资与多渠道分销策略。

在核心产品MG-K10的商业化落地与销售规划上,麦济生物选择与康哲药业达成深度合作。

2025年1月,麦济生物与康哲药业附属公司签署合作协议,康哲药业获得MG-K10产品在中国大陆、中国香港、中国澳门、中国台湾地区及新加坡的共同开发权及独家商业化权利;麦济生物配合商业化活动,并销售、供应产品。合作期限为永久。

此外,康哲药业旗下子公司海南康哲是麦济生物Pre-IPO轮融资的领投方,且此前还以5000万元收购了部分机构老股,目前持有麦济生物8.13%股份,为第一大外部机构投资人。

康哲药业作为处方药营销推广龙头,业务覆盖超5万家医院和超20万家药店,在心脑血管、皮肤科、眼科等专科领域具备强势地位。

康哲药业旗下德镁医药(前康哲美丽)在皮肤科拥有成熟的产品组合和销售网络。核心资产包括银屑病生物制剂益路取、皮肤消炎外用药喜辽妥、皮肤学护肤品禾零系列,以及预期今年上市的白癜风治疗药物磷酸芦可替尼乳膏等。

但需要注意的是,康哲药业旗下的磷酸芦可替尼乳膏的特应性皮炎适应症同样预期今年上市,旗下povorcitinib作为口服JAK1抑制剂也布局特应性皮炎等自免疾病。

虽然这些产品在具体给药方式和作用机制上与麦济生物的MG-K10存在差异,但这意味着MG-K10可能会在康哲药业内部资源配置中面临竞争。

而放眼整个市场,MG-K10面临的是一个竞争空前激烈的赛道。在IL-4Rα靶点上,康诺亚的司普奇拜单抗已于2024年9月获批上市,成为国内首个、全球第二个IL-4Rα单抗,打破了度普利尤单抗的垄断地位。

此外,康乃德、智翔金泰、三生国健、荃信生物、康方生物、恒瑞医药、正大天晴等多家企业的IL-4R单抗均已进入研发后期,激烈的“卡位战”即将到来。

接下来,麦济生物的IPO之路将会如何?产品能否凭借疗效优势和康哲药业的商业化实力突出重围?“子弹财经”将持续关注。

*文中题图来自:摄图网,基于VRF协议。