来源:大地期货研究院

观点小结

PX/PTA

核心观点:偏多

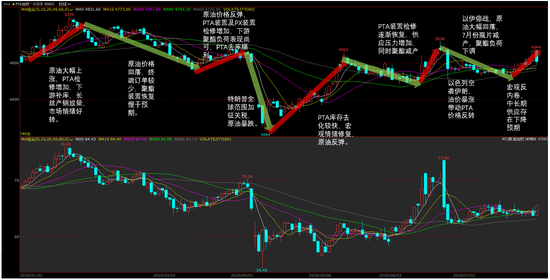

1. 估值端,PX/PTA与Brent的比价位置偏低。PXN回升至270美元/吨附近,短流程利润继续大幅走强。PTA现货加工费有所反弹,但绝对值偏低。下游聚酯产品加工差近期随着原料回落小幅修复,整体水平偏低。聚酯产业链整体呈现上游强,中间和下游弱的局面。

2. 驱动方面,随着上周焦煤价格的回落,反内卷带来的普涨性行情告一段落,驱动重新回到商品各自的基本面。但资金的暂时性撤离,做多资金减仓并不意味着反内卷,去产能政策的戛然而止,我们需要具体问题具体分析,关注产业执行情况。8月份PX装置重启较多,而PTA装置虽然有新投产,但检修较多,整体供应存在减量。而下游聚酯开工负荷在订单尚未起来的情况下大幅提升较为困难,聚酯产业链基本面偏弱对待。

3. 后市展望,单边跟随油价,但表现会更弱,PX/PTA与原油比价将再次承压。聚酯产业链总体利润的压缩,将主要体现为PXN的回落,可以逢高空PXN。PTA过剩压力持续存在,关注350以上做空01加工费的机会。8月中下旬秋冬订单增加,短纤自身基本面健康,逢低多短纤空TA。

成本:中性 成本端,原油维持强现实弱预期的判断,北半球的旺季支撑延续,美国库存小幅下降,开工率处于高位,新兴原油需求创历史性同期新高,需求保持强势。此外美国产量的下滑,但可持续性还需要观察。基本面的强势支撑近月,但随着8月份OPEC+继续增产,油价上方空间有限。未来一到两个月,WTI油价大概率在60-70美金/桶的区间震荡。

供应:偏空 PX装置小幅下降,天津石化39万吨检修。海外,沙特134万吨重启。关注8月初威联化学200万吨重启,8月中福化集团160万吨重启,泰国53万吨,日本ENEOS42万吨重启。

PTA装置本周没有变动。关注8月嘉兴石化220万吨检修、威联化学250万吨重启,逸盛海南200万吨停车,逸盛大连225万吨检修,三房巷海伦石化300万吨新装置调试中。

需求:偏多 本周四川吉兴20万吨短纤装置及无锡华亚30万吨长丝装置重启,聚酯负荷见底回升。

供需平衡:中性 8月份PX、PTA装置供应增加,聚酯负荷小幅增加,PTA/PX基本面转宽松,前期库存偏低,基本面矛盾不显著。MEG

核心观点:偏多

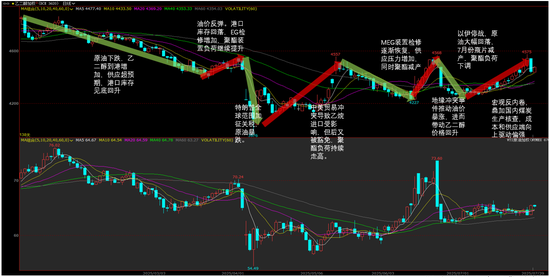

1. 估值端,油制利润显著回升,估值小幅走高。EO/EG走低,生产EG利润更好,装置存在转产EG的动机。总体来看乙二醇估值中性偏高。

2. 驱动方面,煤制负荷显著提高,国产量增加。进口方面,沙特几套装置重启,8月下旬进口将显著增加。乙二醇当前维持紧平衡格局,存在库存增加的预期,但整体累库幅度不大,基本面驱动较弱。上周乙二醇随着焦煤价格的回落而走弱,需要持续关注反内卷的政策落地情况。EG受国内煤影响更大,回调之后继续关注多EG01及91反套的机会。

估值:偏多 油制利润和煤基合成气制利润小幅回升,估值中性。煤价走强,对乙二醇价格形成支撑。

供应:偏空 油头装置负荷下降,远东联50万吨负荷回升,关注浙石化二期8月上旬重启。煤制装置阳煤寿阳20万吨重启,天盈15万吨意外停车一个月,建元26万吨意外停车本周重启,榆能化学本周重启,中化学30万吨近期重启,月底可出料。沙特装置四套装置重启,8月份下旬,进口有增加预期。

需求:偏多 本周四川吉兴20万吨短纤装置及无锡华亚30万吨长丝装置重启,聚酯负荷见底回升。

供需平衡:偏空 国内煤制装置负荷提升明显,进口方面,海外沙特装置重启,港口库存有累库预期。基本面由强转弱,但累库幅度不高,基本面矛盾不大。

PTA价格回顾

数据来源:wind,大地期货研究院

MEG价格回顾

数据来源:wind,大地期货研究院

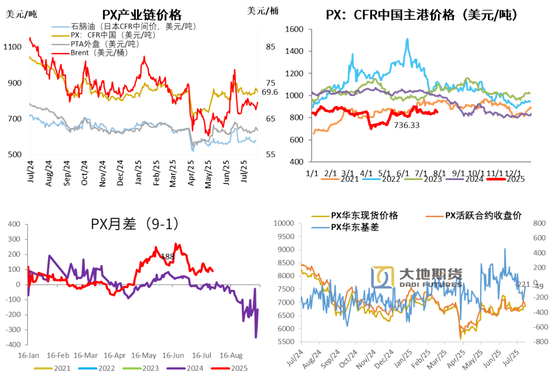

01、价格、价差和利润 PX 基差走强,91月差回落

成本端,原油维持强现实弱预期的判断,北半球的旺季支撑延续,美国库存小幅下降,开工率处于高位,新兴原油需求创历史性同期新高,需求保持强势。此外美国产量的下滑,但可持续性还需要观察。基本面的强势支撑近月,但随着8月份OPEC+继续增产,油价上方空间有限。未来一到两个月,WTI油价大概率在60-70美金/桶的区间震荡。

石脑油价格小幅上涨,日本CFR中间价578.5美元/吨,环比上周+5.62美元/吨,涨幅+0.98%。

PX CFR台湾851美元/吨(环比上周+9.67美元/吨),涨幅+1.15%。

数据来源:wind,大地期货研究院

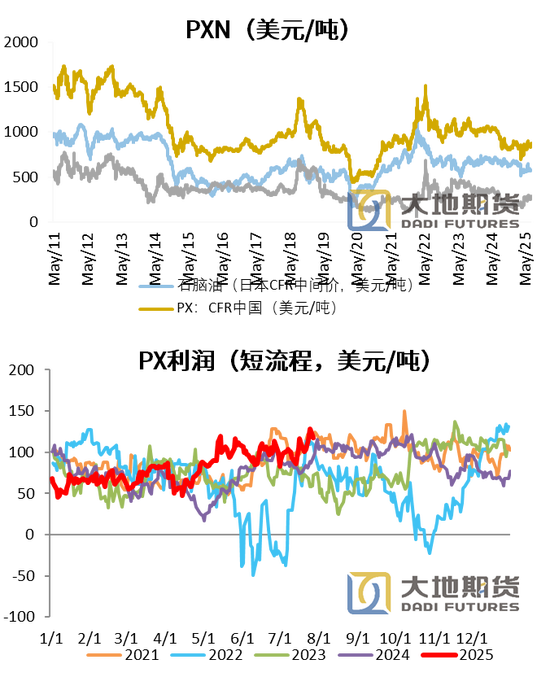

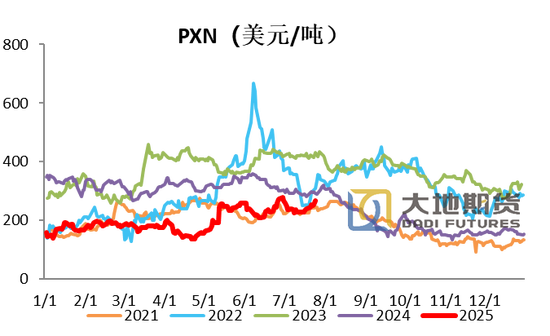

PXN和短流程利润均增加

PXN最新为272.5美元/吨,环比上周+4.05美元/吨。

PX-MX价差继续走高,PX短流程生产利润122.5美元/吨,环比本周+19.17美金/吨。

数据来源:wind,大地期货研究院

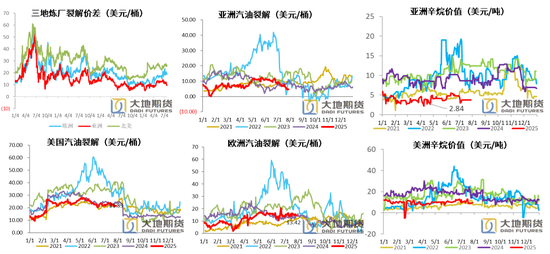

亚洲汽油裂解下滑,辛烷值偏弱运行

数据来源:wind,大地期货研究院

石脑油汽油型重整利润走弱

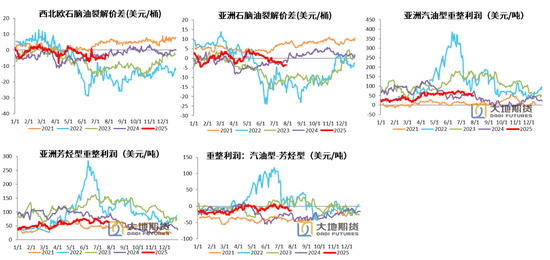

石脑油经济性也收窄,石脑油对原油裂解周均价环比下跌14%至43美元/吨,低位僵持。石脑油供需面疲软,一方面中东和欧洲向亚洲出口量增加,供应宽松,压力难以缓解。而裂解装置LPG进料增加,替代石脑油,导致石脑油需求也有所下滑。

石脑油汽油型和芳烃型重整利润均小幅回落。

数据来源:wind,大地期货研究院

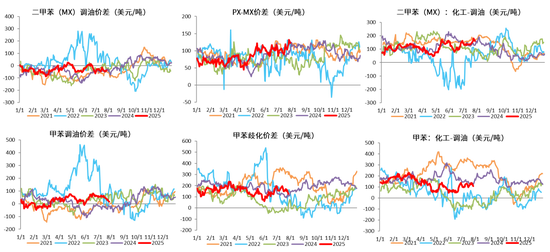

二甲苯化工经济性明显回升

数据来源:wind,大地期货研究院

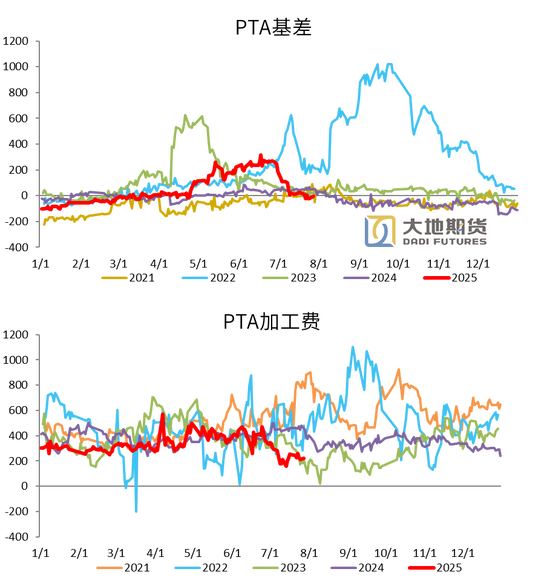

PTA基差、月差和现货加工费小幅回升

本周PTA现货基差小幅走弱,周初现货基差在09升水0~10附近,周中略走弱至09升水0~5附近,下半周进一步走弱至09贴水10到平水附近。

本周PTA加工差维持低位,周均在224元/吨。

7月28日,PTA期货主力合约收于4812元/吨,环比上周+32元/吨,涨幅+0.67%。

数据来源:wind,大地期货研究院

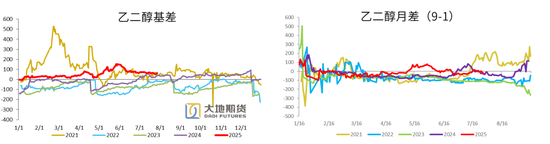

MEG基差变化不大,月差走弱

上半周乙二醇盘面持续走强,场内买盘跟进积极,其中某主流供应商参与补货,日内成交放量。下半周盘面依旧呈现强势,但现货市场跟进较为谨慎,基差回落明显,下周现货基差低位成交至09合约升水45元/吨偏下。

7月28日,MEG期货主力合约收于4436元/吨,环比上周+26元/吨,涨幅+0.59%。

数据来源:wind,大地期货研究院

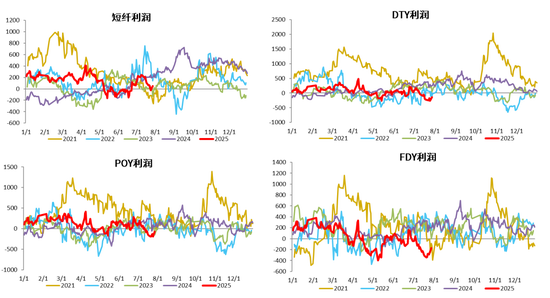

短纤利润和长丝利润小幅反弹

数据来源:wind,大地期货研究院

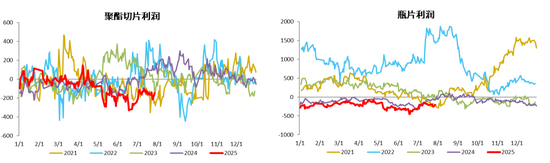

聚酯切片和瓶片利润小幅修复

数据来源:wind,大地期货研究院

02、供需存 供需

PX投产总量偏低,裕龙石化产能投放存在不确定性

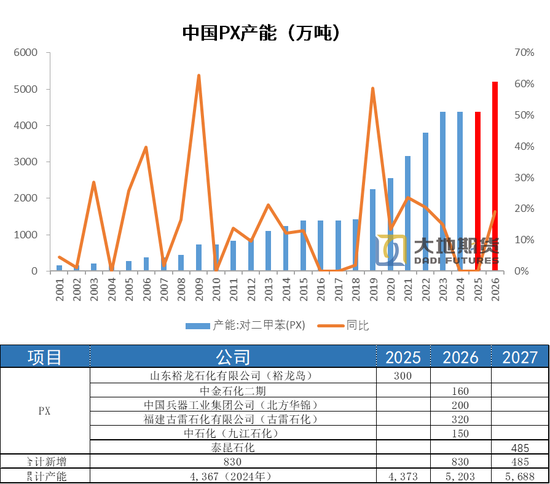

2019年起,民营炼化PX装置的投产,PX进入了最近一轮产能扩张周期,我国PX产能从2019年的1600万吨增长到2024年4367万吨,PX需求则随着下游PTA和聚酯产能的持续扩张而逐年增长。

本轮PX产能扩张周期接近尾声,山东裕龙石化还有300万吨投产,但只能生产MX,尚未拿到PX的生产批文,2025年后暂无明确的产能增长。

从全球范围来看,2025年-2026年,PX产能投放主要集中在中东和南亚,2025年沙特吉赞投产60万吨,整体投产不高,但2026年南亚印度石油有一套产能80万吨的装置要投产,国内华锦200万吨装置投产,中金石化160万吨投产,古雷320万吨共有830万吨的量要投,投产增速大幅上升。

数据来源:wind,大地期货研究院

预计8月份亚洲PX重启较多

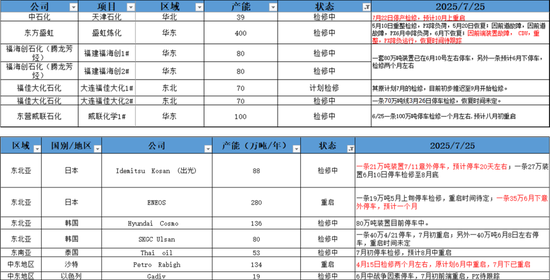

国内装置:天津石化39万吨PX装置7月22日检修,10月上重启。后期关注8月初威联化学一条线100万吨PX重启以及8月中福化集团80+80重启。

海外装置:沙特134万吨重启。后期关注泰国53万吨8月中、日本ENEOS19+35万吨逐步重启。

数据来源:金联创,钢联,大地期货研究院

注:中海油惠州二期150万吨PX装置于2023年6月20日附近出产品。因此自2023年7月1日起,中国大陆地区PX产能基数上调至4367万吨。印尼TPPI装置自2月下旬重启,其产能也自55万吨扩大至78万吨。因此自2024年3月1日起,CCF亚洲(含中东)PX产能同步上调至7915万吨,亚洲PX负荷同步调整。文字背景黄色为长停装置。

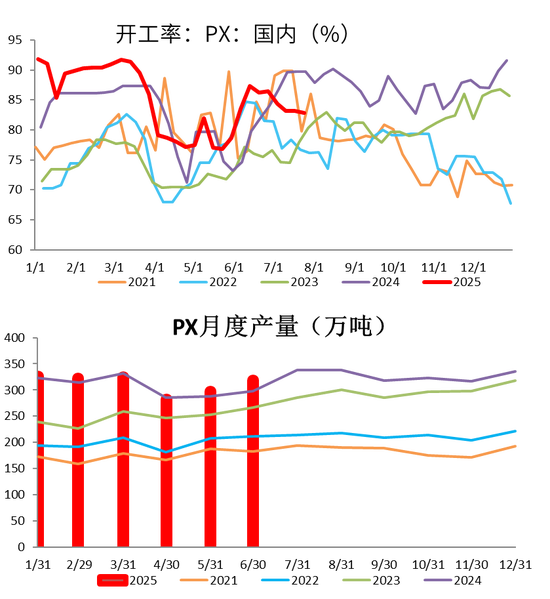

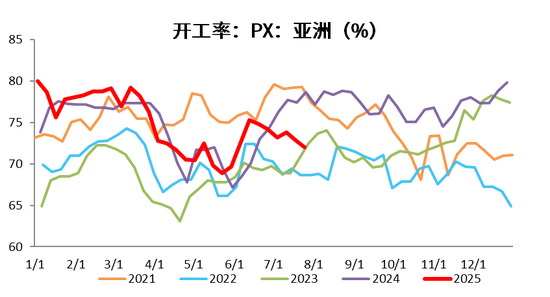

亚洲和中国PX装置负荷下降

PX国内装置目前开工率82.81%,环比上周-0.35%。亚洲PX装置开工率72.87%,环比上周-0.93%。

国内PX6月份产量318.72万吨,环比增幅+7.24%,同比+7.17%。

数据来源:钢联,大地期货研究院

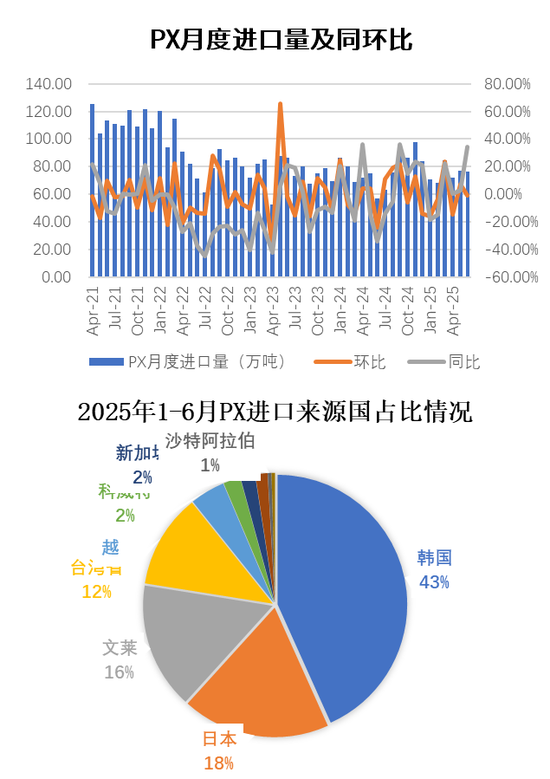

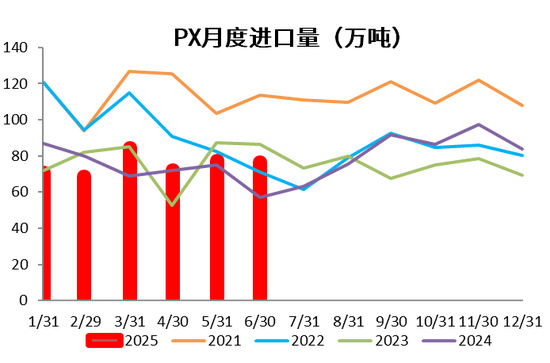

对二甲苯6月进口环比下降-0.94%,同比+34.48%

2025年1-6月我国累计进口PX数量为450.03万吨,同比+2.38%,6月份进口76.54万吨,环比-0.94%,同比+34.48 %。

1-6月份PX进口来源总共有11个国家或地区,其中排名前五占比达到94%,分别为韩国43%,日本18%,文莱16%,台湾省12%,越南4%。

数据来源:中国海关,大地期货研究院

PTA装置检修逐渐恢复,一套新装置投产

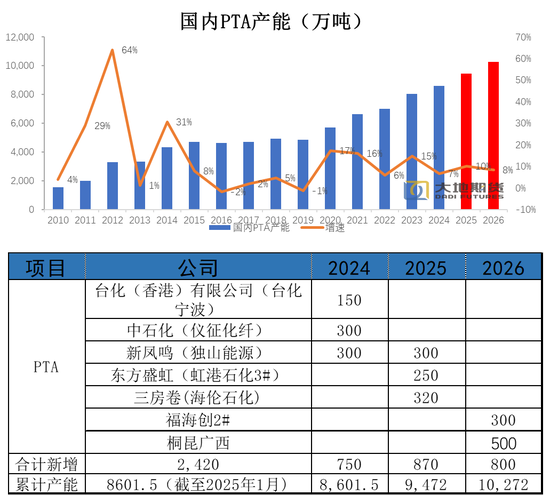

独山能源300万吨1月开始计入产能,由于虹港石化150万吨装置、扬子石化60万吨装置停车时间超过两年,因此2024年底剔除产能210万吨。2025年1月1日起,中国大陆地区PTA产能基数调整至8601.5万吨。

虹港石化三期两条线共250万吨分别于6月7日和6月9日投产。目前PTA总产能为8851.5万吨。

数据来源:wind,大地期货研究院

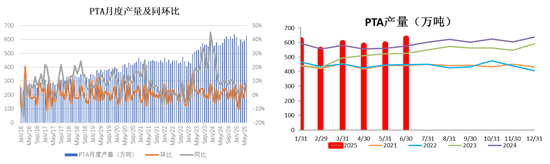

PTA6月月度产量同比+4.44%

6月份国内PTA产量628.9万吨,环比+37.94万吨,增幅+6.42%,同比+37.94万吨,增幅+9.23%。1-6月份PTA产量3573.02万吨,同比增加151.79万吨,增幅+4.44%。

数据来源:钢联,大地期货研究院

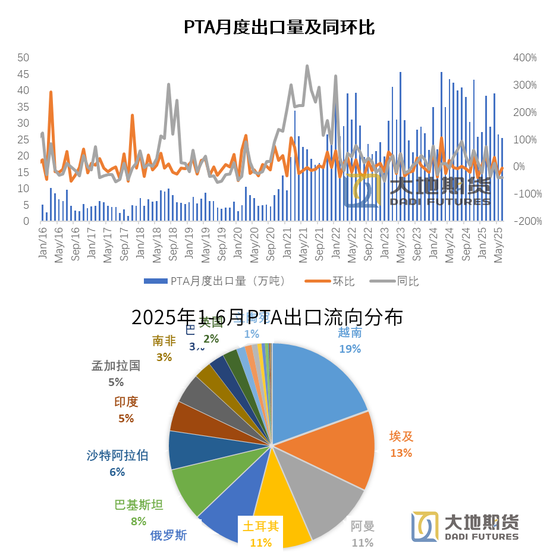

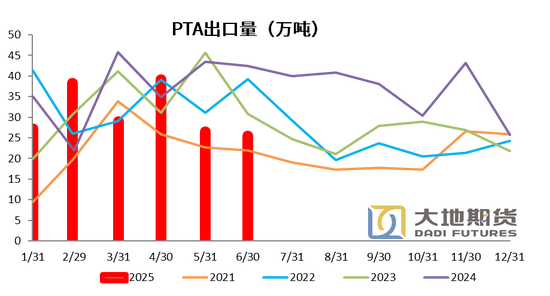

PTA出口同比和环比均大幅下降

2025年1-6月PTA出口量为185.68万吨,同比-16.9%,出口同比有所回落。6月份PTA出口量25.52万吨,环比-3.78%,同比-39.86%。

从出口流向来看,2025年1-6月份,土耳其和印度占比下降最为明显,越南、俄罗斯、巴基斯坦、阿曼、孟加拉和巴西占比显著扩大。该国SASA150万吨PTA装置2月份投产,运行稳定以后,从中国采购量逐渐下降。

数据来源:钢联,大地期货研究院

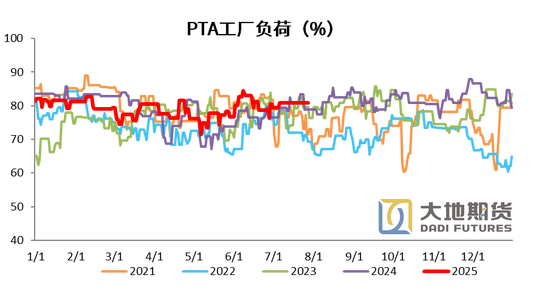

PTA负荷不变

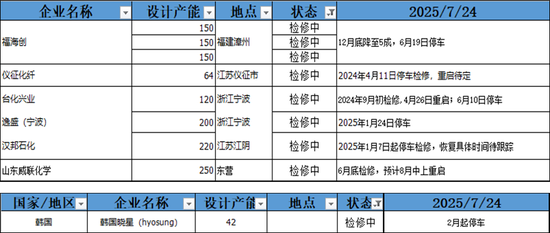

本周PTA装置负荷小幅变化。

海外装置,中国台湾一套150万吨PTA装置重启,该装置6月初检修。

本周PTA负荷80.76%,环比上周持平。

注:独山能源300万吨1月开始计入产能,由于虹港石化150万吨装置、扬子石化60万吨装置停车时间超过两年,因此2024年底剔除产能210万吨。虹港石化三期250万吨6月上旬投产,2025年7月1日起,中国大陆地区PTA产能基数调整至8851.5万吨。PTA开工负荷同步调整。

数据来源:钢联,大地期货研究院

数据来源:钢联,大地期货研究院

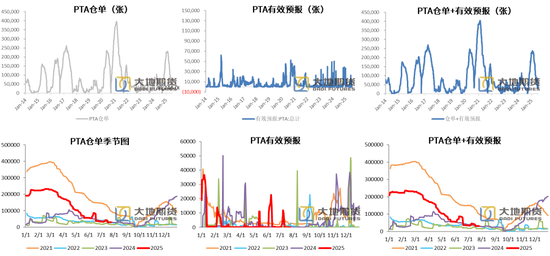

PTA仓单变化不大

数据来源:wind,大地期货研究院

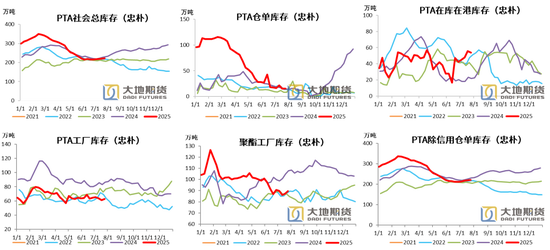

PTA社会总库存小幅回升

数据来源:忠朴,大地期货研究院

PTA社会总库存小幅回升,聚酯工厂补库

忠朴最新库存数据,截至7月25日,PTA社会库存见底回升,环比上周+1.59万吨至221.55万吨。其中仓单变化不大,在库在港库存减少1.88万吨,PTA工厂库存增加1.42万吨,聚酯工厂库存增加2.06万吨。

数据来源:钢联,大地期货研究院

正达凯已投60万吨,还有鲲鹏和裕龙石化100万吨待投产

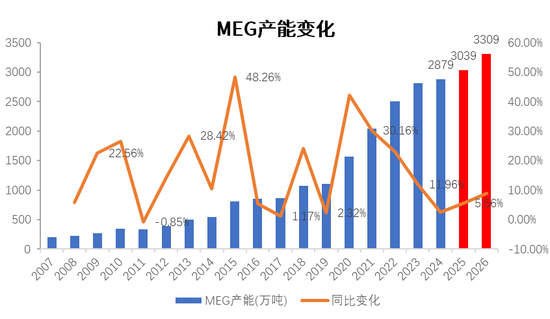

四川正达凯一套60万吨/年的合成气制乙二醇新装置于5月中旬顺利打通流程并出料,将于6月份计入产能基数。2025年6月1日起,中国大陆地区乙二醇产能基数调整至2917.5万吨,合成气制乙二醇总产能为1096万吨。

2025年预计新投产的装置还有2套,分别是宁夏鲲鹏20万吨、裕龙石化80万吨,鲲鹏可能要延后,裕龙石化投产时间在四季度。

数据来源:钢联,大地期货研究院

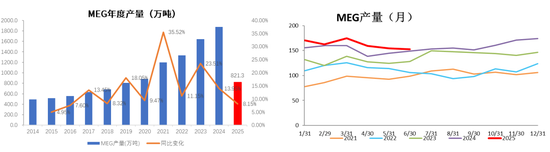

MEG产量环比-1.23%,同比+2.39%

MEG6月产量152.68万吨,环比上月-1.9万吨,增幅-1.23%。 2025年1-6月总产量973.97万吨,环比-1.23%,同比+2.39%。

数据来源:钢联,大地期货研究院

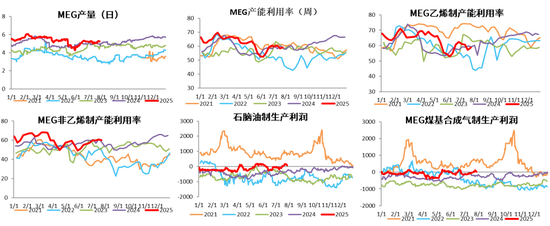

MEG产量和开工回升

截至7月25日,中国大陆地区乙二醇整体开工负荷在59.2%(环比上周+0.71%)。其中乙烯制产能利用率58.71%(环比+1.62%)。非乙烯制乙二醇开工负荷在59.99%,环比上周-0.74%。油头装置负荷下降,远东联50万吨负荷回升,关注浙石化二期8月上旬重启。煤制装置阳煤寿阳20万吨重启,天盈15万吨意外停车一个月,建元26万吨意外停车本周重启,榆能化学本周重启,中化学30万吨近期重启,月底可出料。

近期煤制利润小幅回落,油制利润显著增加。

数据来源:钢联,大地期货研究院

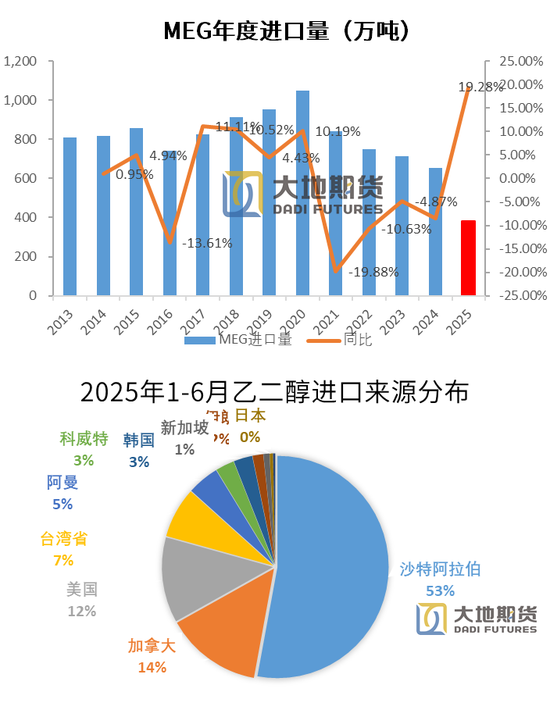

MEG进口环比增加

2025年1-6月份,我国进口MEG总量为382.5万吨,同比增加19.27%,出口量7.23万吨,同比-22.4%。6月MEG进口61.78万吨,环比+2.34%,同比-1.3%

2025年1-6月,我国乙二醇进口主要集中于沙特、加拿大、美国、台湾、阿曼、科威特和韩国六个国家或地区,占比超过90%,其中沙特占比最高,达到53%。

数据来源:钢联,大地期货研究院

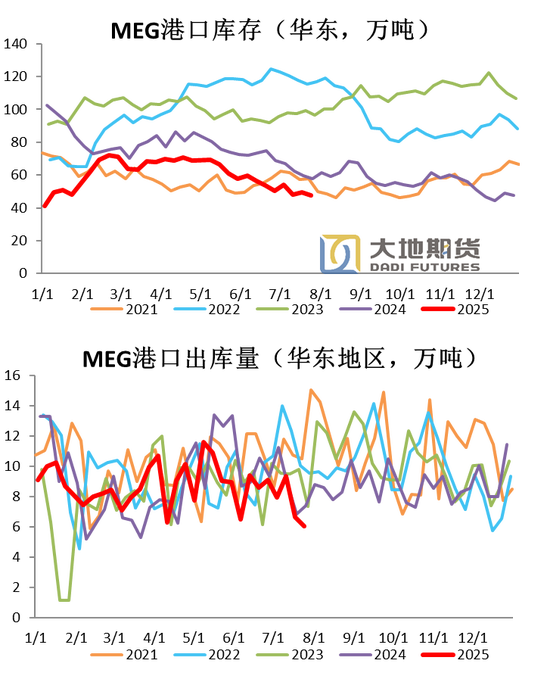

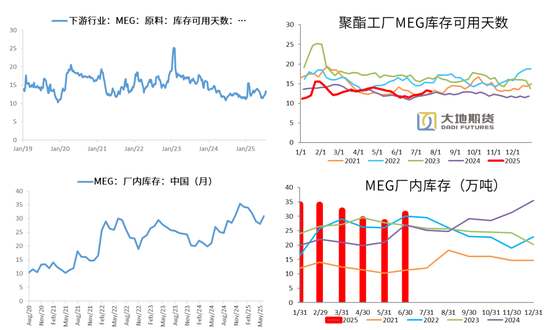

MEG港口库存小幅增加

7月25日,华东主港地区MEG港口库存47.5万吨,环比上期-1.9万吨。其中预计到港量见底回升,出库量下滑。

数据来源:钢联,大地期货研究院

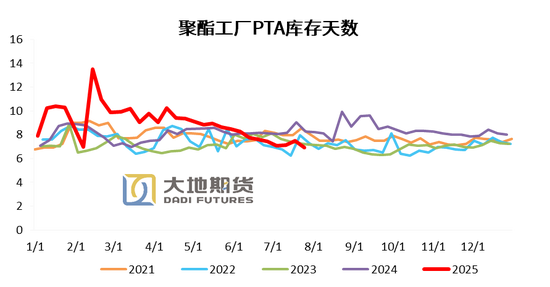

MEG厂家库存环比增加,聚酯工厂MEG库存天数小幅下降

截至7月25日,聚酯工厂乙二醇原料备货天数13天(环比-0.3天)。

乙二醇工厂6月库存30.9万吨,环比+2.9万吨,同比+3.9万吨。

数据来源:钢联,大地期货研究院

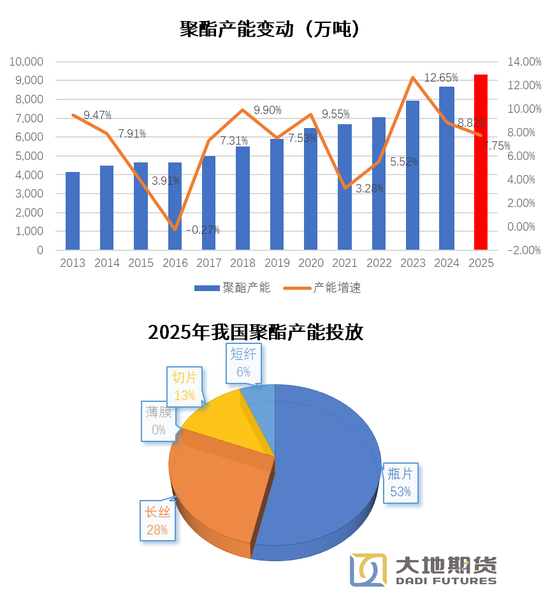

聚酯下半年投产较上半年更多

2025年6月1日起,国内大陆地区聚酯产能在8864万吨,其中直纺长丝产能在4341万吨,短纤在984.5万吨,瓶片在2168万吨。

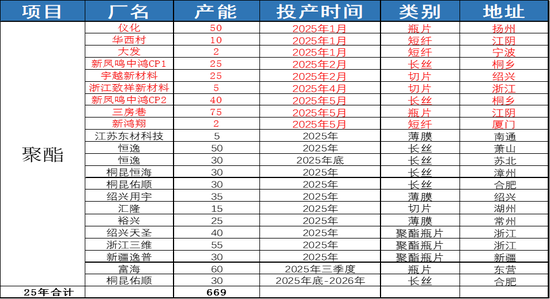

2025年1-6月份聚酯总产能新增234万吨,投产以瓶片为主,瓶片新增产能125万吨占比达到53%,长丝28%,切片占比13%,短纤6%。上半年投产节奏较为均匀,一季度投产112万吨,二季度投产122万吨。下半年,还有435万吨聚酯产能待投产较上半年更多。

数据来源:钢联,大地期货研究院

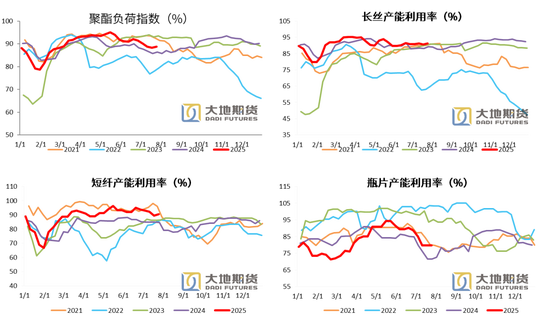

瓶片负荷不变,短纤和长丝负荷回升

聚酯负荷见底回升。截止7月25日,聚酯负荷88.7%(+0.4%),其中,长丝负荷91.3%(+0.8%),短纤负荷90.6%(+1.1%),瓶片79.7%(+0%)。

数据来源:钢联,ccf,大地期货研究院

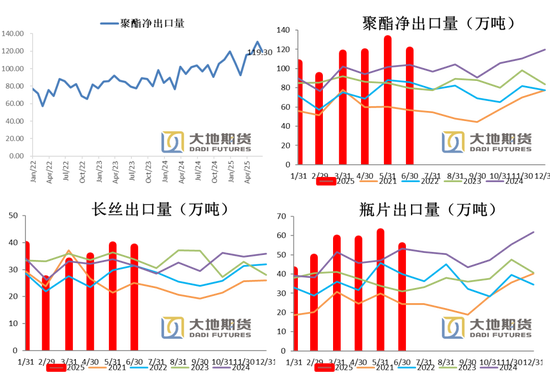

1-6月聚酯净出口量环比回落,同比增加

6月聚酯出口124.84万吨,环比-8.37%,同比+12.2%。1-6月聚酯累计出口718.67万吨,同比增加17.19%。

6月瓶片单月出口54.55万吨,同比上升2.56%。1-6月瓶片累计出口324.11万吨,同比增加17.85%,

6月长丝出口38.27万吨,同比增长21.68%,1-6月累计出口211.44万吨,同比增加10.94%。

6月短纤出口14.1万吨,同比上升20.26%,1-6月累计出口80.94万吨,同比增加29.46%。

聚酯薄膜和切片6月分别出口6.81万吨和11.11万吨,分别同比上升5.58%、31.42%。

数据来源:钢联,大地期货研究院

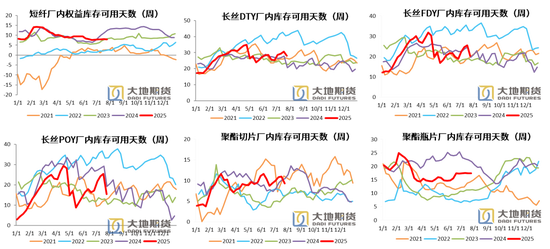

短纤累库,长丝大幅去库,瓶片小幅去库

短纤权益库存天数7.86天(+0.18天)。DTY28.1天(-2.6天)、FDY20.3天(-5.3天)和POY15.5天(-9.9天)。聚酯切片9.34天(-1.61天)、聚酯瓶片17.39天(-0.07天)。

数据来源:钢联,大地期货研究院

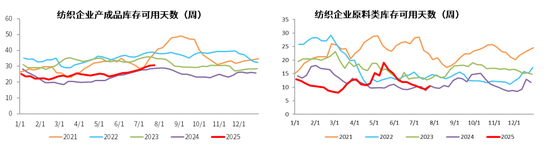

成品库存继续增加,原料(涤丝)备货见底回升

截至7月24日终端织造成品(长纤布)库存平均水平为30.74天,较上周增加0.28天。淡季气氛愈加深入,新增订单不足导致市场氛围偏空,下游需求疲软,坯布库存压力依旧偏高,厂商消化库存为主,贸易商压价心态浓厚,让利出货现象增多,但成交仍显僵持。坯布库存平均水平较上周窄幅上涨。截至7月24日终端织造企业原料(涤丝)库存平均水平为10.42天左右,较上周增加1.19天。原丝厂商低价惜售,成交重心不断上扬,因担心后期采购成本增加,加弹厂商集中补仓,目前原料库存多在十余天。但终端需求贫乏,从整个织造行业来看,原料采购仅刚需补货为主,原料库存平均水平较上周增加。

数据来源:钢联,大地期货研究院

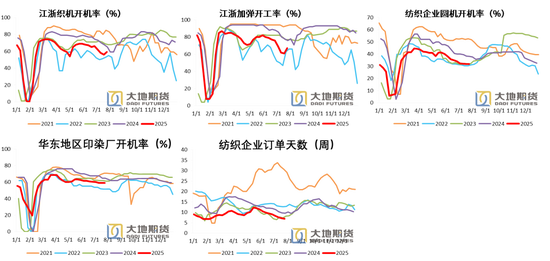

下游订单天数继续回落

江浙织机、加弹、圆机和印染负荷均下滑。截至7月25日,织机、加弹、圆机和印染开工率分别为59%(+3%)、67%(+6%)、31.88%(+0%)、58.89%(+0%)。

截至7月24日终端织造订单天数平均水平为6.94天,较上周减少0.33天。目前多数纺织厂商海内外订单缩减,个别功能性面料询单气氛尚可,常规面料仍面临较大的累库跌价压力,行业普遍期待“金九银十”传统旺季带动订单回暖。

数据来源:ccf,大地期货研究院

03、供需平衡表预估

PX月度供需平衡预估

国内产量,3月中下旬国内PX检修量增加,二季度供应环比明显下降,PX月度产量平均为319万吨,其中四月份检修量最大,5月下旬开始陆续有装置重启,6月份产量逐渐恢复,平均负荷增加至85%,7月份随着国内几套装置的检修(天津石化、福佳大化、浙石化和福海创),平均负荷再次下调至80附近,8月份之后预计在PXN和PX-MX价差的修复情况下,PX产量同比维持高位。

进口方面,一季度美国贸易商备货应对炼厂开机下降及即将到来的旺季,芳烃需求阶段性改善,亚洲芳烃较大一部分流向美国,但随着西非汽油供应的增加,美国汽油基本面保持均衡,二季度美亚芳烃出口显著下降,中国方面MX供应压力凸显,PX-MX价差显著修复,由于美国汽油需求偏软,今年下半年我国MX和PX进口压力仍然偏大。

下游需求,PTA检修集中在3-6月,6月份有新装置投产,检修装置回归,需求也将维持较高水平。下半年,PX供需两旺,在没有新增产能投产的假设下,基本面维持紧平衡局面。

数据来源:wind,大地期货研究院

PTA月度供需平衡预估

国内PTA装置检修时间集中在3月到6月,其中4月检修量最大。6月上旬,虹港石化三期250万吨投产,7月份两套装置检修,PTA负荷回落,但考虑到今年整体检修装置覆盖较广,7月份之后PTA国内供应压力将显著增加,但需要关注PX供应偏紧对PTA的正常开机造成的限制。

出口方面,土耳其SASA150万吨装置一季度投产,但运行并不稳定,对国内PTA出口的影响不会太大,下半年企业积极布局出口来降低国内供应压力,出口增速预计维持高位。

需求方面,随着下游消费进入淡季,织机、圆机、印染等降负荷,聚酯工厂库存压力较大,原料价格偏高,聚酯工厂利润承压,负荷仍有下降空间。长丝由于库存逐渐累积,利润较差,重启新一轮减产,瓶片检修增加。

进入三季度,随着国内供应压力的提高,以及下游聚酯负荷的回落,预计PTA基本面逐渐转宽松。四季度,随着温度的降低,订单季节性增加,聚酯负荷提升带动PTA进入紧平衡格局。

数据来源:wind,大地期货研究院

MEG月度供需平衡预估

供给方面,一季度检修略不及预期,整体开工维持高位,4月份煤制装置检修开始增加,5月份油制装置检修较多,进入六月份随着检修装置的回归,以及新装置的投产。下半年,煤价整体偏弱的情况下,煤制利润整体较好,国内乙二醇供应压力偏高。

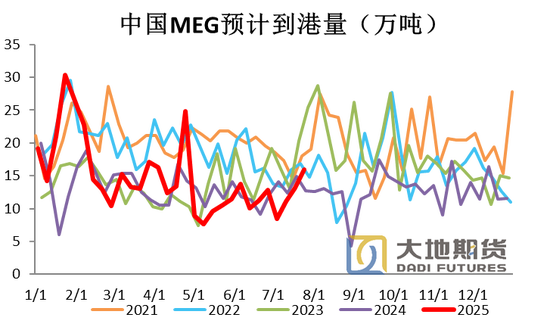

进口端,海外装置二季度检修量偏高,进入三季度检修量逐渐下降,8月份之后乙二醇进口量环比小幅增加,进口量预计在60万吨左右。

需求方面,随着下游消费进入淡季,织机、圆机、印染等降负荷,聚酯工厂库存压力较大,原料价格偏高,聚酯工厂利润承压,负荷仍有下降空间。长丝由于库存逐渐累积,利润较差,重启新一轮减产,瓶片检修增加。

乙二醇装置整体负荷偏低,新产能投产虽然不高,但产能仍处于相对高位,煤制利润偏好贡献增量,三季度聚酯需求转弱情况下,偏紧局面将会转平衡,不过当前库存绝对水平偏低,累库压力不大,基本面矛盾较小。

数据来源:wind,大地期货研究院

04

宏观数据验证

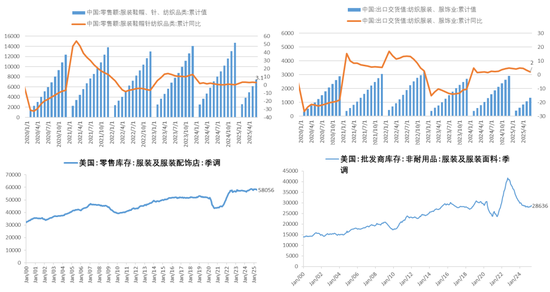

1-6月终端纺织服装零售同比+3.1%,出口同比+2%

数据来源:wind,大地期货研究院

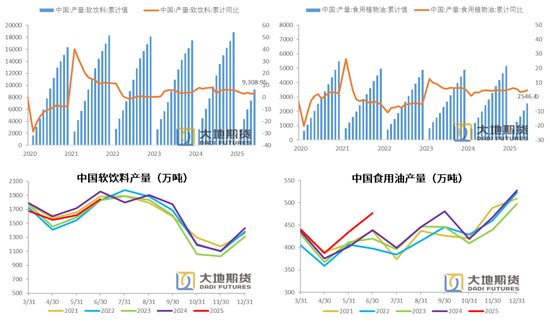

6月软饮料产量同比下降,食用油同比增加,环比均增加

数据来源:wind,大地期货研究院

许安静

从业资格证号:F03134529

投资咨询证号:Z0022195

联系方式:xuaj@ddqh

相关链接:

PX-PTA-MEG:政策驱动,偏多对待

PX-PTA-MEG:成本向上vs基本面向下

免责申明本报告由大地期货有限公司撰写,报告中所提供的信息仅供参考。报告根据国际和行业通行的准则,以合法渠道获得这些信息,本公司对这些信息的准确性及完整性不作任何保证,也不保证本公司作出的任何建议不会发生任何变更。本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或暗示。在任何情况下,报告中的信息或所表达的意见并不构成所述期货买卖的出价或询价,投资者据此做出的任何投资决策与本公司和作者无关。在任何情况下,本公司不就本报告中的任何内容对任何投资作出任何形式的担保或保证。本公司对于报告所提供信息所导致的任何直接的或间接的投资盈亏后果不承担任何责任。本报告版权仅归大地期货有限公司所有,未获得事先书面授权,任何机构或个人不得以任何形式翻版、复制和发布。如征得本公司同意引用、刊发的,需在允许的范围内使用,并注明出处为“大地期货”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。大地期货有限公司对于本免责声明条款具有修改权和最终解释权。

责任编辑:李铁民