作者|Mario Chow @IOSG

引言

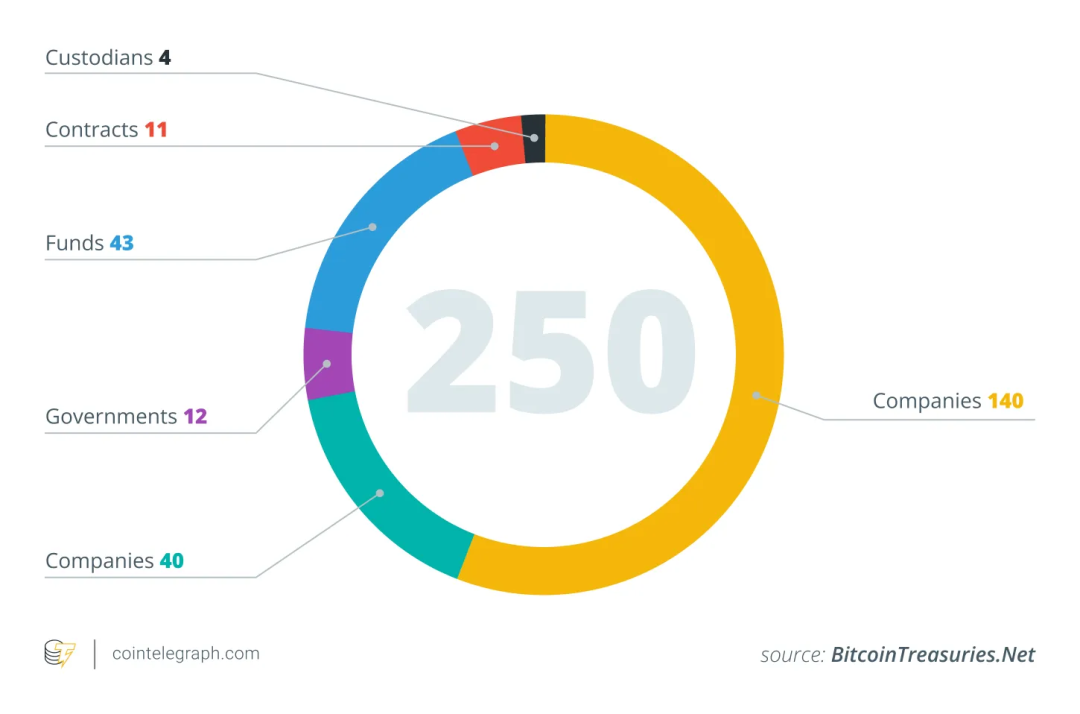

截至 2025 年中,越来越多的上市公司开始将加密货币(尤其是比特币)纳入公司金库资产配置中,受到了 Strategy($MSTR)成功案例的启发。例如,据区块链分析数据显示,仅在 2025 年 6 月,就有 26 家新公司将比特币纳入资产负债表,使全球持有 BTC 的公司总数达到约 250 家。

这些公司横跨多个行业(科技、能源、金融、教育等)和不同国家地区。许多公司将比特币有限的 2100 万供应量视为对抗通胀的对冲工具,并强调其与传统金融资产相关性低的特性。这种策略正悄然走向主流:截至 2025 年 5 月,已有 64 家在 SEC 注册的公司共持有约 688,000 枚 BTC,约占比特币总供应量的 3–4%。分析师估计,全球已有超过 100–200 家公司将加密资产纳入财务报表。

加密资产储备的模型

当一家上市公司将部分资产负债表配置到加密货币时,一个核心问题随之而来:他们是如何融资购买这些资产的? 与传统金融机构不同,大多数采用加密金库策略的公司,并不依赖于现金流充沛的主营业务来支撑。接下来的分析将以 $MSTR(MicroStrategy)为主要示例,因为大多数其他公司实际上也在复制其模式。

主营业务现金流(Operating Cash Flow)

虽然理论上最“健康”且最不具稀释性的方式,是通过公司核心业务所产生的自由现金流来购买加密资产,但在现实中这种方式几乎不可行。大多数公司本身就缺乏足够稳定且大规模的现金流,根本无法在不借助外部融资的情况下积累大量 BTC、ETH 或 SOL 储备。

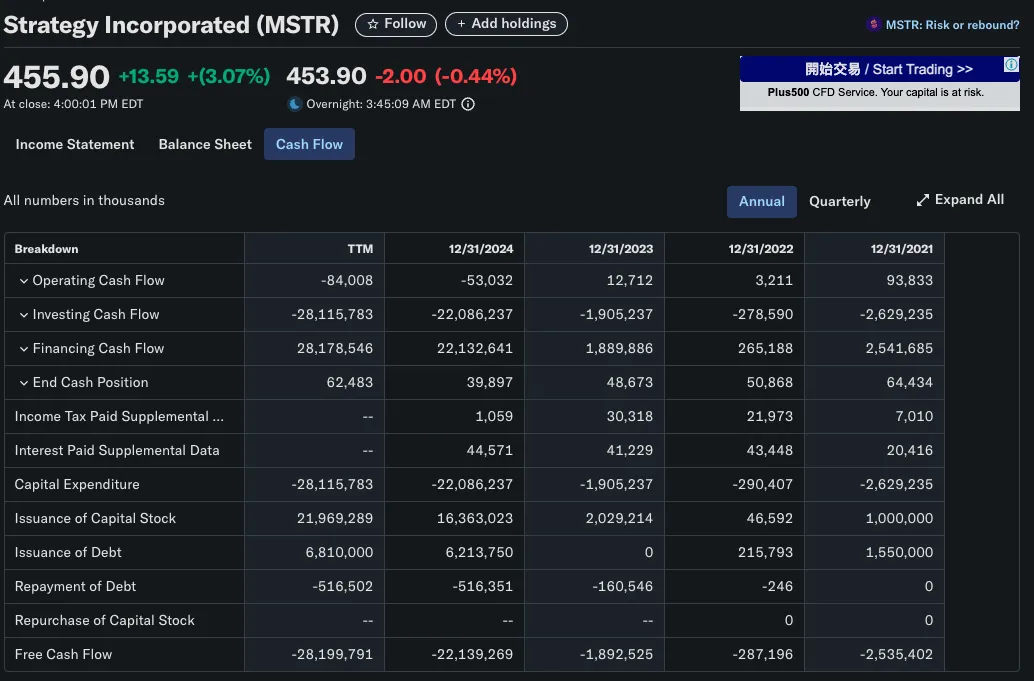

以MicroStrategy(MSTR)为典型例子:该公司成立于 1989 年,原本是一家专注于商业智能的软件企业,其主营业务包括 HyperIntelligence、AI 分析仪表盘等产品,但这些产品至今仍只能产生有限的收入。事实上,MSTR 的年度经营现金流为负数,与其投资比特币的数百亿美元规模相去甚远。由此可见,MicroStrategy 的加密金库战略从一开始就不是基于内部盈利能力,而是依赖外部资本运作。

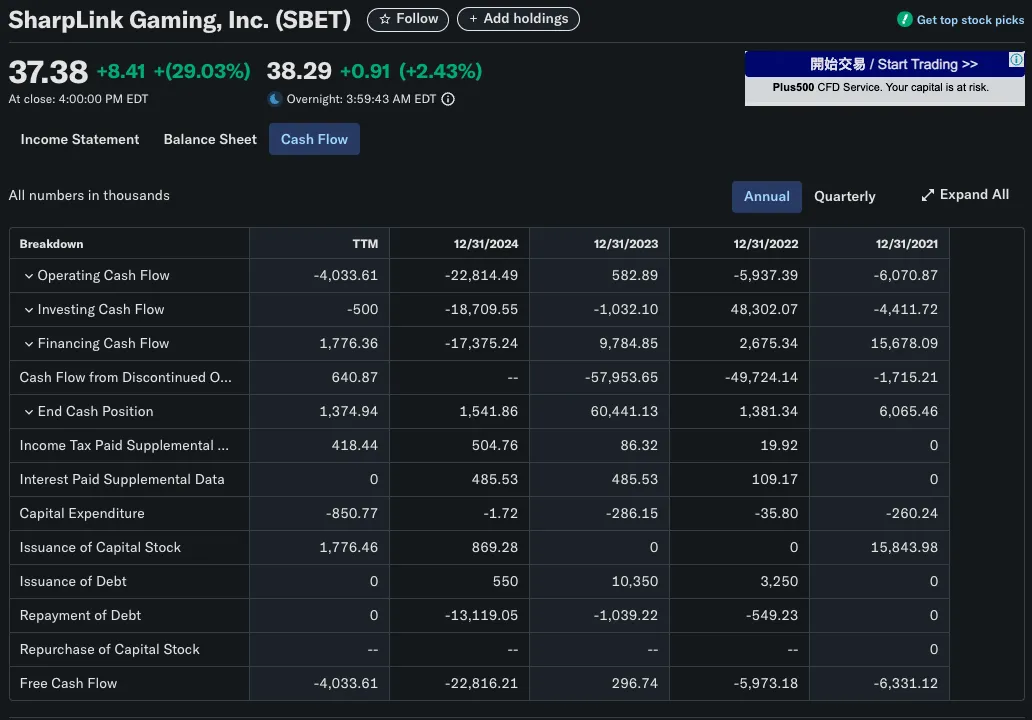

类似的情况也出现在SharpLink Gaming(SBET)。该公司在 2025 年转型为以太坊金库载体,购入了超过280,706 枚 ETH(约合 8.4 亿美元)。显然,它不可能依靠其 B2B 游戏业务的收入来实现这项操作。SBET 的资本形成策略主要依靠PIPE 融资(私募投资公开股票)与直接股票发行,而非经营性收入。

资本市场融资

在采用加密金库策略的上市公司中,最常见且具可扩展性的方式是通过公开市场融资(public offering),通过发行股票或债券来筹集资金,并将所得用于购买比特币等加密资产。这一模式使公司能在不动用留存收益的情况下构建大规模加密金库,并充分借鉴了传统资本市场的金融工程方法。

发行股票:传统的稀释性融资案例

在大多数情况下,发行新股伴随着成本。公司通过增发股票来融资时,通常会发生两件事:

-

所有权被稀释:原有股东在公司中的持股比例下降。

-

每股收益(EPS)下降:净利润不变的情况下,总股本增加导致 EPS 降低。

这些效应通常会导致股价下跌,主要有两个原因:

-

估值逻辑:如果市盈率(P/E)保持不变,而 EPS 下滑,股价也会下跌。

-

市场心理:投资者常将融资解读为公司缺乏资金或处于困境,尤其当筹得资金用于尚未验证的增长计划时,此外,新股大量涌入市场的供给压力也会拉低市场价格。

一个例外:MicroStrategy 的反稀释型股权模式

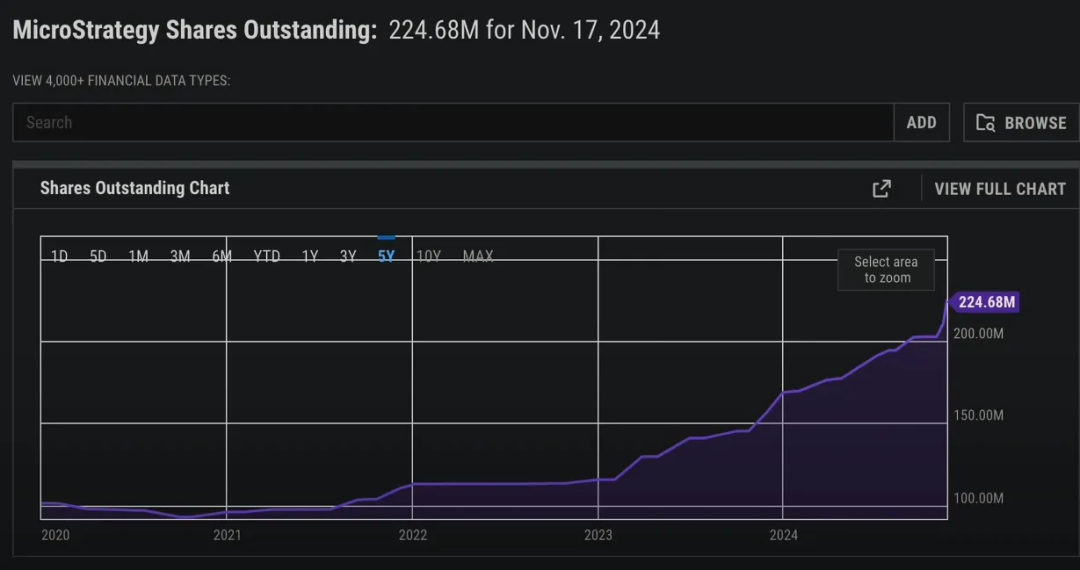

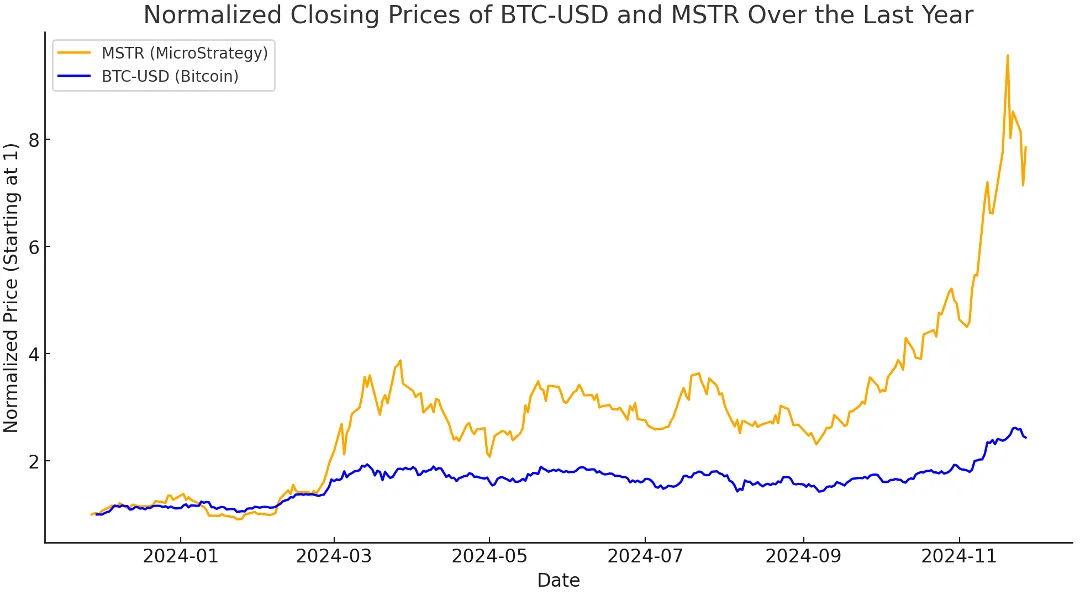

MicroStrategy(MSTR)则是背离传统“股权稀释 = 股东受损”叙事的一个典型反例。自 2020 年以来,MSTR 一直积极通过股权融资来购买比特币,其总流通股从不到 1 亿股增长到 2024 年底的超过 2.24 亿股

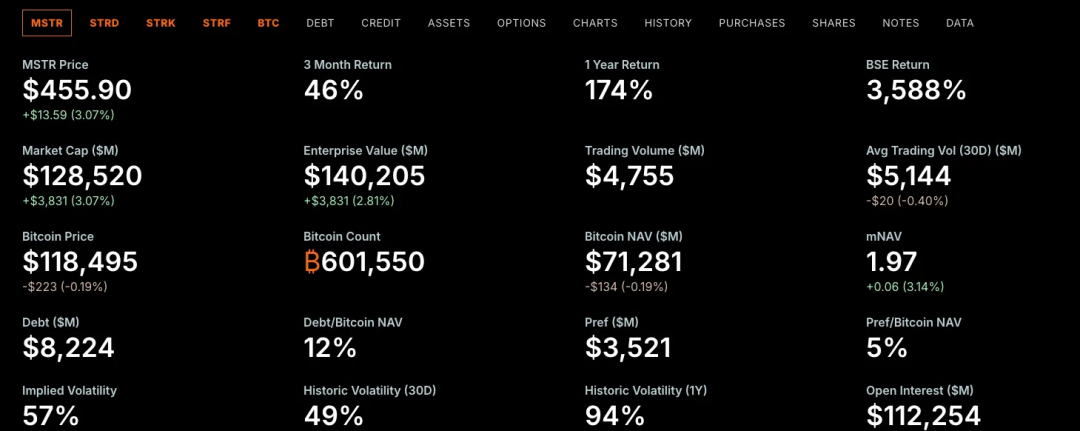

尽管股本被稀释,MSTR 的表现却往往优于比特币本身。为什么?因为 MicroStrategy 长期处于“市值高于其所持比特币净值”的状态,即我们所说的mNAV > 1。

理解溢价:什么是 mNAV?

-

当mNAV > 1时,市场给予 MSTR 的估值高于其所持比特币的公平市值。

换句话说,投资者通过 MSTR 获取比特币敞口时,每单位支付的价格要高于直接购买 BTC 的成本。这种溢价反映了市场对 Michael Saylor 资本策略的信心,也可能代表市场认为 MSTR 提供了杠杆化、主动管理的 BTC 曝险。

传统金融逻辑的支持

尽管 mNAV 是一个加密原生的估值指标,但“交易价格高于底层资产价值”的概念在传统金融中早已普遍存在。

公司之所以经常以高于账面价值或净资产的价格交易,主要有以下几个原因:

#贴现现金流(DCF)估值法

投资者关注的是公司未来现金流的现值(Present Value),而不仅仅是其当前持有的资产。

这种估值方法常常导致公司交易价格远高于其账面价值,尤其在以下情境中更明显:

-

收入和利润率预期增长

-

公司具备定价权或技术/商业护城河