来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

7月25日,青岛泰凯英专用轮胎股份有限公司(下称“泰凯英”)顺利过会。北交所官网显示,泰凯英的IPO申请于2024年12月获受理,可见,该公司从申报IPO到过会,用时仅约8个月。

泰凯英是一家专业从事矿山及建筑轮胎的设计、研发、销售与服务的企业,此次IPO拟募资3.90亿元,用于全系列场景专用轮胎产品升级、专用轮胎创新技术研发中心建设及专用轮胎智能化管理系统提升项目。

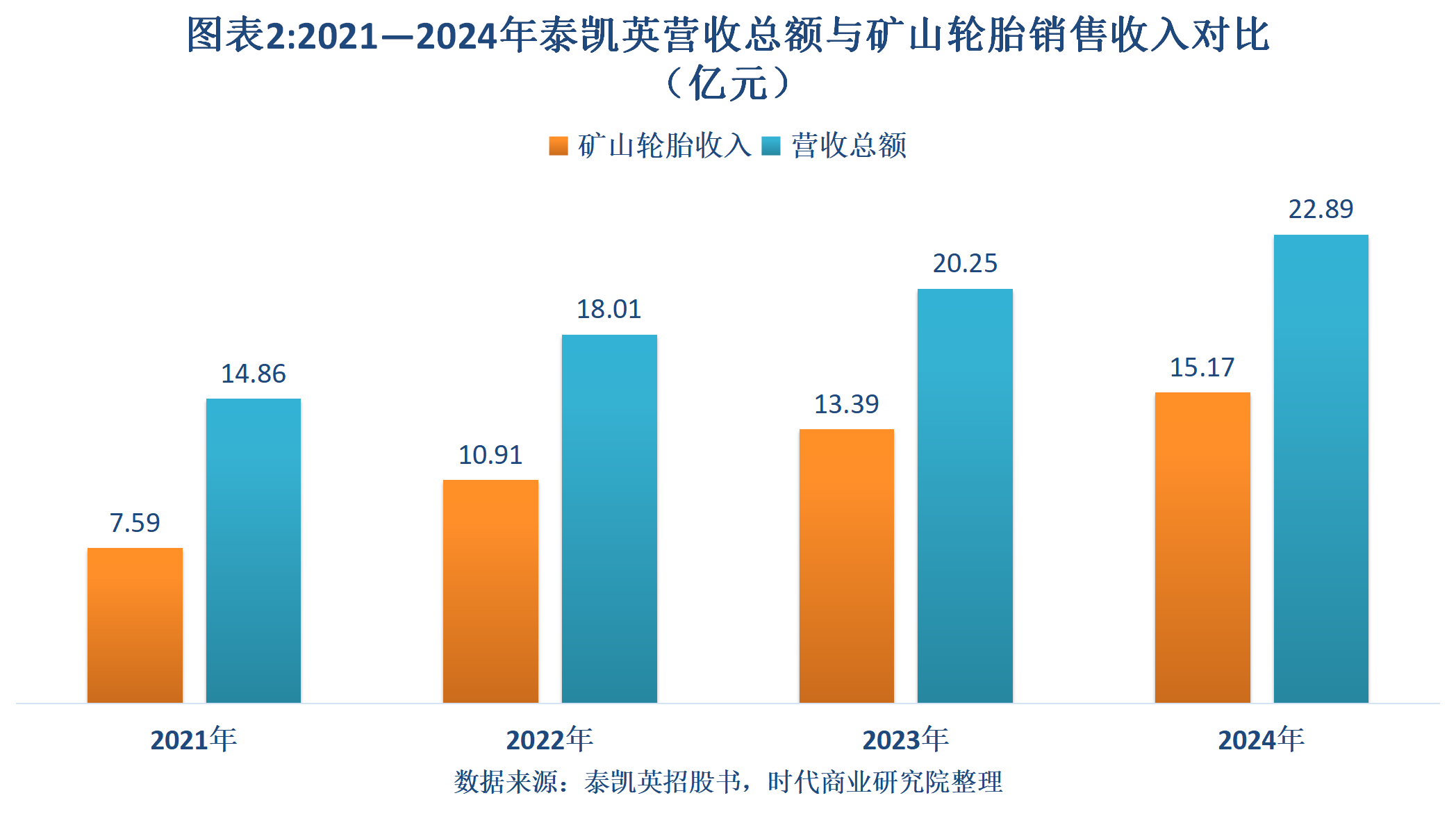

招股书显示,2021—2024年(报告期),泰凯英的营收表现亮眼,从14.88亿元稳定增长至22.95亿元。根据招股书的数据测算,其营收年复合增长率高达15.54%。

分产品来看,矿山轮胎是泰凯英业绩增长的主要驱动力产品。泰凯英表示,这主要受益于共建“一带一路”国家对于基建的旺盛需求以及全球矿产行业的增长。

不过,时代商业研究院发现,报告期内,泰凯英大部分同行可比公司的产品单价相对稳定,而泰凯英的主营产品曾出现降价。

7月23日,就公司盈利能力、境外收入等问题,时代商业研究院向泰凯英发送邮件并尝试致电询问。7月31日,时代商业研究院再次致电该公司,工作人员表示不便回复,具体参考公开披露的文件。

专注矿业及建筑业轮胎细分市场,营收年复合增长率高达15.54%

自2020年以来,中国工程机械出口金额持续增长。根据东吴证券(601555.SH)今年5月23日发布的《海外产能完善降低关税风险,“一带一路”打造核心朋友圈》,2020—2024年,我国工程机械出口金额从210亿美元增长至529亿美元,年复合增长率达到26%。

作为工程机械产业链的一员,报告期内,泰凯英的营收表现亮眼。

招股书显示,报告期各期,泰凯英的营收分别为14.88亿元、18.03亿元、20.31亿元、22.95亿元,呈持续稳定增长趋势。时代商业研究院根据招股书的数据测算,2021—2024年,泰凯英营收年复合增长率为15.54%。

行业竞争格局方面,招股书显示,从轮胎企业市占率来看,全球轮胎行业75强中,以普利司通(BRDCY.OO)、米其林(ML.PA)、固特异(GT.O)为传统三强,过去5年间基本占据36%以上的市场份额。不过,随着中国企业入局追赶,行业集中度呈持续下降态势。

泰凯英招股书援引《轮胎商业》发布的2023年全球75强统计及测算数据显示,前三强销售额为702.92亿美元,同比下降3.38%,占全球市场份额的36.61%,下降2.34个百分点;相比之下,同期共有38家中国企业上榜,总销售额为381.36亿美元,同比增长15.14%,占全球市场份额约为19.86%,同比增长2.13个百分点。

在工程轮胎市场,国际品牌占主导地位,中国企业仍处于追赶中。招股书显示,根据TechSci Research报告数据显示,2019年我国轮胎企业在全球工程轮胎市场共计占比20.92%,而国际品牌占比接近80%。

作为一家专注于矿业及建筑业轮胎市场的企业,泰凯英在招股书中表示,其在矿业、建筑业细分市场具备一定的领先优势,特别是在海外市场。

招股书显示,2023年,泰凯英的工程子午线轮胎总体位列中国品牌第三名、全球品牌第八名;同期,该公司国内工程子午线轮胎配套市场占有率总体位列国内外轮胎品牌第三名,其中在大吨位起重机轮胎国内配套市场占有率第一名。

布局“一带一路”矿产资源丰富国家,2024年矿山轮胎单价下降15%

分产品来看,工程子午线轮胎、全钢卡车轮胎是泰凯英的两大主营产品,2024年的收入占比分别为75.03%、21.89%。

其中,泰凯英又将工程子午线轮胎分为矿山轮胎、矿建混合轮胎、建筑轮胎、其他轮胎。报告期各期,其矿山轮胎的销售收入分别为7.59亿元、10.91亿元、13.39亿元、15.17亿元,占主营业务收入的比例分别为51.07%、60.56%、66.13%、66.27%,销售金额与占比均呈持续上升趋势。

时代商业研究院根据招股书的数据测算,2022—2024年,泰凯英营收同比增加额分别为3.15亿元、2.24亿元、2.65亿元;同期,矿山轮胎销售收入同比增加额分别为3.32亿元、2.48亿元、1.78亿元,可见,矿山轮胎是泰凯英业绩增长的主要驱动力。

而矿山轮胎收入激增,主要与泰凯英借助“一带一路”出海扩张,并重点布局矿产资源丰富的国家或地区有关。

招股书显示,报告期各期,泰凯英境外收入占比超过六成,而出口到共建“一带一路”国家及地区的金额占该公司总出口额的80%左右。

泰凯英第一轮问询回复显示,随着共建“一带一路”国家和地区基建需求的持续释放,根据商务部统计数据,2016—2023年,我国在共建“一带一路”国家和地区非金融类投资规模提升了172.7亿美元,其间复合增长率达11.84%,整体保持高速增长。

另外,从全球采矿业的情况来看,第一轮问询回复显示,根据中研网相关报道,2022年中国矿产行业市场规模已达到11.65万亿元,同比增长18.75%,随着新能源、新材料等领域的快速发展,预计未来几年我国矿产行业市场规模将继续增长。此外,非洲矿产资源丰富,一直是全球固体矿产勘查投资的热点地区之一。

泰凯英表示,在矿山及基建投资的拉动下,该公司的矿山及建筑轮胎在海外市场具有稳定需求。

不过,时代商业研究院发现,自2023年以来,泰凯英的毛利率不及同行可比公司均值,且该公司的主营产品矿山轮胎曾出现降价。

招股书显示,2022—2024年,泰凯英的净利润分别为1.08亿元、1.38亿元、1.57亿元,毛利率分别为18.08%、19.20%、18.79%,而可比公司毛利率均值分别为14.67%、20.91%、19.83%,2023—2024年泰凯英的毛利率持续低于可比公司均值。

其中,泰凯英矿山轮胎的毛利率分别为18.49%、19.23%、18.85%,与整体毛利率较为接近。

而从产品的成本来看,第一轮问询回复显示,2022—2024年,其矿山轮胎的单位成本分别为0.38万元/条、0.37万元/条、0.31万元/条,呈持续下降趋势。同期,该产品的单价分别为0.46万元/条、0.46万元/条、0.39万元/条,跟2023年相比,2024年单价下降15%。

相比之下,第一轮问询回复显示,2022—2024年,在同行可比公司中,三角轮胎(601163.SH)、风神轮胎(600469.SH)、玲珑轮胎(601966.SH)的产品单价均维持不变;贵州轮胎(000589.SZ)则从0.12万元/条降至0.11万元/条,降幅约为8%,小于泰凯英;而赛轮轮胎(601058.SH)则从0.05万元/条降至0.04万元/条,降幅达到20%,大于泰凯英。

(全文2338字)

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。