炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:喜乐

近日,山东胜软科技股份有限公司SHANDONG VICTORYSOFT CO., LTD(以下简称“胜软科技”)在港交所递交招股书,拟在香港主板挂牌上市,广发证券香港担任独家保荐人。根据招股书,本次港股IPO募集资金将用于:1)加强公司现有解决方案的特性与功能,并推出新的特性及解决方案;2)推进公司的研发工作并提升公司的技术能力;3)扩大公司的销售网络及提升公司的品牌知名度;4)扩大全球市场覆盖范围及探索海外扩展机会;5)选择性地寻求油气田战略投资与收购机遇,以增强公司的核心竞争力并扩大市场覆盖范围;6)营运资金及其他一般企业用途。

胜软科技冲刺港交所的背后,藏着不少隐忧:2025年前四月,公司净利率骤降至-66.8%,毛利率跌至24.6%,短期业绩承压明显;客户依赖度居高不下,致其应收账款周转天数飙升至1662天,资金被严重占用;再加上财务内控曾现瑕疵、市值未达港交所门槛,这场上市闯关注定充满挑战。

2025年前4月净利润率下滑至-66.8% 毛利率下滑至24.6%

胜软科技是一家数智化解决方案提供商,致力于加速产业发展及转型。公司以三大方向的解决方案提供从信息化、数字化到数智化建设的全链路解决方案,包括(1)为油气行业大中型能源企业提供的智慧能源解决方案,(2)为石油化工、石油装备及汽车零部件等越来越多的垂直行业中小型制造商提供的智能制造解决方案及(3)为公共管理机构提供的智慧城市解决方案。

胜软科技的资本市场探索并非首次。公司于2015年8月14日在新三板挂牌,借助股转系统实现了阶段性的资本对接,为业务发展提供了基础的融资渠道。2022年6月,公司曾计划冲击北交所,试图通过登陆北交所进一步拓宽融资路径、提升资本运作空间。但这一尝试最终未能成功,于2024年8月主动撤回上市申请。在北交所上市计划搁浅后,胜软科技迅速调整资本策略,将目光转向香港资本市场。

2022-2024年,胜软科技保持收入与净利润双增长态势,收入分别为3.91亿元、5.02亿元及5.25亿元,净利润分别为3760.7万元、5366.4万元及5929.8万元,对应净利率分别为9.6%、10.7%、11.3%,盈利质量稳步提升。

不过,受业务季节性特征影响,公司业绩短期波动显著——其收入高度集中于第四季度,导致“全年盈利、短期亏损”成为常态。2024年前四个月及2025年前四个月收益分别为2952.1万元、3069.9万元(同比微增4.0%),但净利润均为亏损,分别为-1176.1万元、-2049.9万元,净利率降至-39.8%、-66.8%。这种业绩模式反映出公司对下半年项目验收的强依赖,若年末项目交付不及预期,全年盈利稳定性将面临直接考验。

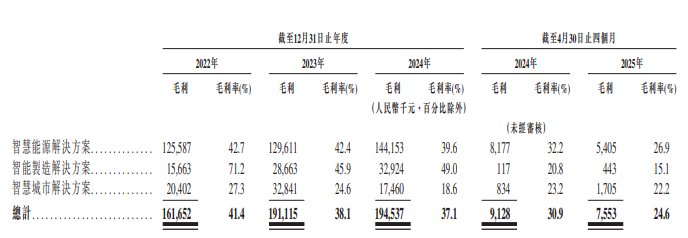

更需警惕的是毛利率的持续下滑。2022-2024年,公司综合毛利率分别为41.4%、38.1%及37.1%;短期来看,2024年前四个月毛利率30.9%,2025年前四个月进一步降至24.6%,两年间累计降幅达16.8个百分点。分业务看,其三块业务的毛利率均出现了下滑。占收入超60%的智慧能源解决方案毛利率从2022年的42.7%下滑至2024年的39.6%,2025年前4个月仅26.9%,同比下降5.3个百分点;智能制造解决方案毛利率从2022年的71.2%下滑至2024年的49.0%,2025年前4个月更跌至15.1%;智慧城市解决方案毛利率从2022年的27.3%下滑至2024年18.6%。

这种业绩波动与其业务模式高度相关。胜软科技下游客户以油田国企、政府及公共机构为主,他们往往会根据其预算周期,在每年第四季度制定年度预算及采购计划,并启动招标程序,然后从下一年年初开始招标流程。项目执行一般在第二季度前后开始,且大约在一至六个月内完成。项目执行完成后,客户通常在当年的第四季度进行及完成验收测试项目实施。因此公司收入在第四季度,但费用全年平均发生,形成“上半年亏损、下半年盈利”的季节性特征。2025年前四个月亏损再次印证这一模式的脆弱性——若第四季度验收不及预期,全年业绩可能进一步恶化。

对中石化依赖未减 前五大客户收入占比超 70% 应收账款周转天数飙升至1662天

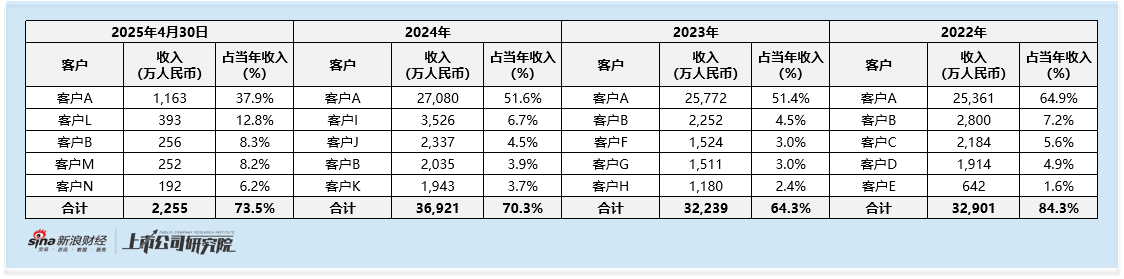

客户结构带来的风险同样凸显。作为从中石化体系改制而来的企业,胜软科技至今未能摆脱对前东家的深度依赖。2022-2024年及2025年前四月,前五大客户收入占比分别为84.3%、64.3%、83.6%及73.5%,其中第一大客户中石化贡献的收入占比分别达64.9%、51.4%、51.6%、37.9%,虽呈下降趋势,但仍接近半壁江山。

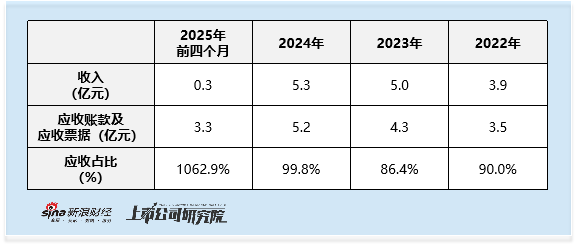

而客户集中度偏高的格局,直接削弱了公司在交易中的议价主动权,这一影响在应收账款层面体现得尤为明显。胜软科技的贸易应收款项及应收票据规模呈现持续增长态势。2022年至2024年及截至2025年4月30日,其应收账款及应收票据金额分别为3.5亿元、4.3亿元、5.2亿元及3.3亿元,占同期收入的比例依次达90.0%、86.4%、99.8%及1062.9%。这一数据意味着公司当期营收几乎未形成实际现金流入,大额应收款项不仅占用了大量企业资金、拖累资金周转效率,若后续出现坏账风险,还将直接侵蚀企业利润。

与应收款项规模增长相对应的是,应收账款周转天数持续拉长。2022年,公司应收账款周转天数为278天;2023年微增至286天;2024年大幅上升至333天;2025年前四个月更是飙升至1662天。

这种应收款项规模高企且周转效率持续走低的现象,与公司客户结构密切相关。胜软科技客户以国企和政府为主,这类客户普遍采用“验收后分期支付”模式——项目验收后仅支付部分款项,剩余部分需待质保期满(通常1-2年)后结清。这一账期安排直接导致其应收账款周转天数长期处于高位,而账期的不断拉长进一步降低了企业资金流动性,使其在应对日常运营、债务偿还等需求时面临更大资金压力,也反映出公司在客户信用管理及账款催收环节存在明显不足。

市场增速放缓至15.6% 研发投入占比6.2%仅为行业平均水平一半

在业务可持续性方面,胜软科技面临行业与竞争双重压力。其核心业务智慧能源解决方案主要服务于油气上游环节,而全球能源转型背景下,传统油气企业的信息化投资增速可能放缓。弗若斯特沙利文数据显示,2023年中国智慧能源解决方案市场规模增速已从2019-2024年的19.1%降至2024-2029年的15.6%。竞争格局方面,2024年按收益划分的中国智慧能源解决方案市场中,公司排名第十。公司作为独立供应商,还面临中石油、中海油等央企自有信息化团队的竞争挤压。

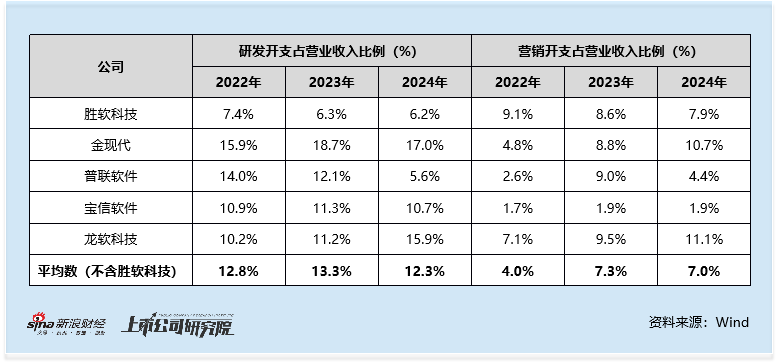

此外,研发投入不足则可能制约长期竞争力。2022-2024年,其研发费用分别为2895.1万元、3152.7万元及3264.6万元,占营收比例分别为7.4%、6.3%及6.2%,不仅低于销售及行政开支,也显著低于工业应用软件行业可比公司平均水平(2022-2024年研发开支平均数分别为12.8%、13.3%及12.3%)。

因财务内控问题曾收监管警示函 当前市值2.6亿元不及港交所门槛

此外,公司财务内控曾出现瑕疵。2022年6月,因其2019—2020年财务报告中涉及的会计差错更正事项,全国股转公司对胜软科技及徐亚飞、范勇采取出具警示函的自律监管措施。2022-2023年,胜软科技共进行了3次会计差错更正,更正事项包括收入确认、成本费用跨期、通过报销形式发放奖金等,对各期净利润的影响比例分别为-62.24%、-15.34%、0.00%。2023年8月,胜软科技、董事长徐亚飞、财务负责人范勇因更正2022年中期财务报告中会计差错而收到口头警告的通知函。此外,2021年2月-2025年3月,胜软科技共计4次变更会计师事务所。其中,2025年1月,在向港交所首次递表之前,其审计机构变更为毕马威华振会计师事务所,而同年3月,其审计机构又变更为信永中和会计师事务所。

从上市条件看,公司当前在股转系统内的总市值仅2.6亿元人民币,而香港联交所主板上市的最低市值要求为5亿港元(约合4.65亿元人民币)。结合2025年A to H企业港股发行折扣与市值呈正相关,公司当前市值规模或对上市进程形成制约。

责任编辑:公司观察