文|快消前瞻

前言

老龄化让宠物成为银发族的精神陪伴,独居青年用“毛孩子”填补孤独与社交空白,年轻人一边在烘焙粮、智能猫砂盆上大手笔,一边用宠物殡葬走完情感“最后一公里”……

资本疯狂涌入、品牌结构重构、平台集体加码……宠物经济,正成为新时代情绪消费与科技商业的最大爆点之一。

本篇报道快消前瞻将从人口结构驱动、代际消费演化、行业结构升级、赛道细分化发展与资本市场动态五大维度,系统解析这条万亿级新兴赛道的结构逻辑与增长潜力,剖析“宠物不止是宠物”的本质:这是新一代中国人生活方式与价值观的具象化表达。

老龄化、少子化、单身化人口结构驱动的刚需爆发

一、全球视野下的扩张与分化:中国渗透率仍具空间

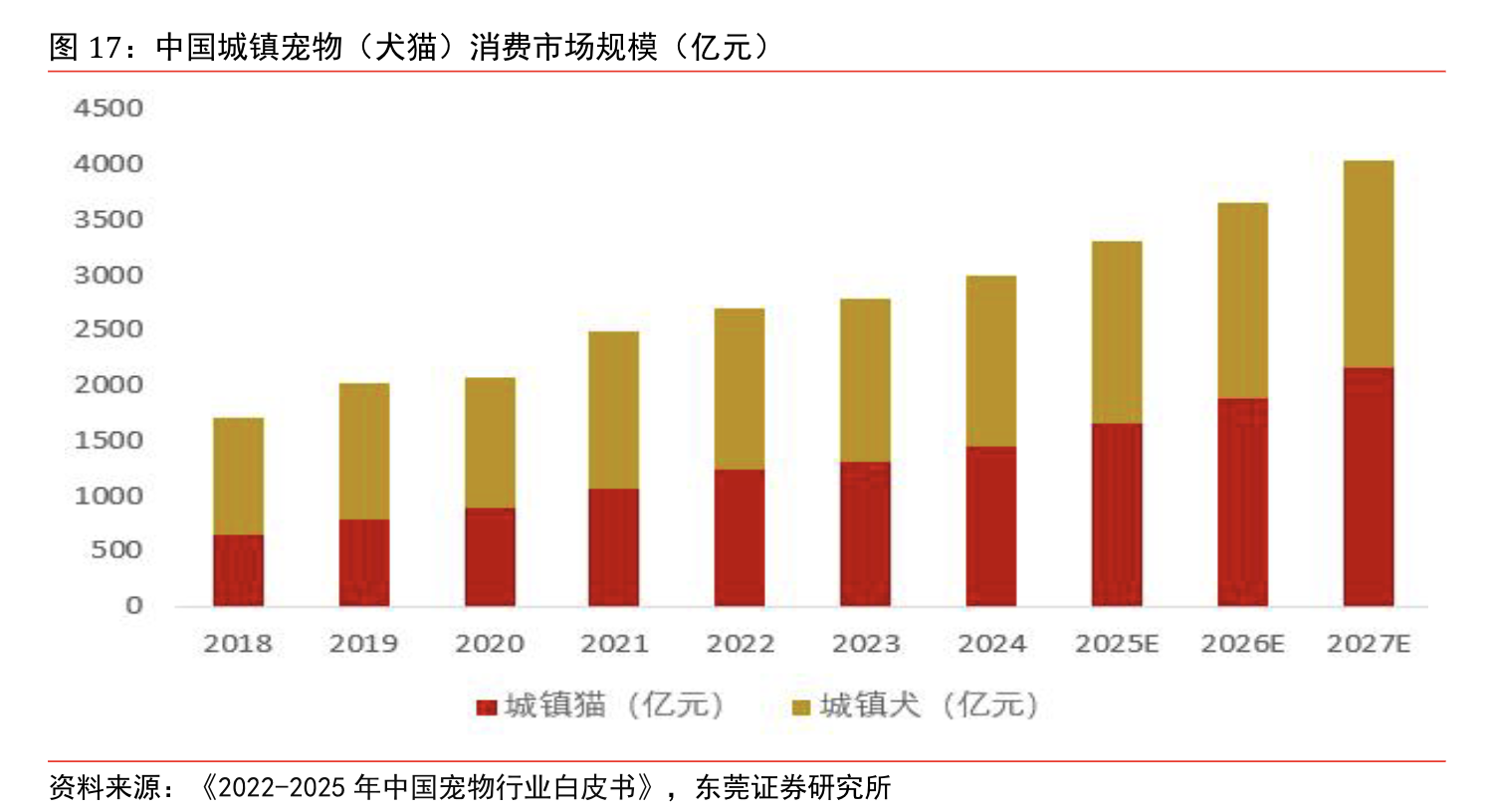

根据《2025年中国宠物行业白皮书》,截至2024年,中国城镇犬猫总数已超过 1.2亿只,消费市场规模达 3002亿元,同比增长 7.5%,近六年复合增长率(CAGR)约为 9.9%。其中,宠物猫市场增长尤为强劲,规模由2018年的652亿元增长至2024年的1445亿元,CAGR达 14.2%,呈现出猫经济崛起的鲜明趋势。预计到2027年,中国城镇宠物消费市场总规模有望达到 4042亿元,继续保持稳步扩张。

截图自东莞证券研究所

尽管近年来中国宠物市场持续扩容,已跻身全球宠物经济重要板块,但从全球视角来看,中国市场仍处于成长型阶段,渗透率与消费深度均存在显著提升空间。

根据中金公司《国货宠食龙头崛起的黄金时代》报告,2023年中国养宠家庭渗透率仅为22%,远低于美国(70%)、澳大利亚(69%)和英国(50%)等成熟市场。下沉城市的渗透率更低,三线及以下城市的宠物养殖普及率不足12%,这意味着在城市化、单身化和老龄化趋势持续深化的背景下,未来仍存在巨大的新增人群与消费激发空间。

从消费结构来看,中国宠物主在食品方面的消费渗透仍偏低。

Euromonitor数据显示,2023年中国专业犬粮与猫粮渗透率仅为25%和 43%,显著低于美、日等发达国家的70%以上。此外,2021年中国宠物年均单只消费额为2216元人民币,而美国和日本分别为约492美元与约5.4万日元,也显示出我国在单宠消费价值上的提升空间。

因此,中国宠物市场正处于“量价齐升”的关键窗口期,尽管面临人均消费低、服务链条不完整等挑战,但随着年轻人群与银发人群的双重推动、国产品牌的加速崛起,以及下沉市场的逐步觉醒,中国宠物经济正从“潜力市场”走向“结构性扩张”,未来有望在全球宠物产业中发挥更加重要的引领作用。

二、人口结构深变:催化“情感型消费”爆发

人口变迁是宠物经济繁荣背后的深层逻辑。根据国家统计局数据,2023年,中国65岁及以上人口占比达到15.4%,正式步入深度老龄化社会。老年人因孤独感上升,愈发倾向选择宠物作为情感寄托与生活伴侣。

宠物在“后家庭结构”中的陪伴作用,为银发群体带来慰藉和日常互动,也催生出包括宠物医疗、保险、照护等在内的“银龄宠物经济”。

伴随老龄宠物数量上升,医疗需求也显著增强。据《中国宠物行业白皮书》,2024年中国已有超3000万只宠物进入中老年阶段,对疫苗、保健品、慢病管理等服务的依赖程度不断提升。由此催生出的医疗赛道,已成为整个产业链中增速最快的部分之一。

与此同时,婚育观念转变带来家庭小型化趋势,根据民政部与国家统计局数据,2024年中国结婚登记数降至610.6万对,创1980年以来新低;出生率更是由2016年的12.95‰降至6.77‰,“毛孩子”逐渐成为核心家庭成员。

独居青年是驱动宠物消费升级的关键群体。据贝壳研究院预测,到2030年,我国独居人口将达1.5至2亿人,独居率超30%,其中20-39岁独居青年人数将由2010年的1800万升至4000万至7000万人。独居青年将宠物视为“社交替代”与“情绪支点”,其强情感依赖也促进了宠物主粮高端化、用品智能化、服务多样化的加速演进。

独居、少子、老龄“三化”叠加,构建起宠物经济持续增长的“人口底盘”。

三、代际结构更替:情绪价值驱动年轻人“为爱买单”

宠物经济的代际图谱也正在重塑宠物行业图景。根据《2025年中国宠物行业白皮书》,宠物主呈现出显著年轻化特征:90后为主力,占比达41.2%,而00后宠物主占比则从2023年的10.1%飙升至2024年的25.6%,增长超过15个百分点。这一人群倾向于将宠物视为“朋友”或“亲人”,在主观情绪上更加投入,对精细化、高品质养宠需求亦显著提升。

截图自《2025年中国宠物行业白皮书》

消费结构演变,从基础喂养到全方位服务体系

随着宠物从“伴侣动物”演变为家庭重要成员,中国的宠物消费结构也经历了由“粮草保障”向“全周期精细化”的跃迁。食品、用品、医疗三大核心板块的增长逻辑日趋清晰,并通过技术创新、品牌细分、服务延伸等方式深化产业发展。

(一)宠物食品:高端化与功能化主导消费升级

根据《2025年中国宠物行业白皮书》,2024年宠物食品市场仍是国内宠物行业主要的消费市场,市场份额为52.80%,较2023 年提升0.50 个百分点。

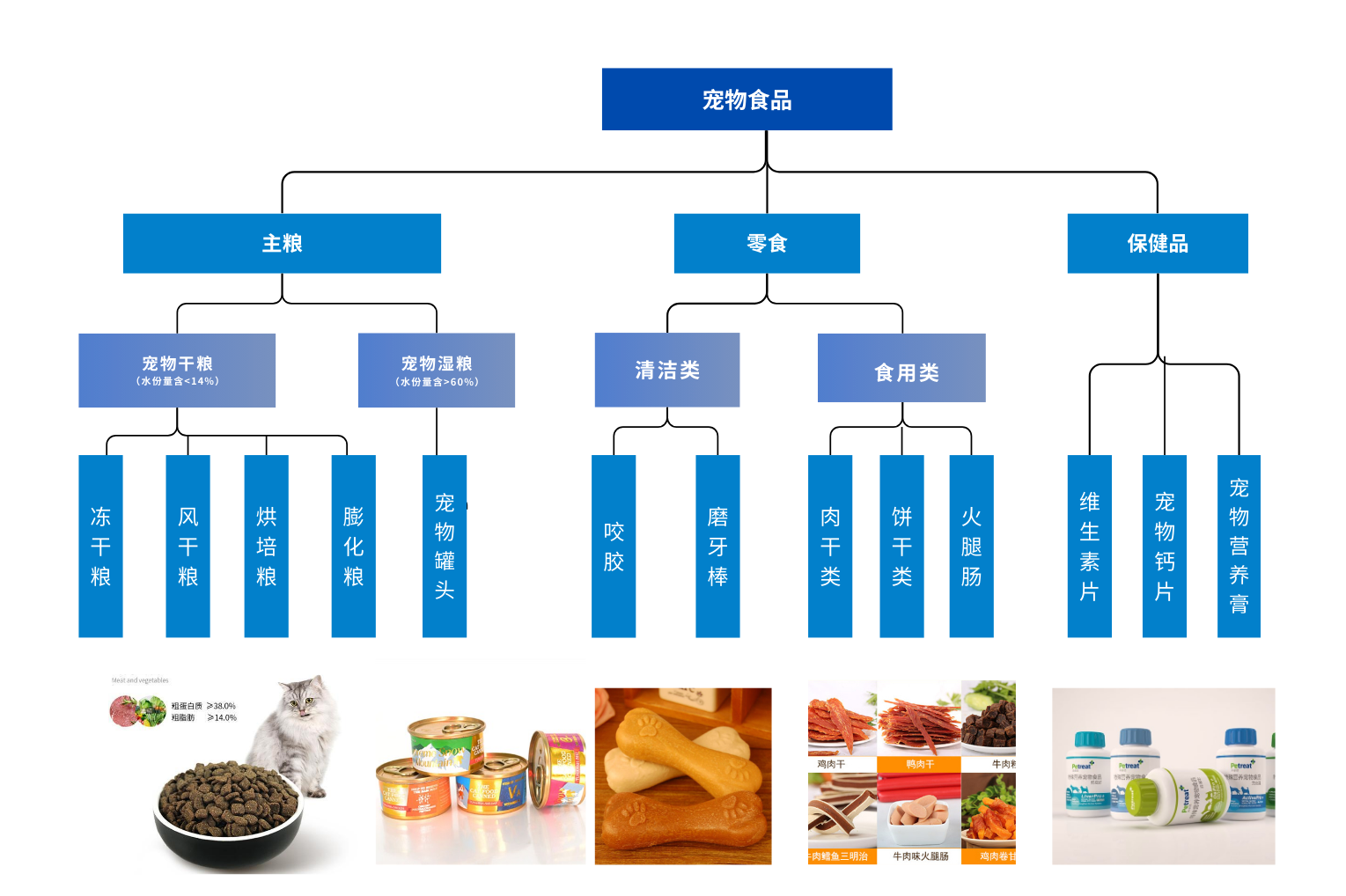

主粮作为刚需品在宠物食品中占比高。根据农业农村部颁布的《宠物饲料管理办法》及按照产品功能划分,宠物食品可分为宠物主粮、宠物零食和宠物保健品。其中,宠物主粮可细分为宠物干粮和宠物湿粮,零食可细分为清洁类和食用类。

快消前瞻制图 资料来源:前瞻产业研究院、京东、百度图片,渤海证券研究所

2024年主粮与保健品消费占比小幅上升,零食消费略有下降。2024年,宠主平均购买2-3种主粮,猫主人均购买4-7种零食,犬主人均为3-4种,显示出主粮消费的高复购与高粘性特征。

值得注意的是,冻干粮快速破圈。冻干类产品凭借“高营养+无添加”理念走热,朗诺(2020)率先推出全价冻干猫粮,Stella & Chewy’s(2021)进入中国,带动一批新锐品牌入局。《2023中国宠物行业趋势洞察白皮书》(京东)指出,2022年4月至2023年3月,冻干粮相关搜索量增长31%,小红书笔记超38万,冻干猫粮销量增97%,犬粮增58%。

(二)宠物用品:智能化带动体验革新

随着养宠需求日益精细化,宠物用品正由传统的牵引绳、玩具等基础品类,快速进化为融合物联网、AI、大数据技术的“智能硬件”产品,实现了精准喂养、远程互动与健康管理等多重功能。

据艾瑞咨询发布的《2024年中国宠物行业研究报告》显示,2024年中国宠物智能用品市场规模已达102亿元,占整体宠物用品市场的20%左右,成为行业增长最为迅猛的板块之一。

其中,智能猫砂盆、自动喂食器等品类年增速超过200%。抖音平台数据亦显示,2024年宠物用品品类销售同比增长131.7%,年轻用户占比超过60%,智能产品正成为Z世代宠主的首选。

在2025年5月举办的第五届TOPS它博会上,包括智能饮水机、AI健康监测设备、pH值监测猫砂、小佩定制主粮在内的多款产品集中亮相,折射出科技力量正深度赋能宠物用品产业,驱动行业全面迈向智能化、专业化和个性化的新阶段。

截图自新华网

(三)宠物医疗:步入千亿赛道,老龄化驱动精细化诊疗

宠物医疗是宠物消费结构中成长最快的板块之一。

1. 行业概况:步入千亿蓝海,医疗板块跃居核心增长引擎

根据《2025年中国宠物行业白皮书》数据显示,2024年中国宠物医疗市场规模达到841亿元,同比增长5.6%,2017年至2024年复合增长率(CAGR)高达16.7%,展现出强劲的增长动能。

宠物医疗作为核心细分赛道,其在整体宠物消费市场中的占比也在持续攀升:从2017年的21.2%增长至2024年的28%,仅次于宠物食品,跃升为产业第二大支柱。

另据《2025年我国宠物行业发展趋势》报告指出,宠物医疗正以近14%的年均增速持续扩大份额,成为最具潜力的成长型板块。尽管食品仍占据主导地位,但其市场份额正逐步被包括医疗、保险、保健在内的新兴服务侵蚀。可以预见,医疗消费正从“治病”走向“全生命周期健康管理”,并将在未来宠物经济结构中占据更加核心的位置。

2. 医疗需求升级:老龄宠物激增,健康管理成刚需

随着宠物“高龄化”趋势加剧,健康管理与慢病防控正成为养宠家庭关注的核心议题。

据知宠健康联合《中国宠物行业白皮书》数据显示,2024年我国7岁以上老龄犬占比已达27.6%,老龄猫占比为10.1%,预计未来三年,将有超3000万只宠物步入中老年阶段。宠物“养老”问题由此进入公共话语体系,催生疫苗接种、慢病监测、营养干预等一系列新兴医疗需求。

与此同时,宠物主对健康防护的投入不断上升。《中国美好生活大调查2022-2023》显示,宠物保健品已跃升为宠物消费排名第一的品类,从“治病”转向“治未病”成为养宠理念的重要转变。

3. 宠物医院:诊疗体系加速扩容,成为服务体系核心枢纽

宠物医院作为医疗服务的核心承接端,正迎来“连锁化+专科化”双轮驱动下的高速发展期。

根据《2025年中国宠物行业白皮书》,2024年我国宠物医院市场规模达到378亿元,占宠物医疗总规模的45%(同比增长5%)。艾瑞咨询数据显示,截至2024年8月,全国注册宠物医院数量已达30,588家,较2022年增长14.2%。

Frost & Sullivan预计,到2026年该市场规模有望突破789亿元,远高于2021年的303亿元,2015-2021年年复合增长率(CAGR)达21.8%。从基础诊疗向肿瘤科、眼科、心脏介入等高值专科延伸,标志着宠物医疗服务体系迈入专业深水区。

4. 疫苗市场:国产替代提速,构建安全与可及性双重保障

宠物疫苗作为基础防护体系的重要一环,在政策鼓励和市场需求双轮驱动下,正加速推进“国产替代”。

根据《2025年中国宠物行业白皮书》数据,2024年宠物疫苗市场规模达75亿元,占整体医疗市场比重8.9%,2021-2024年复合增长率为5%,虽整体体量不大,但增长稳定。

政策层面明确支持国产疫苗自主研发,推动“替代进口+成本可控+可及性提升”并进。多家头部药企正加码技术攻关,推进犬猫核心疫苗的国产化覆盖,夯实宠物健康防护的底层能力。

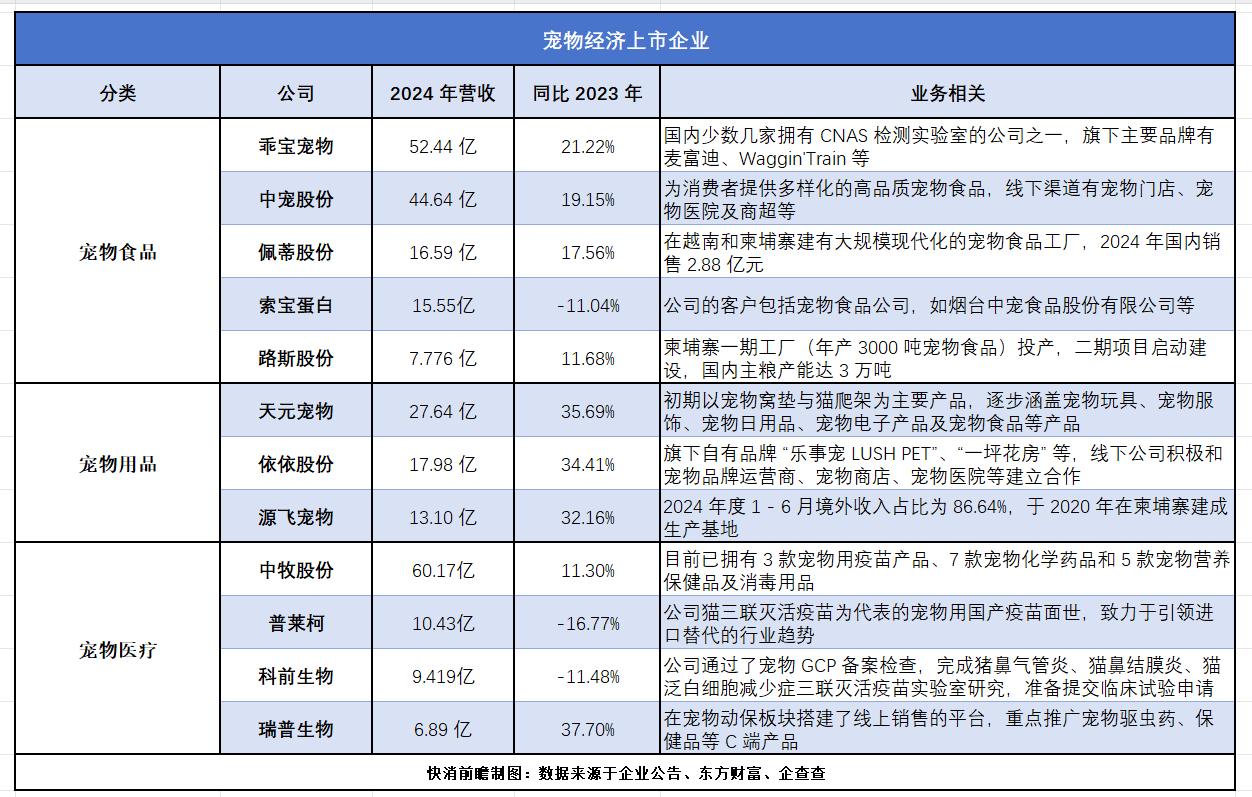

(四)头部企业加码布局:资本加速涌入,构筑宠物医药“护城河”

随着“宠物医疗+疫苗+保健”成为行业增长新引擎,资本正加速涌入该赛道,推动产业链向精细化与高壁垒方向演进。

据IT桔子数据显示,2020年至2024年间,国内宠物医疗领域累计完成融资72起,总金额达112.7亿元,成为宠物赛道中融资活跃度最高的细分板块之一。

头部企业纷纷加码布局,构建产品+服务闭环生态:

瑞普生物:重点发力宠物疫苗与处方药,已推出猫三联疫苗、环孢素内服溶液等产品,并通过联手瑞派宠物医院与中瑞供应链,打通研发、制造、销售与临床应用链条,初步形成“研发+终端”一体化闭环。

普莱柯:推进多款动物疫苗注册流程,重点包括犬瘟热病毒、犬细小病毒等核心疫苗,同时加快新药临床试验进程,增强产品管线深度。

海正药业:依托原有化学药优势,加快打造“化药+疫苗”双轮驱动体系,聚焦宠物慢病、传染病等重点疾病防控,构建覆盖宠物健康全生命周期的一站式解决方案。

整体来看,以药企为代表的医药力量正在深度绑定诊疗终端,推动宠物医疗产业从单一服务向“药械结合+生态协同”转型升级,构筑更具护城河效应的竞争格局。

产业链与资本动态,从“吃穿住行”到全场景布局

随着宠物经济进入精细化运营阶段,整个产业链正在向纵深与广度双向延展,涵盖从原料采购、产品制造、品牌运营、渠道销售到服务拓展、平台赋能的完整生态闭环。同时,跨界企业与资本力量持续涌入,使得宠物产业不仅是消费场景的细分延展,更成为创新试验场与流量聚合地。

(一)产业链条协同推进,国产品牌持续突破高端壁垒

中国宠物食品行业的产业链分为上游原料、中游制造与品牌、下游渠道三大核心环节,各环节协同作用不断加强。

上游:涵盖动物蛋白、谷物、功能性添加剂等基础原料,主要由嘉吉(Cargill)、ADM、中粮等国际农产品巨头主导,工艺创新(如冻干技术)和绿色可持续原料成为驱动力。

中游:以主粮、零食、营养品为主,由倍内菲、麦富迪、Nutrience等品牌代表,AI配方定制、营养功能精细化、品牌人格塑造等推动产品迭代。

下游:电商平台(如天猫、京东、波奇)与线下宠物门店共存共生,核心消费群体为80/90后城市青年,消费需求呈现高端化、定制化、健康化特征。

截图自亿欧智库

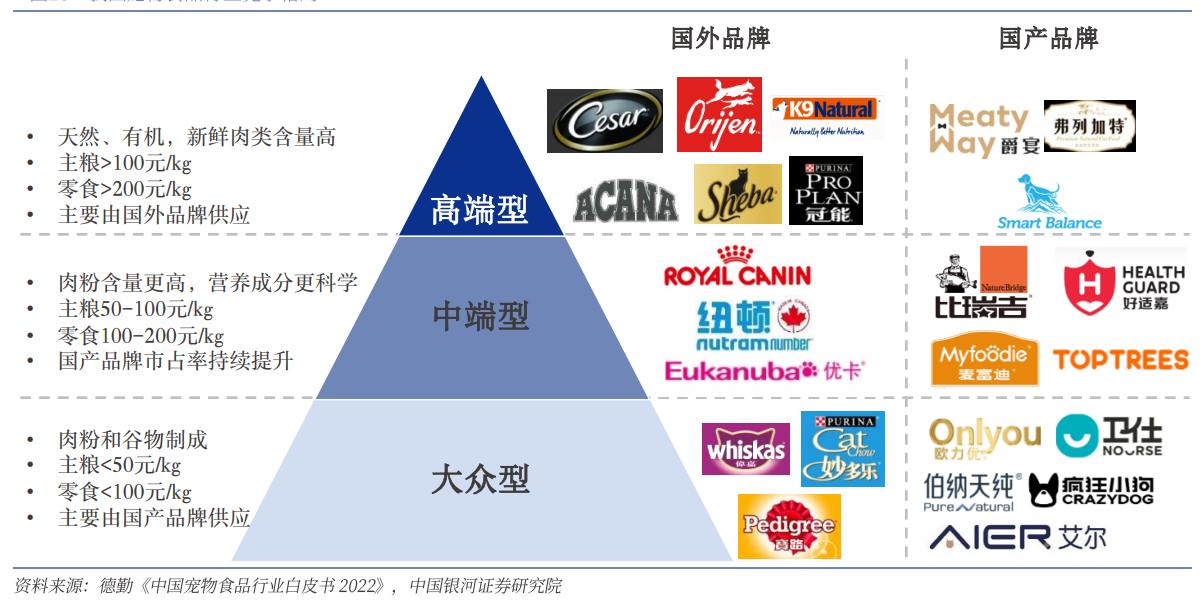

据《2025年中国宠物行业白皮书》,当前国内宠物食品市场正向结构多元化发展,根据鲜肉含量和产品价格,我国宠物食品主要分为高端、中端和大众三个类型。

高端市场:以玛氏、雀巢希宝、冠能等海外品牌为主,强调有机天然与国际认证;

中端市场:国产品牌快速渗透,如乖宝旗下弗列加特、佩蒂旗下爵宴等,突出功能配方与高性价比;

大众市场:满足营养均衡等基础功能,品牌集中度低、价格竞争激烈。

截图自银河证券研报

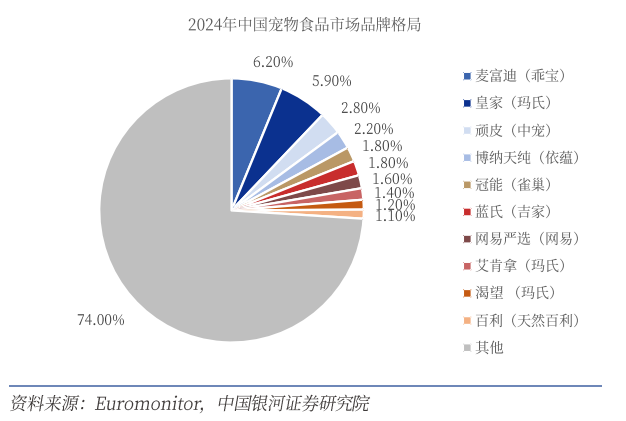

随着我国宠物食品市场规模不断扩大、线上线下销售渠道逐渐拓宽,国产品牌不断推出新品或子系列(如乖宝宠物旗下弗列加特、佩蒂股份旗下爵宴等),开拓高端市场,扩大中端市占率国产品牌的市场布局逐渐完善。

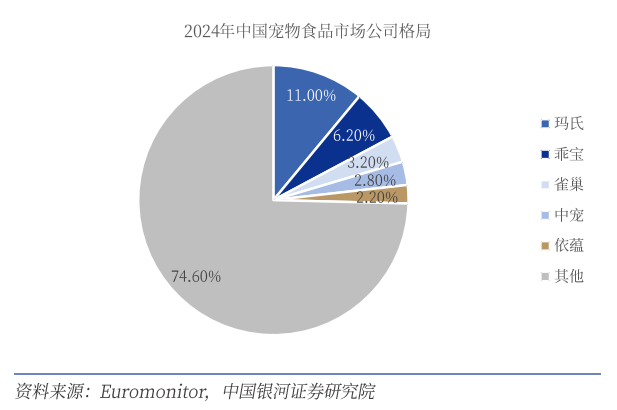

尽管头部品牌正在崛起,但中国宠物食品市场整体仍呈现高度分散特征。

根据欧睿国际数据:2024年中国宠物食品市场公司集中度(CR5、CR10)分别为25.40%、32.70%;品牌集中度(CR5、CR10)分别为18.90%、26.00%。

相比美日等成熟市场(美国CR5约为70%以上),中国品牌集中度仍处于较低水平,行业竞争激烈,提升空间广阔。

截图自银河证券研报

目前,中国宠物产业已形成相对清晰的企业布局:

跨界涌入与平台加码,形成多元生态布局

宠物经济正迅速成为泛消费企业争相布局的“新战场”。从日化巨头到出行平台,从食品制造到数字平台,各类企业纷纷涌入宠物赛道,推动产业边界不断扩展,构建出一个融合产品、服务与技术的多元生态系统。

1. 跨界品牌加速入局,激发品类创新

滴露推出首款宠物家庭专用消毒液,切入宠物清洁护理场景;

豫园股份旗下“有鱼”品牌上线酥化粮和功能型零食,向情绪化消费靠拢。

这些传统日化、食品企业的入局,为宠物品类带来更多功能细分与品质升级的可能,反映出“宠物即家人”观念在商业端的落地转化。

2. 滴滴构建“宠物出行+托运”服务生态

在第五届TOPS它博会(2025年5月)上,滴滴“长耳朵网约车队”、宠嗒嗒(宠物托运平台)等创新服务集中亮相,预示宠物出行与专业服务正成为下一轮消费热潮。

滴滴宠物出行保障车队等待接驾中

2024年以来,滴滴加速布局宠物服务场景:

宠物专车于2024年8月起在北京、上海、成都等49城上线,11月起全国开放,并配套推出专属车型;

宠物托运于同年11月在成都试点,至2025年3月,已与全国超1200家宠物商户合作。

这一战略不仅回应了养宠家庭对出行便利化的诉求,更是滴滴对“网约车内卷”困局的突破尝试。据中国经济网、宠经说分析,滴滴的多元布局为宠物服务商业化提供了可复制样本。

3. 平台经济加持,助推品牌成长与消费升级

各大平台正深度绑定宠物生态,提升品牌孵化与转化能力:

淘天集团设立超5亿元宠物专项扶持基金,扶持新品与内容营销;京东宠物推出“0元试运营”与“无品牌入驻”机制,降低中小商家门槛;高德地图通过宠物标签与地图引流,打造“可搜索、可推荐、可打卡”的宠物友好场景;得物App则借助其潮流属性,吸引年轻宠物品牌入驻,构建“潮宠”生态。

从萌宠经济到产业共同体,中国宠物行业走向高质量增长

中国宠物行业正由过去的“舶来消费品+低频刚需”向“国产品牌化+高频全周期”加速演进。从主粮到保健,从居家用品到智能出行,从单品消费到全链条生态,中国“萌宠经济”的底色正在加厚,产业正从消费表层走向服务纵深,形成以食品、医疗、用品、出行、平台为支点的复合型增长体系。

未来,随着宠物主需求的不断细分、科技赋能的持续渗透、政策标准的逐步完善,中国宠物行业有望在资本、品牌、技术、场景四大维度实现系统性跃升,并走出一条有中国特色的“宠物产业现代化之路”。